本文共字,预计阅读时间。

对于中小银行来说,前路不易,终究得靠自己。

文/洪偌馨、伊蕾

1

越来越多的中小银行,正在退出互联网助贷市场。

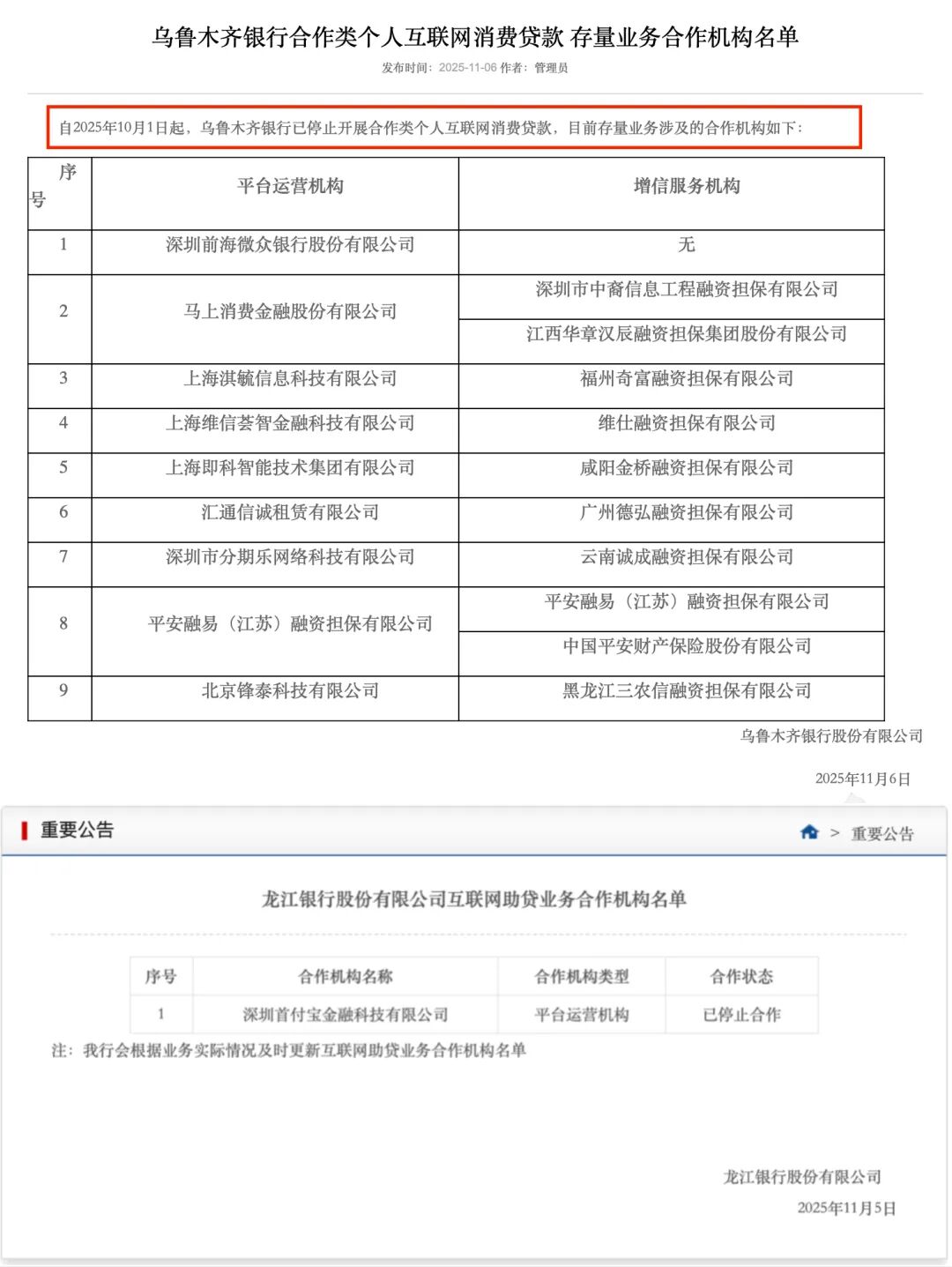

11月6日,乌鲁木齐银行发布公告称,自10月1日起,已停止开展合作类个人互联网消费贷款。

同一天,贵州银行在2025年三季度业绩说明会上也提到,「本行基于市场环境和监管要求,主动对业务策略进行了调整,目前与互联网银行合作已到期,无新增互联网平台业务,仅有存量业务在正常管理」。

另外,龙江银行虽然发布了互联网助贷业务合作机构名单,但名单中只有一家机构,且合作状态显示为「已停止合作」,基本上宣告了这一业务的终结。

在「9号文」(注:《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规【2025】9号,以下简称「9号文」)正式实施一个月后,这几家银行的行动,可能折射出了一批中小银行的态度——互联网助贷业务的「性价比」已经越来越低。

一方面,对于部分中小银行来说,他们本就在过去几年里不断压降相关业务规模。尤其,互联网助贷的主战场——个人消费贷早已不是他们的核心业务。

比如,截止到2024年底,乌鲁木齐银行个人消费贷在贷款余额中的占比不到3%,龙江银行个人消费贷款的占比大约在4%左右,通过互联网助贷合作开展的业务规模可能更小。

停止合作对于他们的整体业务发展不会产生太大的影响。

另一方面,即便中小银行还想要拓展互联网贷款业务,也可以选择其他路径。

比如贵州银行,2025年三季度,其个人综合消费贷款(不含信用卡)较年初增长超过70%。但根据该行在业绩发布会上的说法,他们正将重点转向发展自主数字信贷能力。

着眼于当下的市场环境,与外部平台合作的潜在风险确实是不可低估的。

毕竟,助贷业务涉及的链条长,外部合作平台与内部管理都可能触及监管红线,一个不小心,赚的钱可能都不够交罚款。

就在不久前,平安银行和浦发银行均因为互联网贷款、代销等业务管理不审慎等原因收到了「大额罚单」。而平安银行的助贷合作名单与合作产品也在悄然间收缩了不少。

换言之,与其犯错,不如不做。

此外,根据媒体报道,中国互联网金融协会已经发出提示,当前金融机构在披露助贷合作方名单时存在不规范、不准确的情况。

其中包括:披露的合作名单查找难度大、没有标明更新发布时间、更新时直接覆盖原公告内容,还有披露合作机构名称不规范等问题。

从这个角度看,乌鲁木齐银行和龙江银行明明已经停止相关业务,还得披露合作机构名单,可能传递出了另一个更为关键的讯号:

合规清算并没有结束,银行仍要关注存量业务的潜在风险,更不要对「灰色」与「擦边」抱有期待。

2

互联网助贷之所以兴起,是因为它在很大程度上解决了「信息不对称」和「供需不匹配」的问题。

随着移动互联网爆发、客户向线上迁移,许多中小银行因为缺乏线上运营的能力和经验,选择与流量平台合作,以实现精准营销、批量获客和更好的风控效果。

但是在互联网助贷合作的过程中,出现过不少「动作变形」的问题。平台方可能通过名目繁多的手续费增加贷款成本,银行也可能在核心风控环节缺位,放任高风险和过度借贷。

因此,监管部门已经在过去几年里屡次出手,加强合规监管。这一次,让中小银行放弃互联网助贷的直接原因,还得从「9号文」说起。

这份在4月发布的文件,虽然只有寥寥不到2000字,却直指核心。

参考过往的经验,助贷资金按照对客利率定价有18%、24%、36%三个参考指标,不同利率区间在供给端连接着不同类型的机构,在需求端则对应着不同风险的客群。

很多依赖助贷渠道的中小银行更多覆盖的是下沉市场用户,他们合作平台的对客定价也有不少在24%-36%区间。

根据最高人民法院2017年印发的《关于进一步加强金融审判工作的若干意见》,原则上,金融借贷利率的司法保护上限是年利率24%。但通过种种包装手段,在互联网助贷业务中,这个利润丰厚的「灰色地带」一直存在。

然而,根据「9号文」的要求,银行不能再只顾自己的利率合规,而是要把合作平台所有可能涉及的服务费、手续费等都纳入考量,将综合融资成本严控在24%以下。

对于不少做惯了高息业务的助贷平台来说,他们既缺乏优质客群,也没有精细化的风控能力,这样的定价根本无法覆盖成本。

因此,随着10月1日「9号文」过渡期结束,银行必须披露合作「白名单」,不能再与名单以外的公司展开合作,他们只能涌向那些客户基础更好、风控与合规能力更强的「腰部」以上的平台。

一个可以参考的数据是,根据艾瑞咨询发布的《2025中国网络助贷行业研究报告》,2024年,互金助贷CR5(注:即蚂蚁、字节、京东、度小满、美团五大互联网平台)在整体余额中的占比达到76%。

但是截止到2025年9月末,中国的银行业金融机构数量依然超过4000家,剔除掉不需要助贷合作的六大行,以及那些实在没有能力参与互联网助贷的小银行,数量依然不小。

在一个纯粹的「流量逻辑」里,如此不对称的合作格局,注定不会对中小银行太友好。

事实上,在过渡期里,已经有很多人感受到了压力。随着更多资金流入,年化利率24%及以下贷款产品的资金成本随之下降。

换言之,互联网助贷业务的收益率正进一步走低。

3

着眼于更长的市场周期,随着息差持续收窄、风险不断攀升,互联网贷款业务的光辉岁月早已一去不复返。

更何况,互联网助贷在本质上还是借别人的「东风」,能走多远、走多久,本就是未知数。

犹记得当年的渤海银行在招股书中特地提及,「看到了中国蓬勃发展的互联网消费金融行业的巨大潜力」,与领先的第三方互联网消费金融平台建立了稳健的合作关系,以扩大市场份额。

这家最年轻的股份行也确实凭借与蚂蚁、度小满、小米金融等大型互联网平台合作,规模增长迅猛。

年报显示,渤海银行个人消费贷款余额从2017年的88亿元一路飙升到2020年的1127亿元,在个贷中的占比从7.4%上升到了36.3%,而助贷的贡献占比则持续提升。

凭借着消费贷带来的规模扩张与利润增长,2020年,渤海银行顺利登陆港交所。

然而,从2021年起,受互联网贷款政策影响,渤海银行开始逐步压降个人消费贷款规模。2024年末,渤海银行的个人消费贷款规模已降至375亿,同比降幅高达50.6%。同一时间,渤海银行的消费贷不良率增长至惊人的12.37%。

如今的渤海银行,股价长期停留在1港元上下,几乎沦为「仙股」。

其最新动态是,将以公开竞价方式转让本息合计698亿债权资产包,其中仅本金就接近500亿,在一级市场上创下了近年来最高规模纪录。

还有上海银行,作为曾经的A股明星银行,2016-2018年,上海银行与多家头部互联网平台合作,推动个人消费贷款业务规模迅速扩张,个人消费贷在贷款总额中的占比从5%抬升至18.5%,由此也带动了业绩水平和股价的高歌猛进。

但从2021年开始,随着消费贷业务踩下刹车,2020-2022年,其消费贷余额合计压降643亿,拖累整体业绩表现。这使得上海银行在头部城商行排位赛中不断落后的同时,估值也落入上市银行底部区间。

类似的例子不胜枚举。互联网助贷,这个曾经让中小银行扶摇直上的「登云梯」,也让他们狠狠摔了一跤。

未来,中小银行面临的将是一个更为分化的市场格局。

8月12日,消费贷「国补」(注:《个人消费贷款财政贴息政策实施方案》)明确对个人消费贷款进行贴息,但承办机构的名单被圈定在国有6大行、12家股份行、微众银行以及蚂蚁消金等4家消费金融公司,而区域性银行并没有拿到「入场券」。

也就是说,大行们仍可以凭借自己的网点优势和资金成本抢夺市场,坐拥庞大流量生态的头部平台也会继续吸纳金融资源。

对于中小银行来说,前路不易,终究要靠自己。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号