本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬】

2025年是美国银行牌照领域的"爆发年",金融科技公司及非传统申请者的银行牌照申请数量激增。截至10月,年内已有20份银行牌照、银行收购或转型申请提交,创下历史新高。这一现象看似矛盾——以灵活创新著称的金融科技公司,为何愿意接受银行牌照带来的严格监管?10月,Oliver Wyman与QE Investors联合发布报告,从银行牌照的吸引力、适配金融科技企业类型、对银行业未来的影响及行动建议四个方面展开了深度分析。

银行牌照的吸引力与2025年申请热潮

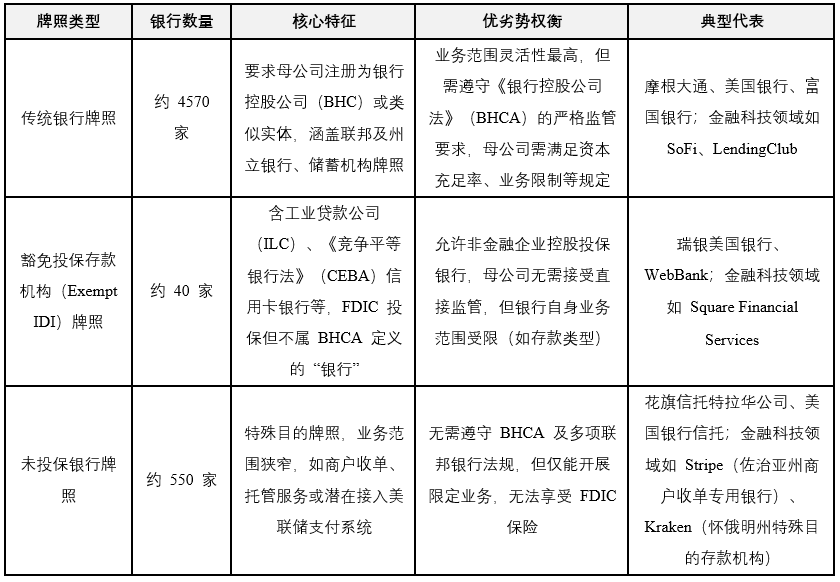

银行牌照是美国联邦政府或各州授予银行特殊权限的法定凭证,核心在于银行能开展非银行机构无法涉足的业务。银行四大核心功能为放贷、吸收存款、支付处理及托管服务,其中仅银行可吸收存款并将其用于放贷。银行牌照还赋予多项关键特权,如联邦存款保险公司(FDIC)保险资格、优先适用联邦利率法规、豁免州货币转账许可、信托业务权限、接入美联储支付系统以及通过美联储贴现窗口借款等能力。2025年颁布的《Genius法案》更是允许银行通过独立子公司发行稳定币。这些权限吸引着金融科技公司,其面临的银行牌照选择大概可分为三大类,相应的权限、监管强度等有所差异(见表1)。

表1 三类银行牌照及其差异

对于2025年牌照申请热潮,主要有几个驱动因素:

一是金融科技公司的成熟与规模化。头部金融科技公司规模扩大、业务成熟,逐渐突破"轻资产、非捆绑"的模式。在高利率环境下,从事放贷业务的金融科技公司更需通过银行牌照获取稳定低成本资金(如存款),提升净息差优势;同时,成熟金融科技公司在治理、风险管控等方面的建设,恰好能契合银行牌照的申请要求。

二是监管窗口的阶段性开放。美国监管机构高层调整后,对非传统申请者持更开放态度。货币监理署(OCC)和FDIC均释放支持信号,且决策通过财政部集中协调,监管立场更为统一。不同牌照的监管窗口存在差异:传统牌照长期开放但审批更灵活;豁免IDI牌照因历史争议(如银行业与商业混业经营),开放窗口或具时效性;未投保牌照虽多由州监管,但接入美联储支付系统仍需联邦层面审批。

三是对"赞助银行模式"长期风险的担忧。此前金融科技公司依赖赞助银行接入金融基础设施,但2023~2024年监管机构对银行即服务(BaaS)模式加强审查,多家银行退出市场导致合作业务中断。此外,"真实贷款人"争议(部分州质疑非银行机构借赞助银行规避州利率限制)也加剧了金融科技公司对业务稳定性的担忧,推动其寻求自主牌照以掌控经营主动权。

哪些金融科技公司应申请银行牌照?

银行牌照虽能带来战略与财务价值,但并非适合所有金融科技公司。企业需从战略适配性、成熟度与规模、潜在障碍三方面综合评估。

一是战略适配性:聚焦核心业务协同。牌照价值主要体现在放贷与存款相关业务。若金融科技公司核心业务为保险、基础设施服务等,牌照带来的收益有限;若以放贷(如信用卡、个人贷款、先买后付)或存款(如数字银行、中小企业账户)为核心,且计划构建"资产-负债"平衡的业务模式,则牌照适配性更高。未投保牌照则适合有特定需求的企业,如需开展商户收单、加密资产托管或跨境支付的金融科技公司。

二是成熟度与规模:避免"过早入场"。早期初创金融科技公司不宜申请牌照。一方面,牌照要求的三年"新设立期"会限制业务调整灵活性,与初创企业"快速试错"的需求冲突;另一方面,申请及运营牌照需大量资金(前期投入超1000万美元),对企业形成较大压力。反之,已实现规模化、产品稳定的金融科技公司更能应对监管要求,可通过牌照突破赞助银行的业务限制,获取更大收益。

三是潜在障碍:监管限制与资质门槛。部分金融科技公司可能因监管规则被排除在牌照申请之外:1)股权限制:《沃尔克规则》禁止私募股权或对冲基金控股(即持股超25%以上)资产超100亿美元的银行;2)业务限制:持传统银行牌照需遵守BHCA的"非金融业务禁令",若企业计划保留非金融业务(如科技服务),仅能申请豁免IDI或未投保牌照;3)地域限制:境外金融科技公司需先获得美联储批准成为"外国银行机构(FBO)",且其母国需具备全面的并表监管体系,这一步骤会延长申请周期(豁免IDI和未投保牌照无此要求)。

此外,业务存在"风险信号"的企业(如持续亏损、合规记录不佳、客户群体以高风险次级客户为主等),获批概率较低,需谨慎评估申请可行性。

"银行牌照热潮"对银行业未来的影响

(一)金融科技公司竞争力进一步提升

获牌金融科技公司将在三方面强化优势:一是通过存款降低资金成本,提升放贷定价竞争力;二是摆脱赞助银行限制,加快产品创新与市场响应速度;三是借助"银行"品牌增强消费者信任(调查显示68%的消费者信任银行,高于金融科技公司的53%),拓展高收入客户群体,突破此前以低收入客户为主的局限。

预计未来数年内,将出现数家资产超200亿美元的"头部金融科技银行"(如SoFi已突破400亿美元资产,年增速30%),成为传统银行的直接竞争对手。不过,多数获牌金融科技公司仍将聚焦细分领域(如加密资产托管、中小企业支付等),对行业格局的冲击集中在零售银行和支付领域。

(二)传统银行面临"渐进式挑战"

短期来看,传统银行盈利暂不受明显冲击,因物理网点仍对部分客户(如中老年群体、需办理复杂业务的客户)有吸引力,且银行在企业贷款、财富管理等领域仍具优势。但长期而言,数字化趋势不可逆转:2025年美国纯数字银行用户占比已达30%,银行网点数量较2009年减少24%(从10万家降至7.6万家),AI技术(如智能客服、自动化交易处理)还将进一步替代网点功能。

区域及社区银行面临的风险较高--它们数字化投入有限,客户体验差距显著,且难以通过规模效应降低成本。若不加快数字化转型或通过并购/合作弥补短板,市场份额将逐步被金融科技公司所侵蚀。而资产超过1000亿美元的头部银行因数字化投入充足、业务多元化,抗风险能力较强。

(三)BaaS模式与赞助银行的角色演变

尽管金融科技公司申请牌照增多,BaaS模式仍将长期存在--早期初创金融科技公司、轻资产模式企业(如专注支付技术)仍需依赖赞助银行。但监管环境变化或将加剧BaaS合作的不确定性:若未来政府对BaaS加强审查,可能导致赞助银行合规成本上升、合作门槛提高,部分小型赞助银行或退出市场。

对赞助银行而言,成功的关键是将金融科技合作定为核心战略,在合规管控与业务灵活性间找到平衡(如提供标准化API接口、协助合作方优化合规流程);依赖BaaS的金融科技公司,则需强化合作风险管理(如建立多银行合作备份机制),避免单一合作中断导致业务停摆。

(四)数字资产与稳定币的潜在突破

2025年约1/3的银行牌照申请来自数字资产类金融科技公司,这类申请多指向未投保信托银行牌照,目标是接入联储支付系统并实现数字资产托管的合法运营。随着《Genius法案》允许银行通过合规路径发行稳定币,若稳定币能在跨境支付、电商交易等场景规模化应用,或将重塑现有支付体系,获牌的数字资产金融科技公司将成为这一变革中的关键参与方。不过短期来看,稳定币的应用仍将局限于特定场景,对传统支付体系的替代作用有限。

浪潮之下的行动建议

(一)金融科技公司:把握监管窗口,审慎决策

当前监管开放窗口或具时效性,金融科技公司需在1~2年内完成牌照可行性评估。建议采取"双轨策略"--同步推进"新设立申请"与"收购现有银行"的准备工作(如SoFi通过收购加速获牌),提高效率;同时组建具备银行从业经验的管理团队,强化与监管机构的前期沟通,避免申请材料存在逻辑矛盾或合规漏洞。

(二)传统银行:以客户为中心,加速转型

区域及社区银行需优先解决三大问题:一是重构客户体验,从"产品导向"转向"需求导向"(如简化贷款审批流程、优化数字渠道功能);二是升级技术基础设施,淘汰老旧核心系统,引入AI提升运营效率;三是通过并购小型金融科技公司或建立战略合作,弥补数字化能力短板。头部银行可进一步扩大规模优势,通过生态化布局(如整合支付、财富管理、企业服务)巩固市场地位。

(三)监管机构:平衡创新与风险,完善框架

监管层需在三个方面优化政策:一是明确牌照申请标准(尤其是非传统业务模式的合规要求),减少审批不确定性;二是更新监管工具,适应金融科技银行的数字化运营特点(如远程开户的反洗钱监管、AI风控模型的透明度要求);三是维护公平竞争环境,避免传统银行与金融科技银行在资本要求、业务权限上存在监管套利。同时,需前瞻性评估稳定币、AI等新技术对金融稳定的影响,建立动态监管机制。

2025年的银行牌照热潮,标志着美国金融业进入"混业竞争"新阶段。金融科技公司通过牌照实现"从颠覆者到参与者"的转型,传统银行则面临数字化转型的紧迫压力。未来数年,行业格局将逐步重塑,但核心逻辑仍将是"以客户为中心"--无论是金融科技公司还是传统银行,唯有在合规前提下持续创新,才能在变革中占据优势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号