本文共字,预计阅读时间。

随着2025年第三季度财报的陆续披露,助贷行业在监管新规全面实施前的最后一个完整季度表现,已清晰勾勒出一幅“增长普遍放缓、风险持续抬头、盈利模式承压”的行业图景。奇富科技、信也科技、乐信、小赢科技、嘉银科技、宜人智科等六家头部上市平台的经营数据,让我们得以窥见行业在转型阵痛期的真实面貌。消金界整理了财报与电话会相关内容,在政策叠加周期的共振之下,试图了解与理解这些头部平台在做什么,为什么这样做。

01 增长失速与风险承压:3Q25业财数据深度解析

从用户侧、规模侧、财务侧、风险侧四个维度解析三季度同业数据表现。

1、用户增长:从增量扩张到存量深耕

用户侧数据最直观地反映了行业的战略转向。昔日高速扩张的获客引擎明显减速,取而代之的是对存量用户的深度运营与质量提升。用一句话来总结就是“从增量扩张到存量深耕”。具体又体现在四个方面:

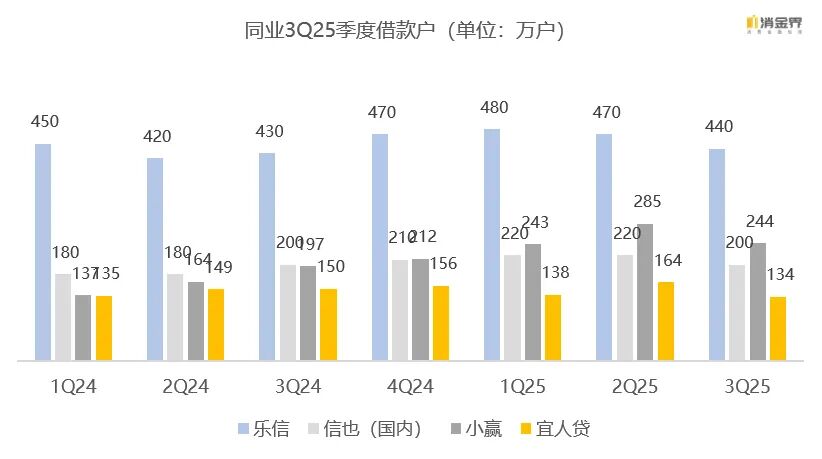

活跃用户增长乏力:除小赢科技(YoY +24.2%)外,多数平台活跃用户数增长微弱甚至下滑。奇富科技季度新增授信用户195万,环比增长9%,但主要源于嵌入式金融渠道的拓展,传统渠道增长有限;乐信活跃借款用户440万,同比仅微增2.7%;信也科技中国区活跃用户同比持平。宜人贷的季度借款人同比下降11%,直接反映了其主动收紧信贷政策的决心。

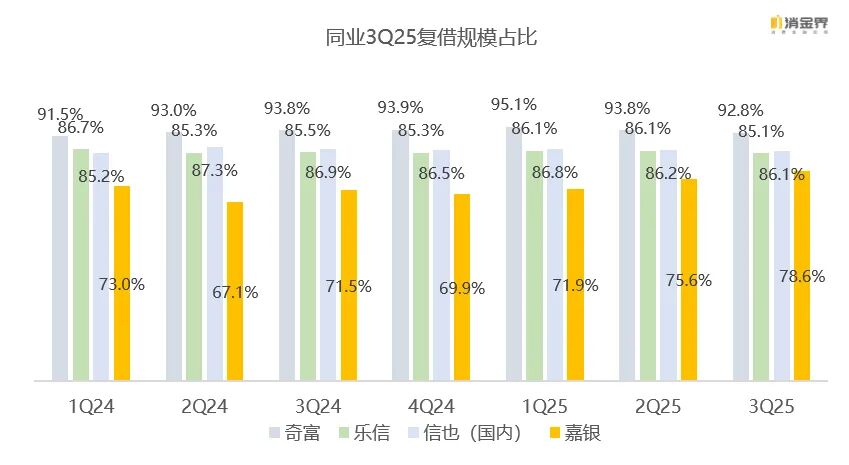

用户结构优化成为共识:各平台不约而同地强调“高质量用户”、“复借率”等指标。乐信复借用户贡献率达85.1%,信也中国区复借贡献率约86%,宜人贷重复借款率高达77%(同比提升16个百分点)。这背后是客群整体上移的战略选择——宜人贷新贷款平均金额从7000元跃升至10100元,便是明证。

获客成本与效率的平衡:奇富单额度用户平均获客成本环比下降8%,显示其在控制成本的前提下,通过渠道优化(新增7家战略合作伙伴)实现了用户质量的筛选。

2、交易与在贷规模:主动收缩下的“新常态”

交易规模是行业景气度的核心指标。3Q25数据显示,行业已彻底告别高增长时代,进入以稳为主的“新常态”。

撮合量增长近乎停滞:传统三强中,奇富撮合量833亿元,环比基本持平;乐信509亿元,同比微降0.2%;信也512亿元,同比下降1.9%。环比来看,除乐信因上季度基数较低微增3.5%外,奇富、信也、小赢均出现环比下降。这与二季度“传统旺季不旺”的趋势一脉相承。

在贷余额分化加剧:期末在贷余额成为观察机构风险偏好和资产沉淀能力的关键。奇富(1381亿元)、乐信(1020亿元)、信也(771亿元)依然占据第一梯队,但同比增速已大幅放缓。值得注意的是小赢科技(628亿元,YoY +37.3%)和宜人贷(342亿元,YoY +50%),在交易规模并非最大的情况下,实现了在贷余额的快速增长,这可能与其贷款期限结构或资产沉淀策略有关。

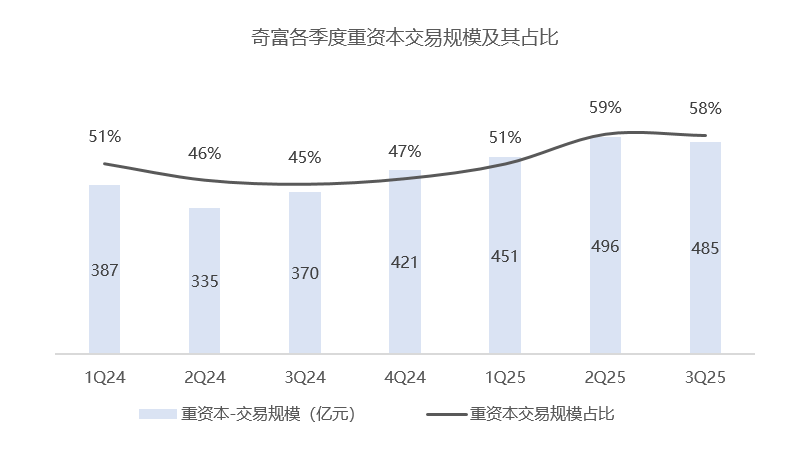

轻资本模式占比动态调整:与二季度“重资本扩张”的趋势略有分化,三季度奇富轻资本模式占新贷款量的42%,占在贷余额的48%,占比较上季度有所回落。信也中国区轻资本模式交易量占42%,保持稳定。这反映了平台根据资金方风险偏好和市场环境,对业务结构进行的灵活微调。

3、财务表现:营收韧性犹存,利润普遍承压

在增长放缓的同时,各平台的财务韧性面临考验,收入与利润增长出现明显分化。具体来看各家三季度营收、利润及拨备情况:

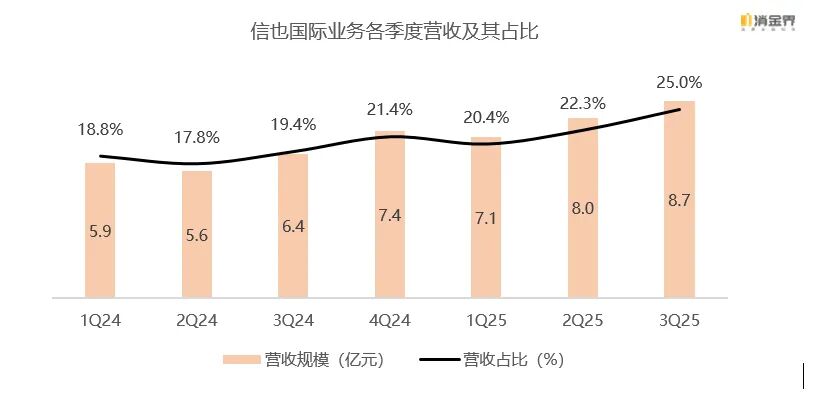

营收增长整体放缓:奇富营收52.1亿元,环比持平;信也34.9亿元,同比增长6.4%;乐信34.2亿元,同比下降6.7%。小赢(19.6亿元,YoY +23.9%)和嘉银(14.7亿元,YoY +1.8%)仍保持增长。信也的国际业务收入(同比增长37.4%)成为其整体营收增长的核心引擎,贡献了25%的收入。

净利润增长显著分化:盈利能力的分化是3Q25最显著的特征。乐信净利润5.21亿元,同比大幅增长68.4%,净利率提升至约15.2%,展现了极强的成本控制和运营效率。嘉银净利润3.77亿元,同比增长39.7%。与之相对,奇富Non-GAAP净利润15.1亿元,环比下降;信也净利润同比增长2.7%,增速放缓;宜人贷净利润同比下降12%。小赢净利润增速(12.1%)低于收入增速,显示风险成本正在侵蚀利润。

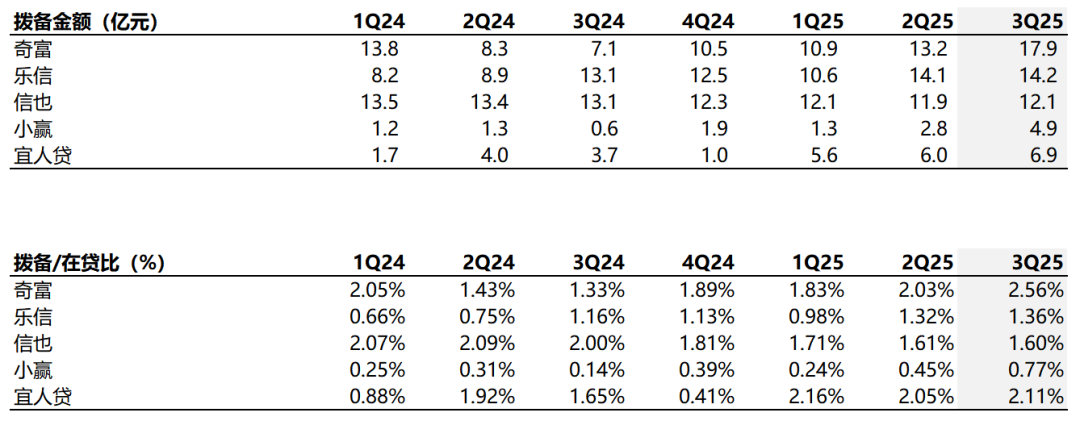

拨备计提激增,侵蚀当期利润:风险抬头直接体现在激增的拨备上。奇富风险承担贷款新增拨备总额约25.8亿元,拨备/在贷比从2Q25的2.03%升至2.56%。宜人贷合同资产与应收账款拨备同比激增142%。高额的拨备计提是多数平台利润承压的直接原因。

4、资产质量:风险全面抬头,风控面临大考

资产质量是当前周期下决定机构生死存亡的生命线。3Q25的数据显示,行业风险压力正在从早期指标向全链条传导。

早期逾期指标普遍抬升:奇富首日逾期率从2Q25的5.1%攀升至5.5%,30天回收率从87.3%降至85.7%。信也首日逾期率从4.7%升至5.0%。这印证了二季度报告中“风险抬头”的趋势在三季度延续甚至加剧。

90天+逾期率出现分化:在更反映最终损失的长账龄逾期率上,平台间出现明显差异。嘉银(1.33%)和信也中国区(1.96%)控制在2%以下,表现相对稳健。奇富(2.09%)、乐信(3.0%)、小赢则面临压力。乐信虽环比微降,但绝对水平还需要时间消化。

风控应对全面升级:面对压力,各平台风控动作频频。奇富完成611次风险模型迭代,并运用大语言模型评估还款意愿。信也拨备覆盖率高达570%。宜人贷通过AI催收系统,月度人力成本节约从270万提升至500万。风控已从“成本中心”变为“价值创造中心”。

02 突围与对冲:新规之下,第二增长曲线的战略竞逐

当国内主战场因监管重塑而增长受限、利润承压时,寻找能够对冲周期、驱动长期增长的第二曲线,成为头部平台的战略共识。3Q25财报清晰地展示了三种主要突围路径:国际化、场景生态与科技输出。

1、国际化:从试验田到增长主引擎

出海已不再是可选项,而是必答题。但不同平台的选择与成效差异巨大。具体来看:

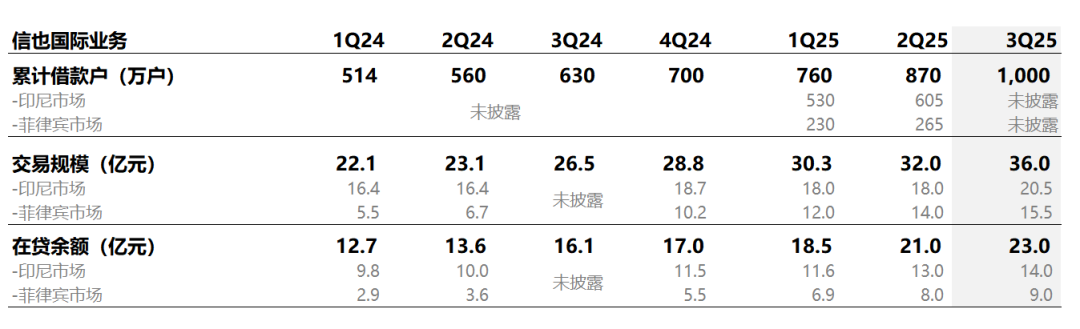

信也科技:领跑者进入收获期。信也的国际化战略最为坚定和成功。3Q25,其国际业务收入占比已达25%,同比增长37.4%,增速远超大盘。交易量(36亿元,YoY +33.3%)和在贷余额(23亿元,YoY +43.8%)均快速增长。更关键的是,其印尼市场已稳定盈利,菲律宾市场也逼近盈利拐点,公司预计国际业务全年盈利1500万美元。信也的目标是到2030年将国际业务占比提升至50%,路径清晰,执行有力。

奇富科技:稳健派谨慎探索。与信也选择相似国内市场的东南亚不同,奇富将出海第一站放在了金融基础设施成熟、监管清晰的英国。其策略偏重“建立对当地市场的理解和完善风险模型”,当前规模“非常小”。这体现了其基于国内龙头地位和强劲现金流的“保守”风格——不求快,但求稳,旨在积累能力而非短期规模。

乐信与宜人贷:跟随者加速布局。乐信海外市场(主要提及墨西哥)已连续多季增长,但规模尚未详细披露,估计较小。宜人贷则于9月刚刚启动印尼业务。对于后来者,如何避免与先行者正面竞争,找到差异化市场切入点,将是关键。

2、场景与生态:从金融工具到生活入口

将金融服务嵌入更广泛的消费和生活场景,是摆脱单一信贷依赖、提升用户粘性和价值的重要方式。

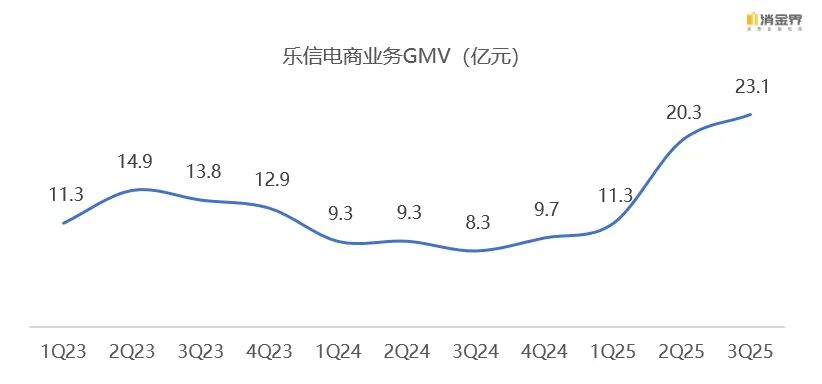

乐信:分期电商异军突起。乐信3Q25分期电商平台GMV达23.13亿元,同比激增180%,服务用户超52万。这不仅是新的收入来源(平台服务收入3.45亿元),更是宝贵的场景、数据和高质量用户入口,为其信贷业务提供了差异化的获客渠道和风控维度。

信也:海外复制场景金融。在海外,信也积极与TikTok Shop等电商平台合作,推动“先买后付”(BNPL)等场景金融发展,其在巴基斯坦获得的BNPL牌照谋划布局。

宜人贷:保险与区块链的跨界探索。宜人贷互联网保险年度化保费环比增长204%,成为新的增长点。同时,其与ChainUp合作探索以太坊质押服务,布局区块链金融,展现了其在传统金融科技之外的创新视野。

3、科技输出:从服务自身到赋能行业

将自身在风控、获客、运营中积累的技术能力产品化,向金融机构乃至更广泛的行业输出,是头部平台向“科技公司”转型的终极梦想。这方面龙头奇富走在行业的前沿,“AI+银行”解决方案迅猛增长。其科技解决方案业务(即对金融机构的技术输出)贷款量环比增长218%,未偿余额超100亿元,成为财报中为数不多的亮眼增长点。这标志着奇富从“金融服务提供商”向“金融科技解决方案提供商”的战略延伸迈出了实质性一步。

乐信及其他平台未单独披露类似业务规模,但乐信的“技术驱动服务收入”(4.56亿元,YoY +18.9%)、各家公司对AI研发的持续投入,都表明科技赋能已成为行业高阶竞争的标配。

03 AI赋能:从降本增效到模式重塑的行业革命

消金界认为,如果说国际化与生态化是寻找新战场,那么AI技术的深入应用则是在主战场上提升竞争力的核心武器。3Q25,AI已全面渗透助贷业务的各个环节,从“概念”走向“实战”。重点体现在以下几个节点。

1、风控与信审:AI成为“首席风控官”

风控是金融的核心,也是AI应用最深的领域。梳理各家三季度电话会议中关于AI在风险管理场景的运营,可以归纳为以下三个方向:

模型迭代与智能信审:奇富当季完成611次风险模型迭代,并推进“AI信审员”试点。这意味着AI已能处理部分标准化信审决策,大幅提升效率与一致性。

还款意愿与智能催收:奇富运用大语言模型算法实时评估借款人还款意愿,优化催收分群策略。宜人贷的AI催收系统,将月度人力成本节约额提升至500万元,催收的智能化、人性化和效率得到革命性提升。

实时反欺诈与深伪检测:信也举办全球数据科学竞赛聚焦反深伪检测,应对日益高科技的欺诈手段,体现了AI在攻防战中的前沿应用。

2、获客与营销:从广撒网到精准狙击

在获客成本高企的背景下,AI助力助贷行业实现精准营销的同时,也提升了转化效率。

如在智能获客与用户识别方面,宜人贷的AI营销代理成功识别高意向用户池,并将其扩大38%。奇富通过嵌入式金融网络,更精准地触达场景内的潜在用户。在性化推荐与定价方面,虽然新规限制了定价上限,但在合规范围内,AI仍能基于更丰富的用户画像,实现产品与用户需求的最优匹配。

3、客户服务与运营:全天候在线的“AI管家”

客服侧也是AI重点普及的环节之一。梳理发现,智能客服正成为行业标配。如信也的AI客服代理完成了超过100万次服务交互。宜人贷客服机器人准确率提升至92%,人工转接率下降15%。7x24小时在线的AI客服,极大提升了用户体验并降低了运营成本。

另外,AI的配置也使得流程自动化与效率提升,从进件、审核到贷后管理,AI正在将大量重复、规则的流程自动化,释放人力专注于更复杂的决策和客户关系维护。

可以畅想,AI将重塑行业竞争格局。未来,AI能力将不再是“锦上添花”,而是“生死存亡”的关键。它决定了风险定价的精度、运营效率的高度和用户体验的温度。头部平台在数据积累、算力投入和人才储备上的优势,将通过AI应用进一步放大,形成更宽的护城河。奇富的“AI+银行”战略、信也的AI大赛、各家的AI客服与风控模型,都是这场深远变革的序幕。可以说,从此次财报的相关数据与各家的表态看,AI于金融信贷业而言,绝对不是概念,而是金融科技核心竞争力的体现。

04 谨慎过冬,26年分化中见真章

基于三季度表现及各家的业绩指引,助贷行业的短期阵痛仍将持续,但中长期的发展脉络已逐渐清晰。

1、2025年第四季度:消化新规,以稳为主

10月1日生效的消费金融新规,其影响将在四季度完全显现。各平台的业绩指引普遍保守,透露出“过冬”心态。

如奇富科技在电话会议中表述:接下来增长让位于风控与合规,奇富预计Q4 Non-GAAP净利润为10-12亿元,低于三季度水平。

信也将全年收入增速指引下调至0-5%。乐信、小赢、嘉银均预计四季度交易量环比下降。这表明,在过渡期内,稳健经营、确保合规、化解存量风险是比追求规模增长更重要的任务。

另外,转型期也使得各平台的服务费率面临普遍下行压力,奇富明确预计,新规下其服务费率(Take Rate)短期内将降至3%-4%。这将对以轻资本分润为主要收入模式的平台造成直接冲击,倒逼其提升运营效率或调整业务结构。

可以预见的是,新规抬升了合规与运营门槛,部分中小平台将加速出清,这将使得行业竞争趋缓的同时分化进一步加剧。如奇富在电话会议中预计行业流量成本将随之下降,但这并不意味着所有头部平台都能受益。风控能力弱、客群质量差、业务模式单一的机构,仍将在风险出清过程中承受巨大压力。

2、2026年展望:行业分化,强者恒强

阵痛过后,行业将步入一个以“提质”为核心的新发展阶段,分化将成为主旋律。消金界以为,具体将体现在以下四个方面:

首先是市场集中度将会进一步提升。监管洗牌后,幸存下来的头部平台将享有更健康的竞争格局。它们有望以更低的成本获取更优质的客户(因中小平台退出),从而改善单位经济效益。奇富、乐信、信也等综合实力强的平台,市场份额有望进一步巩固。

其次是竞争维度将会全面升级。竞争将从单纯的规模与速度比拼,转向 “资产质量、科技能力、生态协同、合规经营” 的综合实力较量。单纯依赖流量或资金的模式难以为继。

再次是商业模式将会持续演进。重资本与轻资本模式的选择将更加动态和灵活,取决于资金方的风险偏好和平台自身的资本实力。科技输出(To B服务) 将成为验证平台技术成色和创造新增长点的关键赛道。

最后是国际化与场景化会成为平台的确定性增量。信已在海外市场的成功,证明了国际化是可行的第二增长曲线。乐信分期电商的爆发,则展示了深耕场景的潜力。这两条路径将成为头部平台未来增长的主要驱动力。

05 结语:危机即转机,迈向高质量发展的成人礼

回顾2025年二、三季度,助贷行业在监管重塑、经济周期与风险上升的三重压力下,经历了从高速扩张到猛然刹车的剧烈调整。增长失速、风险抬头、利润承压,这是行业面临的现实危机。

然而,危机之中,也孕育着行业走向成熟的巨大机遇。

这场监管驱动的行业出清,实质上是助贷行业的“成人礼”。它强制性地将行业从过去对规模、速度和短期利润的迷恋中拉回,逼迫所有参与者重新审视金融的本质——风险定价。它让“风险控制”从一句口号,变成了关乎生存的核心能力。它让“合规经营”从一项成本,变成了可持续发展的基石。我们看到,在压力测试下,真正的分化已经开始:

可以像信也一样,早在数年前就布局海外、构建第二增长曲线的平台,获得了宝贵的风险对冲和增长缓冲。

可以像乐信一样,深耕消费场景、构建生态闭环的平台,找到了差异化竞争和提升用户价值的路径。

可以像奇富一样,持续重仓科技、探索AI赋能和科技输出的平台,正在锻造面向未来的核心竞争力。

可以预见的是,这一轮洗牌,中尾部风控薄弱、模式单一、转型缓慢的机构,则在潮水退去时,率先陷入困境。

展望未来,助贷行业的底层逻辑并未改变——它依然是利用科技手段,更高效地连接资金需求与供给,服务传统金融未能充分覆盖的客群。但游戏规则已经彻底改变。规模为王时代结束,质量致胜时代开启。

对于从业者而言,无需过度悲观。每一次深刻的监管调整,都是对行业格局的重塑,都会催生新的王者。关键在于,能否真正理解并拥抱“高质量发展”的内涵:即以审慎的风险管理为前提,以先进的科技能力为驱动,以多元的生态布局为支撑,在合规的框架内,实现社会价值与商业价值的可持续统一。

这场危机,是对旧模式的告别;这场机遇,是对新未来的开启。阵痛之后,一个更健康、更稳健、更具创新活力的助贷行业,值得期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号