本文共字,预计阅读时间。

当全球汽车巨头面临增长瓶颈,一张价值千万的保险经纪牌照,可能是丰田在行业寒冬中握在手中的一根救命稻草。

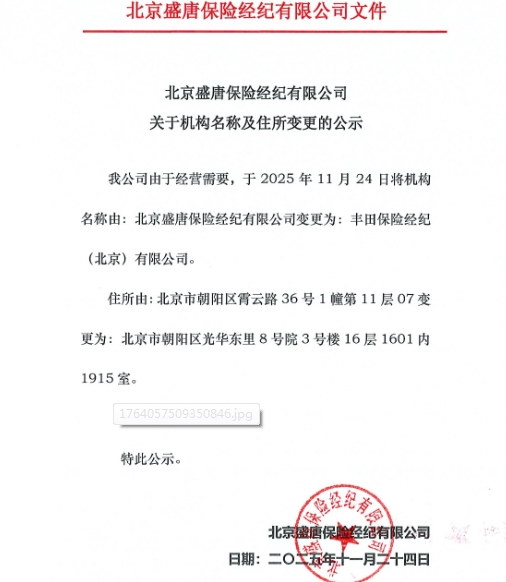

2025年11月,北京盛唐保险经纪有限公司悄然完成工商变更,正式更名为丰田保险经纪(北京)有限公司。这看似平常的工商信息变更背后,是丰田金融对这家拥有16年历史、在全国8个省份设有分支机构的保险中介公司的全资收购。

图源/公司网站

与此同时,丰田正面临前所未有的挑战,据2025年财年报告,公司营业利润同比下滑10.4%,预计2026财年还将进一步下降34.9%。

全球关税政策变化、新能源汽车竞争加剧等压力正迫使这家汽车巨头寻找新的利润增长点。所以,一次看似常规的股权交割,实则是丰田在中国汽车市场从“产品竞争”转向“生态竞争”的标志性动作。

1.一张牌照撬动的汽车金融生态闭环

对于丰田而言,收购保险经纪公司并非一时兴起,而是其经过了深思熟虑后的战略布局。

首先,从汽车生态方面看,自2023年至今,中国汽车市场价格战未止、盈利难寻、资金链紧绷,已成为摆在整个行业面前的难题,汽车行业正从“卖车思维”向“服务思维”转变。保险成为服务生态链中关键一环,与充电、保养等服务形成互补。

中国汽车流通协会最新发布的《2025年上半年全国汽车经销商生存状况调查报告》显示,在新车销售深陷亏损的背景下,保险业务已经成为了至关重要的利润支柱,毛利贡献高达36.2%。

所以,拓展汽车金融保险等衍生业务,已成为汽车行业转型求存的共识性方向。

丰田作为传统的燃油车,盈利模式正面临严峻挑战,电动化节奏又远远落后于行业发展,而高附加值金融服务业务就成为生存和发展的必然选择。

在国家金融监督管理总局对保险牌照审批持续收紧的背景下,收购则成为最优解。丰田通过收购直接规避了新牌照申请的2-3年周期,快速切入保险中介市场,这种“曲线救国”的路径,既符合丰田一贯稳健的经营风格,也反映出外资车企在华布局金融业务的紧迫性。

其次,从丰田的金融服务体系看,丰田金融服务(中国)早已布局车贷、融资租赁等业务,此次拿下保险经纪牌照,意味着丰田在华形成“购车融资+保险保障+售后维修”的全链条协同服务体系,形成了关键闭环。

企查查网站显示,原北京盛唐成立于2009年,注册资本5000万元,拥有全国性保险经纪牌照及广东、浙江等8省分支机构,更重要的是其曾为途虎养车旗下企业,积累了汽车后市场的服务经验与渠道资源。

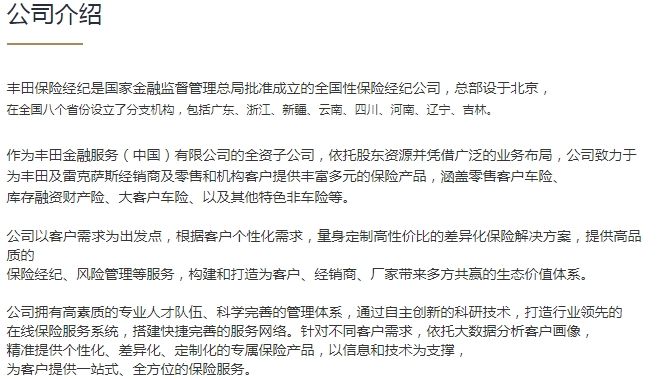

目前,公司官网信息已经完成更新,信息显示,作为丰田金融服务(中国)有限公司的全资子公司,公司将为丰田及雷克萨斯经销商及零售客户提供丰富多元的保险产品,包括零售客户车险、库存融资财产险、大客户车险、以及其他特色非车险等。

图源/公司官网

参考比亚迪财险,比亚迪收购易安保险后,2025年上半年,交出了一份“亮眼”的成绩单,上半年实现保险业务收入13.98亿元,同比增速达到1978%。

丰田保险经纪仅服务现有丰田及雷克萨斯在华超2500万车主,便可实现年保费规模超百亿的潜力。

2.跨界保险的差异化突围

从汽车行业整体来看,丰田入局保险,并非孤立事件,而是近三年车企“涉险”热潮的延续。

据海报新闻报道,近年来,各个新能源车企加紧布局保险行业,而且多数都是以入局保险经纪公司的形式。

广州小鹏汽车保险代理成立于2018年,特斯拉保险经纪成立于2020年,2022年1月份和3月份,蔚来保险经纪和比亚迪保险经纪先后成立,2022年4月份,理想汽车收购银建保险经纪公司。

然而,中国精算师协会和中国银保信联合发布信息,2024年,国内新能源车险综合成本率高达107%,整体亏损57亿元。

在太平洋的另一端,标普全球数据显示,2024年,特斯拉在美国销售保险费近10亿美元。

而赔付率高达103%,这意味着新能源汽车保险都在亏损。

而丰田的入局,有其独特性,它既不是赔付率高企的新能源汽车保险,也不是传统保险的重资产方式,所以,丰田具有一定的竞争优势。

图源/公司官网

从车险市场方面来看,当前,造车新势力(蔚来、理想)、传统车企(比亚迪、丰田)、科技公司(小米)均已布局保险业务,但路径各异。

比亚迪重“自营承保”,蔚来重“用户服务”,丰田重“生态协同”。这种差异化将导致市场分层,高端车主可能倾向蔚来的定制化服务,新能源车主可能选择比亚迪的专属保险。

而丰田的存量燃油车与混动车主为其核心客户群,丰田的新能源车的弱势,也许反倒会成为其保险业务的优势。

从消费者方面来看,车企跨界保险最终受益的是消费者。

一方面,定制化产品更贴合需求,例如丰田针对混动车型的电池保障险,可解决车主对电池衰减的担忧;另一方面,服务体验大幅提升,车企主导的保险业务可实现“购车即投保、出险即理赔”,避免传统车险的“报案难、定损慢”问题。

丰田可依托其汽车经销商网络实现“线下定损、上门取车”等增值服务,进一步降低车主的时间成本。

3.丰田的“保险赶考路”

尽管相对于新能源车企在保险方面有优势,但丰田在保险领域仍面临多重挑战,能否成功关键在于能否解决两个问题。

在专业能力方面,保险行业具有强监管、高专业度的特点,涉及产品设计、精算定价、理赔风控等核心能力,而丰田此前缺乏相关经验。

虽然收购了北京盛唐的团队,但如何将汽车行业的思维转化为保险行业的服务思维,是其首要难题。传统车企注重“产品质量”,而保险业务注重“风险管控”,这种思维差异可能导致初期运营效率低下。

丰田需快速转变运营思想,补齐专业短板,可以通过引入保险行业人才、与头部险企合作共建等方式解决。

在合规与数据安全方面,保险行业受强监管约束,外资背景的丰田需严格遵守《保险法》《数据安全法》等法规。

一方面,保险经纪业务需接受国家金融监督管理总局的持续监管,合规成本较高;另一方面,车辆数据与车主信息的收集、使用需符合数据安全要求,一旦出现数据泄露,将面临严厉处罚。

丰田需建立完善的合规体系与数据安全机制,平衡好数据利用与隐私保护。

在全球汽车产业竞争日趋白热化的当下,汽车行业向“服务化、生态化”转型,保险将成为车企竞争的核心赛道之一,丰田面临的压力不容小觑。

这家全球汽车巨头正试图摆脱传统制造商的标签,而保险经纪公司的收购与整合,将考验丰田能否在传统制造优势之外,构建起面向未来的服务生态系统。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号