本文共字,预计阅读时间。

这几天,国有大行集体“划重点”。

中央经济工作会议甫一结束,工行、农行、中行、建行、交行、邮储银行,六大国有银行召开党委会议,传达学习中央经济工作会议精神,密集部署2026年工作方向。

2025年是“十四五”收官、“十五五”新程待启的关键时点。这一年,中国经济“顶压前行、向新向优发展”,预计全年增长5%左右,总量有望达140万亿元。

但同时,“供强需弱”矛盾突出,转型中的问题绕不开、躲不过。过去,靠房地产和地方平台拉动增长的模式,正在退潮;如今,以新质生产力为核心的新增长引擎尚在培育,每一笔信贷资源,都肩负双重使命——既要稳增长,也要谋未来。

这些银行会议内容中,字里行间透露出的信号,值得我们细读——中国金融体系,正在重新校准资金流向。

那么,明年银行的钱,会优先流向哪里?

校准方向:新质生产力、内需、战略支点成信贷“铁三角”

尽管,六大国有行的业务各有侧重,但在2026年的统筹布局中,不约而同锚定三大方向:新质生产力、扩大内需、国家战略支点。

这种“共识”,来自于对国家战略转向的共同判断:增长逻辑正在重构,金融资源必须提前卡位。

那么我们在具体来看这三大方向:

第一,新质生产力:科技、制造、绿色三位一体。

在房地产和地方债务驱动模式退潮后,中国亟需一个能扛起增长大旗的新引擎。而新质生产力,正是这个答案。

工行提出“加力支持科技创新、先进制造业”;建行强调“精准高效支持科技与产业创新深度融合”;中行则聚焦“现代化产业体系的智能化、绿色化、融合化”;交行明确“把握国际科技创新中心扩围契机,创新优化金融服务模式”。

也就是说,从芯片、AI到新能源车、光伏,再到绿色债券与碳中和项目,将成为信贷资源的“高优先级通道”。

第二,内需与实体经济:“两新”“两重”成抓手。

中央将“扩大内需”列为明年首要任务,但政策深意不止于刺激消费。关键在于重建“敢花”与“有处花”的生态:一方面是,“投资于人”,通过育儿补贴、养老金提升、带薪休假等稳定收入预期;另一方面是,“投资于物”,加快充电桩、旅游公路、托育设施等消费基础设施建设。

与此同时,农行、建行、邮储等提及“两新”和“两重”。银行“靠前投放”,实则是将短期稳增长与长期提效率绑定——不再只为“开工”放贷,更要为“先进产能”放贷。中小微企业、民营企业持续获倾斜,建行要“优化金融供给”,农行要“深化普惠民生服务”,说到底,都是要让金融真正服务于实体经济的毛细血管。

第三,国家战略支点:开放、区域、城乡协同推进。

高水平开放仍是重点。但今天的开放,不再是简单招商引资,而是制度型开放——对接国际规则、推动人民币国际化、参与高标准自贸协定。交通银行突出其区位优势,明确提出“高效服务稳外贸,支持上海国际金融中心建设,带动提升对海南自由贸易港及其他自贸区的服务能级”;中行和工行强调服务“一带一路”、稳外贸,正是抓住这一趋势。而农行锚定“乡村振兴”、建行提升县域服务,则呼应了另一条主线——城乡融合与区域协调。

这三大方向,构成了2026年金融支持的“铁三角”,既回应短期稳增长压力,也锚定长期高质量发展目标。

有收有放:收缩高风险融资,开辟新模式赛道

所有银行在部署2026年工作时,都把“统筹发展与安全”放在突出位置。

这背后,是一场深刻的金融资源再配置。

房地产首当其冲。

如,农行表示积极稳妥化解房地产风险;工行积极支持构建房地产发展新模式,但关键词是“新模式”——也就是保障性住房、城中村改造、租赁住房等民生导向项目。

为什么?

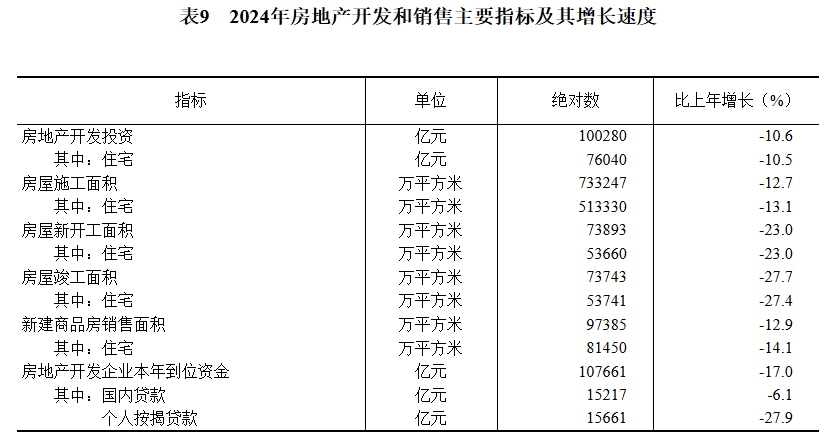

过去靠高周转、高杠杆、炒预期的开发模式,已失去人口和城镇化基本面支撑:数据显示,2024年全国常住人口城镇化增速67%,较上年末提高0.84个百分点;而新建商品房商销售面积同比下降12.9%。

对银行而言,开发贷将越来越谨慎,但保障房REITs、租赁住房ABS、城市更新运营融资将成为信贷投放方向。

地方政府融资同样面临收紧。

多家银行提到“有序化解地方政府债务风险”。

这背后是中央的明确态度——地方政府隐性债务有序置换,坚决纠治通过‘抽屉协议’等方式变相违规招商。

过去一些地方靠“抽屉协议”“财政兜底”吸引社会资本,形成大量灰色负债。现在,政府投资项目必须有真实现金流(如园区租金、高速收费),银行不能再迷信“政府信用”,而要看项目本身的还款能力。

这意味着,城投平台业务必须彻底转型。银行等金融机构若继续给没有经营性收入的“空壳平台”放贷,不仅违规,还可能踩雷。

此外,低效产能、僵尸企业等“沉没成本”领域,基本退出主流银行的信贷视野。

这些收缩,不是保守,而是为新动能腾出宝贵空间——有限的金融资源,必须用在刀刃上。

聚焦禀赋:从“千行一面”到“各展所长”的战略锚定

在统一部署之下,各家银行并未“千篇一律”,而是结合自身禀赋,提出了差异化的落实路径。

工商银行提出“四大定位”——“主力军、压舱石、领头雁、标杆行”。它既要深耕国内市场,加力支持科技创新与制造业,又要完善全球一体化经营格局,服务“投资中国”品牌,在内外循环中扮演双重角色。

建设银行加快“数智化转型”,强调通过商投行一体化协同,推动科技、产业、金融良性循环;同时加快产品服务体系升级,提升县域金融服务水平,体现出对“效率”与“覆盖”的双重追求。

中国银行牢牢抓住“跨境优势”,提出要加快推进人民币国际使用,服务自贸区(港)建设和贸易投资一体化,把自身打造为连接国内国际双循环的关键节点。

农业银行始终坚守“三农底色”。它将服务乡村振兴作为核心职责,强调加大县域乡村融资投放,巩固脱贫攻坚成果,并在此基础上对接“两新”“两重”政策,实现国家战略与基层需求的有机融合。

邮储银行明确提出要“持续巩固零售业务的既有优势,特别强调支持提振消费专项行动和城乡居民增收计划,加大消费贷款投放;同时聚焦“十五五”重大项目建设与城市更新,强化对内需驱动型领域的金融支持。

交通银行以跨境金融和离岸业务为突破口,深度融入上海国际金融中心与海南自贸港建设,持续助力扩大高水平对外开放。

由此可见,统一部署之下,各有章法;同向发力之中,各展所长。

这张由不同类型金融机构共同织就的服务网络,正精准对接中国经济的多元脉动。

结语

2026年,是“十五五”开局之年,也是金融强国建设的关键节点。

中央财办强调:中国经济“基础稳、优势多、韧性强、潜能大”。

但优势不会自动变现,必须通过制度重构、资源重配、能力重塑才能释放。

这场资金流向的调整,标志着中国金融业自身的深刻转型:从规模扩张走向精耕细作,从被动放贷走向主动赋能。未来的竞争,拼的不再是网点数量或存款规模,而是对产业周期的理解、对技术路线的预判、对风险定价的精准。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号