本文共字,预计阅读时间。

本文基于中央经济工作会议,对2026年货币政策进行讨论。

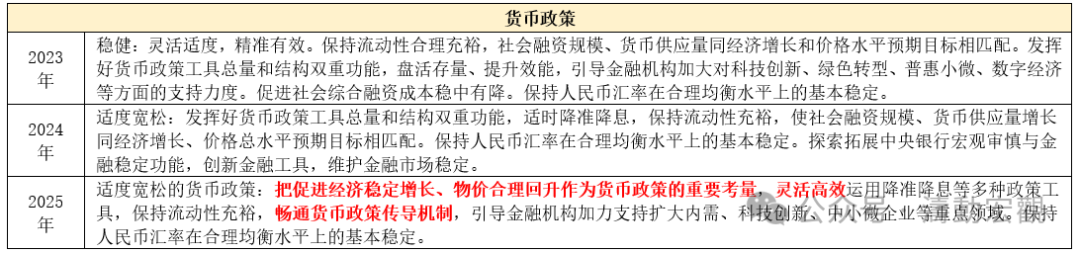

一、中央经济工作会议:2026年货币政策的力度不会大于2025年

从中央经济工作会议对2026年货币政策的定调来看,大致可以认为2026年货币政策在力度上不会超过2025年,“非必要不加大力度”应该是2026年货币政策的主要考量。

(一)“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”提法意味着货币政策的目标将放在经济增长与物价上,即货币在量上将会给足且会适度超量。

(二)“灵活高效运用降准降息等多种政策工具,保持流动性充裕”提法意味着降准降息的时机选择将根据流动性而定,换言之2026年降准降息是被动的,央行不会主动去降准降息,仅在流动性需要时才会选择降准降息。

(三)“畅通货币政策传导机制”提法主要针对存量货币政策,即尽可能释放存量货币政策的效能。这意味着,在增量货币政策出台之前,先要把存量货币政策的效果释放出来。

(四)“引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域”提法意味着,金融资源将会继续向扩内需、科技、普惠企业等领域集聚,预示消费信贷利率、科创金融与普惠金融融资成本均会继续下行。

二、人行传达学习中央经济工作会议时亦对2026年货币政策进行了定调

2025年12月12日,人行传达学习中央经济工作会议时亦对2026年货币政策进行了定调,且比中央经济工作会议呈现的信号更为详细具体看。

(一)提出“做优增量、盘活存量……营造良好的货币金融环境”。这意味着,

1、增量上要引导金融资源向符合政策导向的领域集聚。

2、存量要注重盘活,一方面要将投向地产、平台等传统领域的过量信贷资源盘活起来,另一方面要将已经出现的信贷资源盘活起来(即不良资产处置)。

3、货币金融环境仍将以呵护为主,在政治性、人民性之外还要秉持从属性,即货币金融环境要从属于经济发展需要,不会主动收紧,在市场环境被动趋紧要进行对冲呵护。

(二)提出“动态评估完善货币政策框架…完善中央银行履职的法律基础”,前面意味着货币政策框架需要根据内外环境变化和需要进行调整完善,后者意味着要通过完善法律基础来支撑中央银行职能的拓宽、赋予中央银行履职的合法性。

(三)提出“把握好政策实施的力度、节奏和时机…促进社会综合融资成本低位运行”,这意味着短期内不要对货币政策宽松抱有过高期待,货币政策需要为后续更复杂的内外环境变化留足空间;同时也不要担心融资利率会大幅上行,后续信贷利率预计将在低位运行,上不去,但要往下走(当然空间也不大)。

(四)提出“夯实金融市场平稳运行和微观单体金融机构稳健经营的根基”,意味着会审慎评估金融市场运行和金融机构经营之间的关系(如债券市场利率上行对金融机构经营的影响等),其意思是要强化金融机构的利率风险管理能力,避免金融市场波动对单体金融机构经营产生较大影响。

(五)提出“综合平衡防范金融市场的道德风险,建立在特定情景下向非银金融机构提供流动性的机制性安排”,这一提法之前已经出现过,它意味着人行的职责范围拓展整个金融市场和金融机构,必要时其不仅向银行提供流动性,也会向非银金融机构提供流动性。

(六)提出“坚定推进金融支持融资平台债务风险化解工作”,结合全国金融系统工作会议和金融监管总局会议来看,基本可以认为金融系统会在地方债务化解方面做出更大让步和妥协,即地方融资平台债务重组的范围和力度会更大。

(七)提出“夯实开展金融外交和多双边货币金融合作”,“金融外交”的提法应该是首次出现,意味着人行在国际舞台上的存在感会越来越强。

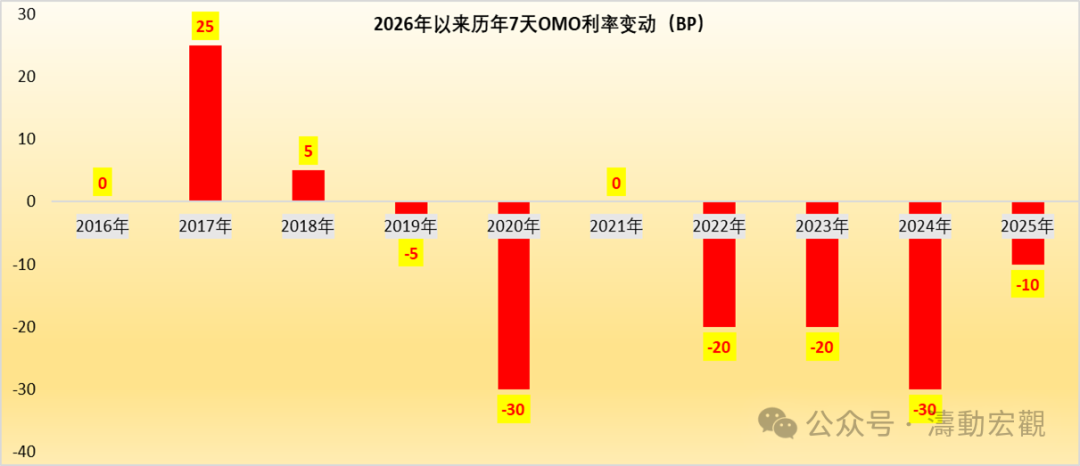

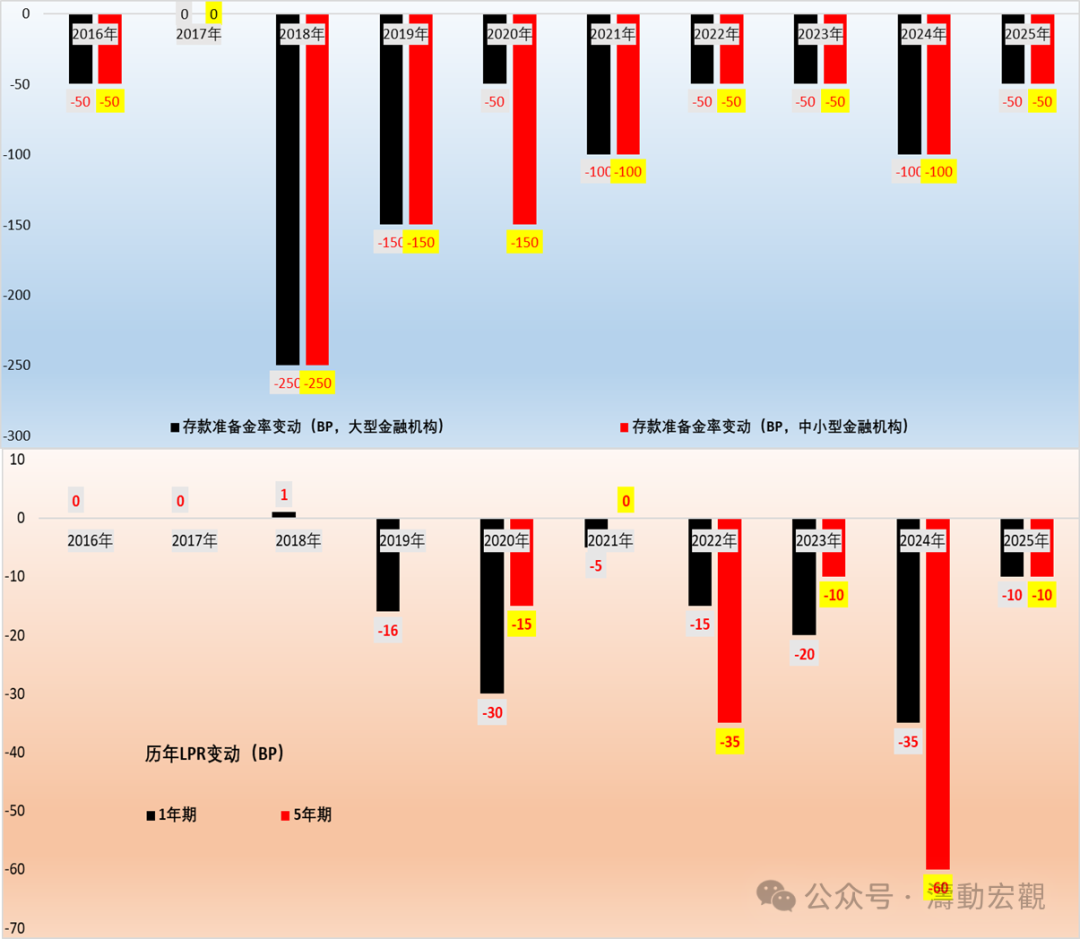

三、一个容易被忽略的事实:2025年是2022年以来货币政策力度最小的一年

一个容易被忽视但很重要的事实是,尽管2024年政治局会议在逆周期调节部分首提“超常规”且在货币政策方面时隔14年重提“适度宽松”,但实际上回溯来看2025年货币政策在力度上不仅没有大于2024年,甚至还略低于。具体看,

(一)以央行明确的政策利率(7天OMO利率)为例,2025年政策利率仅下调1次、幅度仅为10BP,小于2022-2024年的20BP、20BP和30BP。

(二)以存款准备金率为例,2025年存款准备金率仅下调50BP,力度上小于2024年的100BP,和2022-2023年相当(均为50BP),幅度亦小于2019-2021年期间。

(三)以LPR为例,2025年1年与5年期LPR均下调10BP,力度上不仅小于2024年的35BP和60BP,亦小于2022年(15BP和35BP)及2023年(20BP和10BP)。

换言之,就2025年全年而言,无论是政策利率、贷款利率(LPR),抑或是降准操作,其在力度上均小于2024年,甚至也小于2022-2023年。这意味着,某种程度上可以说2025年的货币政策在力度上小于2022-2024年,即是2022年以来力度最小的一次。

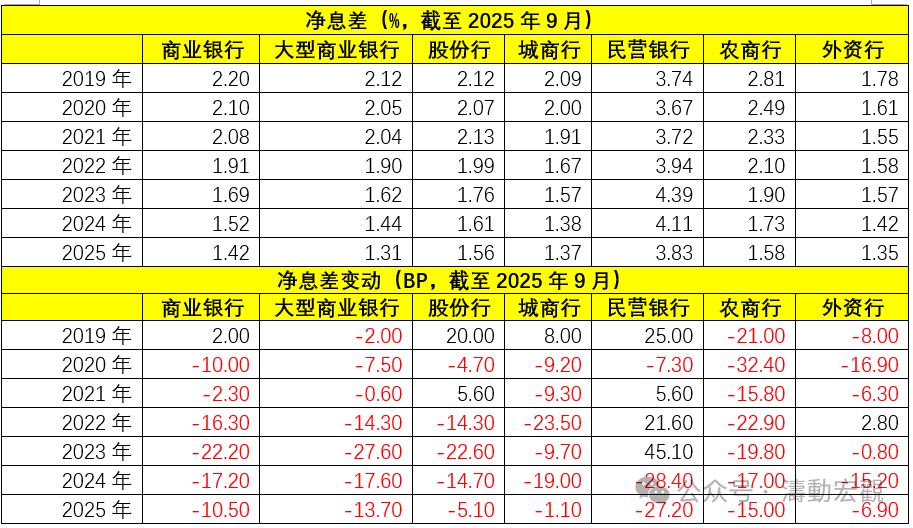

四、2025年货币政策力度小于2022-2024年的用意:央行有意呵护商业银行净息差

(一)紧接上述分析,那么为何会出现2025年货币政策力度小于2022-2024年的情况呢?我想国内商业银行的净息差应该能够说明问题,即央行在有意呵护商业银行的净息差。

数据上看,截至2025年9月,商业银行的净息差已降至1.42%的低位,大行、城商行、外资行的净息差更是分别降至1.31%、1.37%和1.35%的低位,股份行与农商行的净息差也仅分别有1.56%和1.58%。这意味着,国内商业银行的净息差基本已到了降无可降的地步。

(二)在央行的有意呵护下,2024-2025年商业银行的净息差收窄幅度分别为17.2BP和10.5BP,小于2023年的22.2BP,国有大行净息差收窄幅度亦由2023年的27.6BP连续降至2024年的17.6BP和13.7BP,表明2024年来商业银行净息差的收窄幅度实际上是逐渐放缓的,意味着央行过去几年对货币政策力度的把控对稳定商业银行净息差起到了一定作用。

五、结语:预计2026年货币政策力度仍会比较克制

上述分析告诉我们,2025年货币政策力度是低于2024年底政治局会议的定调的,其释放的宽松信号更多是姿态上的,是为了引导或提振市场预期。

今年的中央经济工作会议在货币政策的定调上虽然延续了“适度宽松”的提法,但明显能够感觉到对增量货币政策的出台是比较审慎的。这意味着,除非经济增长和通胀回升面临超预期的压力,否则2025年货币政策很难超预期。

这既是出于呵护商业银行净息有效期的角度考虑,也是为留足货币政策空间做准备。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号