本文共字,预计阅读时间。

政策扶植力度加大 ,机床产业企稳回升

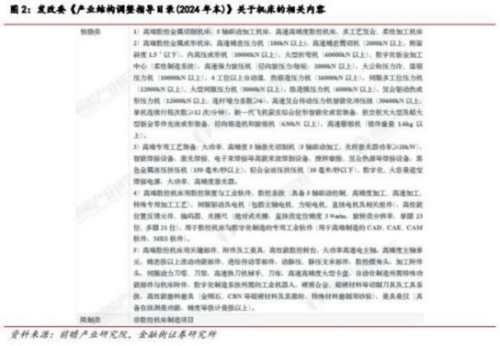

数控机床作为高端制造的基础设备,具有高度敏感性, 高档数控机床的技术瓶颈已经成为中国制造提质增效的“卡脖子 ”问题 。近年来中国金属切削机床的产量呈现稳中有升的态势,“十五五 ”规划建议提出,采取超常规措施 ,全链条推动集成 电路、工业母机 、 高端仪器等重点领域关键核 心技术攻关取得决定性 突破 。五轴联动数控机床是衡量一个国家生产设备 自动化技术水平的重要标准之 一 。近年来在政策支持力度的不断加大下 ,我国机床行业已经涌现出一批具备五轴联动机床量产能力的企业 。人形机器人使用的行星滚柱丝杠的制造 ,对应的核心设备为螺纹磨床 ,高精度磨床设备成为核心壁垒 ,国产替代空间大 。我国机床市场呈现梯队化竞争格局 。外资巨头构成第一梯队占据国内高端机床大部分市场;第二梯队包括重点国企和优质民企 ,重组整合后的国企的抗风险能力将得到加强 ,继续在国内机床市场占据重要地位 ,优质民企在细分领域取得优势地位;位于第三梯队的企业是中小型企业 ,主要布局低端市场 ,产品同质化现象普遍。

关键零部件国产替代进程持续

近年来 ,随着我国机床产业整体水平的提升 ,在机床整机上对于进口的依赖逐步降低 ,但另一方面 ,全球高端机床核心部件领域被控制在特定国家地区 、 特定公司的手中 ,关键零部件大多来自德国、 日本、 美国、 意大利、瑞士甚至中 国台湾的相关企业 。很多国内高档数控机床的数控系统 、主轴 、 丝杠、轴承等关键零部件主要从国外进口 ,除此之外核心技术还包括加工、工艺技术 。 高档数控系统价值约占高端数控机床成本的 20%-40%,近年来,我国国产数控系统取得了一系列的重要进展,华中数控 、科德数控等公司的产品推出的数控系统已应用于航空航天等领域 。伺服市场竞争格局也发生了重大转变 ,2024 年国产品牌市场份额首次突破 50%的临界点,已从追随者成长为市场主导力量。根据 MIR预测 ,从2024年到 2028 年 ,丝杠市场品牌格局将继续向国产倾斜 ,内地品牌市占率将提升至近 50%左右。我国 电主轴市场正处于迅速发展阶段,产能迅速扩张,但中高端产能 不足,根据华经产业研究院的数据, 2024年 ,我国电主轴行业市场规模达到 56.77 亿元 , 同比增长 7.4%。电主轴龙头企业包括昊志机电、江苏星辰等专业化零部件企业以及科德数控等机床主机企业 。过去 ,国内刀具产品主要以低端为主, 目前已经逐步缩小了与国际先进水平的差距 ,产品结构向中高端迈进 。

相关公司

科德数控:“ 国产五轴尖兵 ”— 国内唯一能量产高端五轴联动数控机床的玩家 , 自主化率超85%,吃透航空航天高毛利订单( 占比过半 ,毛利率55%行业领先) 。

秦川机床:“齿轮磨王+机器人心脏制造者 ” — 全球齿轮磨床霸主(市占率超 60%) ,更是国内唯一能量产工业机器人核心部件 RV 减速器的企业,技术壁垒极高。

华中数控: “ 数控系统国家队 ” — 国产高端数控系统领军者(市占率约 15%) ,打破国外垄断 ,连 C919 大飞机的关键零件加工都用它的系统 ,战略意义重大。

海天精工: “ 精密龙门专家+特斯拉伙伴 ” — 高端龙门加工中心龙头,精度达微米级( 0.001 毫米) ,特斯拉一体压铸设备超 60%由它供应 ,绑定新能源大趋势。

创世纪: “ 钻攻机全球霸主+苹果链核心 ” — 全球钻攻中心市占率超60%,深度绑定消费电子龙头(苹果产业链) ,五轴机床业务爆发式增长(增速 516%) ,转型高端势头猛。

参考资料:20251218-金融街证券-机床行业深度报告:“ 十五五 ” 规划中机床地位突出, 国产替代进程加速

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号