本文共字,预计阅读时间。

银行体系亟待修复一个最基本的经济逻辑:风险与收益的匹配。

文/洪偌馨、伊蕾

1

最近,《中国金融稳定报告2025》(下简称「报告」)新鲜出炉,其中出现的一些说法和变化,值得关注。

比如,「综合收益不能为负」被写入「市场利率定价自律机制」专栏,成为指引银行贷款定价的底线原则。

央行在报告中指出,贷款市场报价利率(LPR)改革深化后,由于银行自身定价能力不足和行业内「内卷式」竞争,款利率降幅明显超过政策利率,而存款利率降幅则明显低于政策利率。

这种资产端与负债端的调整节奏失调,直接造成银行净息差收窄。报告毫不讳言地指出,这「不利于银行稳健经营和可持续支持实体经济,也不利于引导金融资源优化配置」。

也正是在此背景下,「综合收益不能为负」从一项内部风控原则,上升为一项行业举措:

中国人民银行指导利率自律机制规范金融机构竞争秩序,合理确定贷款利率。

督促金融机构优化金融服务,根据不同类型客户需求创新贷款产品,实行差异化竞争策略,降低对价格竞争的依赖。

引导金融机构坚持风险定价原则,强化贷前审查和收益测算,将「综合收益不能为负」作为每笔贷款业务的定价底限。

这意味着银行在发放贷款时,必须综合考虑资金成本、运营成本、风险成本和资本回报要求,确保整体收益不为负值。

这一提法抛出的时机十分关键。

过去几年,息差收窄的压力让银行业备受煎熬。2024年商业银行净息差收窄至1.52%,同比下降17bp。

一个更值得关注的细节是,尽管行业努力向轻资本转型——2024年非息收入占比达22.42%,同比上升2.49个百分点,但传统息差收入的收缩,依然直接拖累了整体盈利——银行业净利润同比下降2.27%,资产利润率降至0.63%,资本利润率降至8.10%。

息差下行的趋势在2025年并未扭转。

在刚刚过去的三季度,银行业净息差为1.42%,国有大行、城商行、外资行的净息差更是分别降至1.31%、1.37%和1.35%的低位。同一时间,银行业不良贷款率则达到1.52%。

虽然不良率与息差之间不能做简单的减法,但它还是可以折射出当下银行业的息差之困。

在资产端收益能力不断削弱的同时,信用成本的压力并未远去。这实际上宣告了,过去依赖「以量补价」的粗放增长循环已经难以为继。

银行体系亟待修复一个最基本的经济逻辑:风险与收益的匹配。

2

事实上,央行在此前发布的《2025年第三季度中国货币政策执行报告》(下简称「三季度货币执行报告」)中已经释放了类似的信号——需关注多组关键的利率比价关系。

其中包括:央行政策利率和市场利率的关系、商业银行资产端和负债端利率的关系、不同类型资产收益率的关系、不同期限利率的关系、不同风险利率的关系。

这些利率关系的不协调和错配都会对银行的可持续经营造成冲击。

一个颇具代表性的例子是,部分企业融资利率已低于同期限国债收益率。

在正常金融体系中,风险与收益应呈现正相关关系:风险越高,融资成本应该越高。国债因为具有国家信用背书,通常被视为无风险利率的基准。

当企业融资成本比国家信用还低,意味着银行在贷款定价中,非但没有收取风险溢价,反而在隐形补贴企业信用风险。

在这篇名为《保持合理的利率比价关系》的专栏中还提到,「如果企业融资利率低于国债收益率,意味着企业信用比国家信用还好,违背了风险定价的原则,不合理也不可持续。」

事实上,近年来,央行也在督促银行不发放税后利率低于同期限国债收益率的贷款,按照经营成本合理确定贷款利率,支持银行稳定净息差。

在这一背景下,「综合收益不能为负」的定价要求,本质上还是在呵护银行经营,尤其是在利率错配中最易受伤的群体——中小银行。

根据最新的央行评级结果,红区银行(注:央行金融机构评级采用11级分类,1-10级及D级,D级表示机构已倒闭、被接管或撤销。其中8-10级及D级为「红区」)以地方中小金融机构为主,主要包括农商行、农村合作银行、农信社、村镇银行等。

这些机构的共同特征是:地域集中度高、客户同质化严重、风险定价能力薄弱。面对大型银行的规模优势和科技能力,中小银行往往只能通过更激进的定价策略争夺有限的市场空间。

与此同时,面对风险波动时,他们也最「不堪一击」。

央行压力测试显示:在不良资产率上升400%的极端情景下,20家系统重要性银行的资本充足率仍能维持在12%以上,而3215家非系统重要性银行的整体资本充足率会骤降至5.80%。

「综合收益不能为负」的底线,正是引导这些银行回归理性定价,避免它们在市场竞争中采取过度激进的定价策略,最终导致自身经营不可持续。

尤其,银行业「提质减量」已经进入关键阶段——截至2024年末,国内农村中小银行法人机构数量较上年减少193家,其中村镇银行减少98家,农村商业银行减少44家,监管部门也进一步推动风险化解的动作前置。

在报告中,央行不仅对于「红区银行」采取要求资本补充、控制资产增长等措施,还明确提出将对非红区银行开展预警工作。

从长远来看,这些也都是为了提升银行的经营韧性。

3

净息差收窄是利率市场化改革深化的阶段性现象。

旧的、依赖管制利差的经营模式已经终结,而银行的新定价能力与充分竞争的市场环境之间,仍在艰难的磨合与校准之中。

报告对改革现状的判断十分清醒:利率「放得开」的目标已基本实现,行政管制已大幅褪去,基础性的市场化利率体系已然成型。

更核心的挑战在于「形得成」与「调得了」——即市场能否自主形成合理的价格信号,政策能否有效引导和调节这些信号。要实现这两个目标,目前看来依然任重道远。

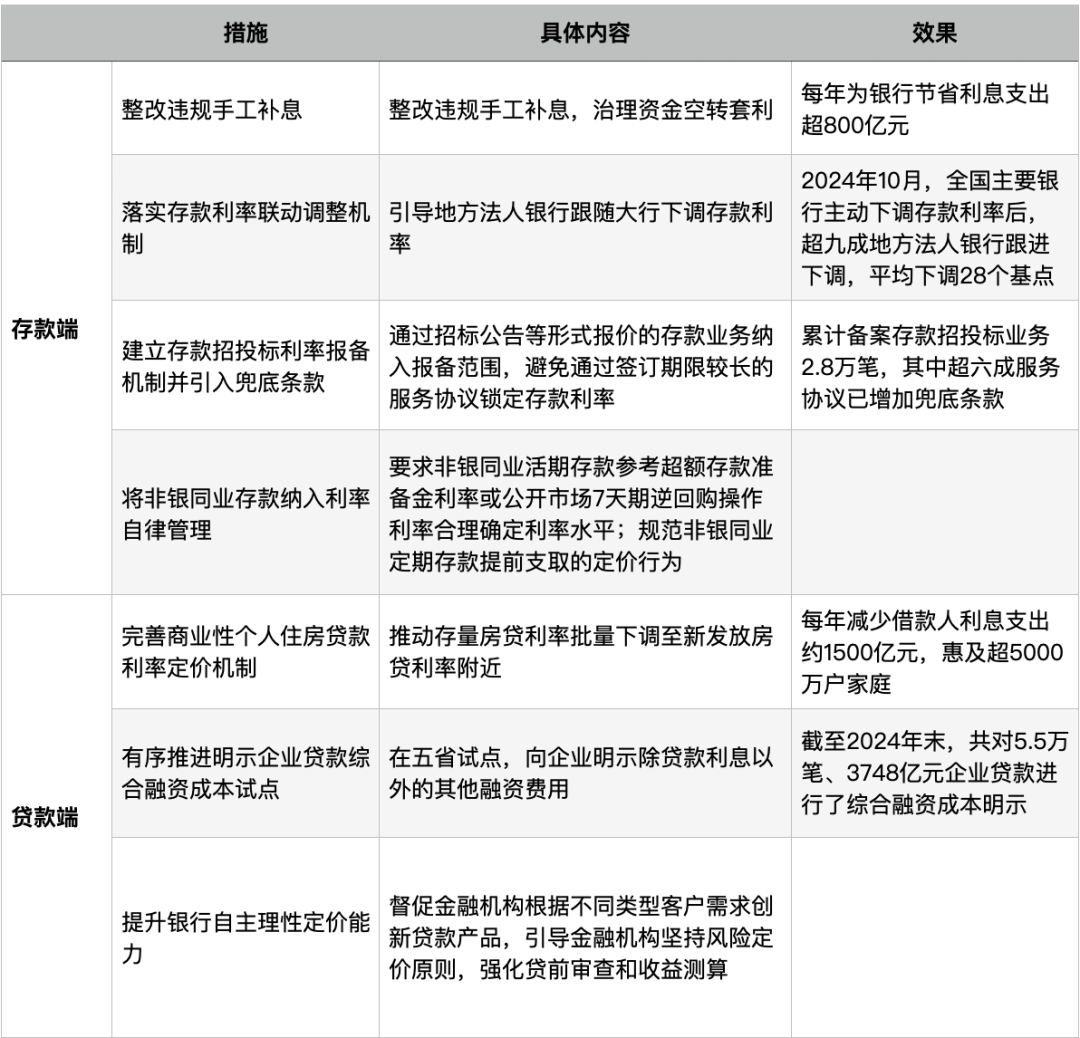

过去一段时间,监管部门已经采取了一系列措施,在存、贷款两端共同发力,修复被扭曲的定价秩序。

无论是存款端整治「手工补息」以遏制非理性揽储,还是贷款端推动存量利率调整以降低社会成本,其共同目标都是为银行创造一个清晰和可持续的定价边界,约束「内卷式」的恶性竞争。

报告指出,下一步,在「形得成」方面,央行将引导金融机构切实提升自主理性定价能力,增强资产端和负债端利率调整的联动性;「调得了」方面,引导金融机构通过市场化方式保持合理的资产收益和负债成本。

从这个角度来看,未来政策重点不是「阻止息差收窄」,而是致力于构建一个更健康、更具韧性的利率生态——优化从政策利率到终端利率的传导机制,规范市场主体的竞争行为,并推动银行摆脱对单一息差的依赖,拓宽盈利渠道。

毫无疑问,这一动作也将更加考验各家银行的经营成色。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号