本文共字,预计阅读时间。

近年来,中国保险业在规模扩张向高质量发展转型的过程中,风险处置也进入集中攻坚期。

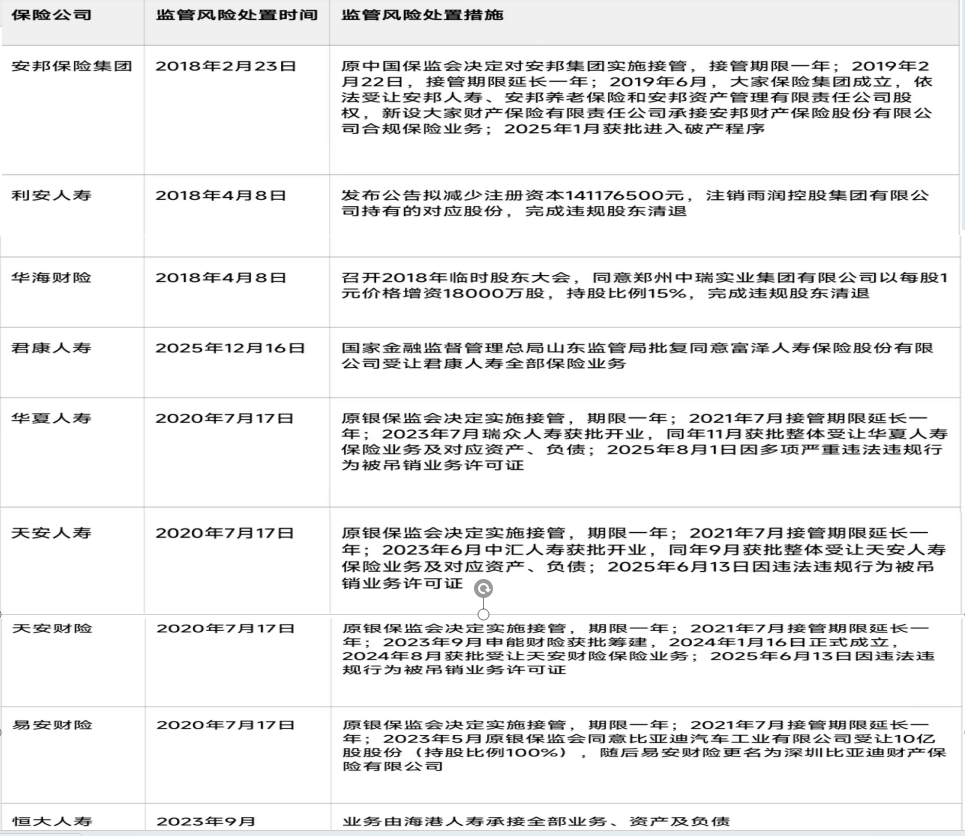

从安邦集团的行政接管重组,到易安保险的全国首例破产重整,再到君康人寿的跨区域地方国资承接,一批问题险企通过多样化路径完成风险出清与业态重构。

这些案例不仅见证了中国保险风险处置机制从行政主导到市场化、法治化的深刻转型,更形成了“风险隔离、多方协同、本源回归”的核心逻辑。

风险处置模式的三重迭代

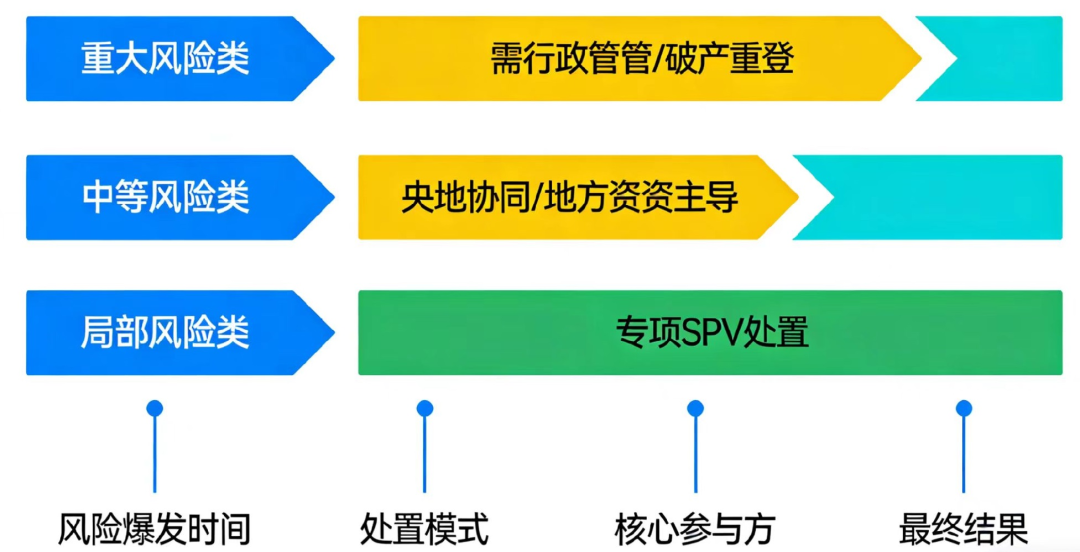

中国保险风险处置的实践探索,在短短数年间完成了从单一行政手段到多元协同机制的三重迭代,每一轮进化都回应着更复杂的风险场景与更高效的处置需求。

图源:作者自制

一是行政接管主导的“破局式处置”模式。以2018年安邦集团被接管为代表,这一阶段的核心特征是监管部门全面介入,依托保险保障基金实施“兜底式”重组。

作为当时国内规模最大的金融风险处置案例,监管部门果断采取接管措施,成立专项工作组全面接管经营管理,动用保险保障基金注资608.04亿元化解流动性风险。

处置过程中,通过资产剥离、业务拆分、股权重组等一系列举措,将安邦集团重塑为大家保险集团,保留核心保险业务,剥离非主业资产,实现“风险隔离—资本补充—业态重构”的完整闭环。

图源:作者自制

这一模式的核心价值在于快速稳定市场预期,最大限度保护保单持有人利益。但其行政色彩浓厚、公共资金占用规模大、市场化运作空间有限,为后续模式创新打下基础。

二是央地协同的“组合式处置”。随着问题险企数量增多与风险结构复杂化,单一行政接管模式难以满足多样化处置需求,“保险保障基金+央企/头部险企+地方国资”的协同模式应运而生。

以“明天系”旗下华夏人寿、天安人寿处置为代表,由监管部门牵头搭建处置框架,引入中国人寿、太保寿险等头部机构作为战略投资者,为保险保障基金提供流动性支持,地方国资参与股权配置与风险分担。

这一模式在风险化解效率与市场化程度上实现突破。

相较于行政接管,央地协同模式更注重资源整合与专业能力互补,头部险企的参与为问题险企带来成熟的经营管理经验,地方国资则发挥属地资源优势,推动资产盘活与业务落地,形成“风险共担、利益共享”的处置格局。

三是地方主导的“市场化承接”。恒大人寿重组为海港人寿、天安财险相关业务由申能财险承接,富泽人寿获批开业承接君康人寿业务,标志着保险风险处置进入地方国资主导的新阶段。

这一模式呈现出三大创新特征:一方面股权结构多元化,富泽人寿由济南金投控股(49.71%)、保险保障基金(35.29%)、人保资管(11.47%)等共同出资组建,注册资本达170亿元,形成“地方国资牵头、专业机构赋能”的稳定结构。

二是跨区域处置突破,君康人寿与济南无直接属地关联,打破了“谁家孩子谁抱走”的传统分级负责机制,转向“一事一议、择优托付”的综合评估制。

三是高管选聘市场化,富泽人寿总经理谢祝锋来自市场化选聘,彰显专业化运营导向。

这类模式的核心优势在于,地方国资既具备资本实力与风险承受能力,又有完善区域金融产业链、引导保险资金赋能本土产业的内在动力,实现了风险化解与地方经济发展的双赢。

风险处置的核心机制创新与核心要素

在多轮模式迭代中,中国保险风险处置逐步形成了一套兼具本土特色与国际视野的核心机制,这些创新实践为金融风险处置提供了宝贵经验。

在风险隔离的“防火墙”机制完善方面,形成了多层次隔离体系。

在机构端,通过设立新主体承接原有业务(如富泽人寿、海港人寿),实现历史风险与新业务的彻底切割,避免风险传导蔓延。

在资产端,通过SPV(特殊目的载体)剥离不良资产,如上海人寿通过星启恒泰平台梳理百亿不良资产,精准化解期限错配风险。

在程序端,易安保险破产重整案中创设的“分类申报、分别审查”机制,对到期未赔付、未到期、退保未退费等不同类型保单债权区别处理,既保障了合同履行,又提高了处置效率。

在责任追究与资本补充方面,形成了常态化、多元化态势。

针对问题险企普遍存在的股东违规问题,风险处置过程中强化了股东责任追究。安邦集团、君康人寿等案例中,形成“违法必追责”的强烈震慑。

同时,资本补充机制呈现多元化特征,保险保障基金从全额注资转向财务投资与专业支持,地方国资成为资本补充的核心力量,头部险企通过战略投资参与重组,形成“政府引导、市场运作”的资本补充格局。

在保单持有人利益保护方面,机制逐渐精细化。

一是建立保单权益连续性保障机制,所有处置案例中均明确新主体全额承接原有保单责任,投保人无需更换合同,权益不受影响。

二是创新债权代理模式,易安保险案中由保险保障基金统一代理7641家保单债权人申报债权,既保障了分散债权人的权益,又提高了处置效率。

三是强化偿付能力后续保障,处置后的新机构普遍具备充足资本金,富泽人寿、大家保险等核心偿付能力充足率均达到监管要求,为保单兑付提供坚实基础。

风险处置对保险业发展的深远影响

一系列风险处置案例不仅化解了局部风险,更对保险行业的市场格局、治理结构与发展理念产生了深层次影响,推动行业向高质量发展转型。

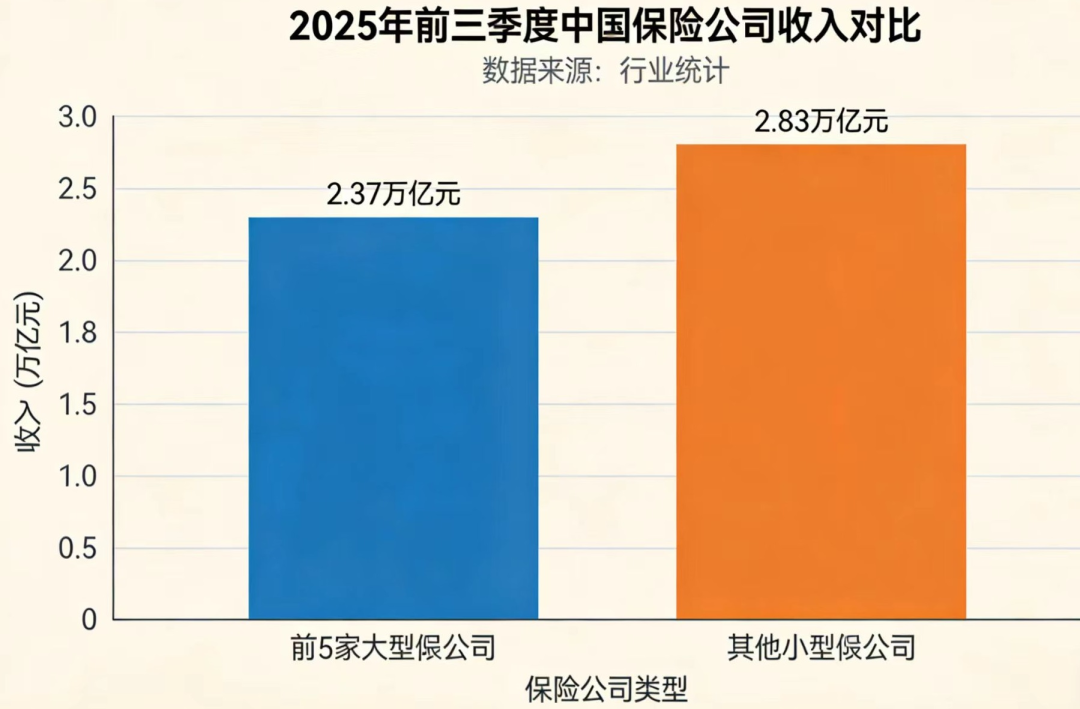

首先,市场格局呈现“强者恒强、优胜劣汰”态势,风险处置加速了行业资源整合,市场集中度进一步提升。

头部险企凭借资本实力、治理优势与专业能力,或通过战略投资参与重组,或承接优质业务,市场份额持续扩大。

2025年前三季度,中国人寿、平安人寿等前五家公司保险业务收入达2.37万亿元,占比接近一半。与此同时,部分治理失效、风险突出的中小险企逐步退出市场。

2024年至2025年,保险机构法人数量小幅下降,行业“减量提质”趋势明显。这种格局调整有利于优化资源配置,降低系统性风险,推动行业从规模竞争转向价值竞争。

图源:作者自制

其次,强化公司治理成为险企可持续发展的核心支柱。

风险处置过程中,监管部门将完善公司治理作为核心任务,通过股权重组优化股东结构,引入具备长期经营理念的战略投资者。建立市场化决策机制与监督机制,杜绝股东违规干预经营。

另外,监管体系从“事后处置”向“事前预防”延伸。风险处置的实践推动监管体系不断完善,形成“预防—监测—处置”的全链条防控机制。

在预防层面,强化股东资质审查,严格限制关联交易,防范“一股独大”与资金挪用风险。

在监测层面,完善偿付能力监管体系,建立风险综合评级制度,实现风险早识别、早预警。

在处置层面,出台《保险保障基金管理办法》等法规,明确处置流程与责任划分,构建市场化、法治化的处置框架。

从行政接管到市场化协同,从风险化解到生态重塑,风险防控体系在持续完善。

这促使保险业不仅守住了不发生系统性金融风险的底线,更推动行业构建起“合规为本、治理为基、保障为魂”的发展新格局。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号