本文共字,预计阅读时间。

随着个人养老金融需求日益多元化,单纯的储蓄型养老已难以满足民众对体面退休生活的追求。中小商业银行作为服务本地居民与中小微客户的金融主力军,在个人养老金融领域具有地缘优势与客群基础优势。以基金定投这一纪律性投资工具为核心,推动业务从“储蓄养老”向“投资养老”转型,构建适配客群需求的产品与服务体系,成为中小商业银行深耕养老金融市场的重要路径。

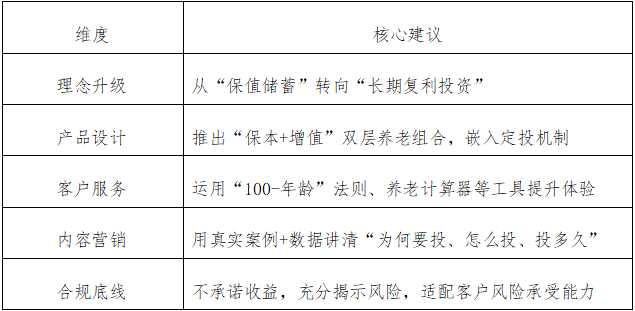

一、从“储蓄养老”到“投资养老”的认知升级

“石油有开采完的一天,退休后工资收入也会下降,但资产是可以长期为我们贡献源源不断的收入的。”挪威政府养老基金的成功实践印证了这一观点——这个依托石油收入建立的全球最大政府养老基金,通过长期配置全球股票与债券资产,实现了财富的代际转移,即便未来资源枯竭,也能依靠金融资产收益保障国民养老生活。反观瑙鲁因未做好财富规划,在磷矿资源枯竭后陷入发展困境的案例,更凸显了养老资产长期配置的重要性。

这一对比对中小商业银行具有深刻启示:当前市场环境下,仅靠银行存款、货币基金等低风险产品,难以跑赢通胀,更难以支撑长期养老生活需求。中小银行需主动引导客户转变养老认知,明确告知客户“储蓄只能保值,投资才能实现增值”,推动客户建立“通过长期、纪律性的资产配置(尤其是权益类资产)构建可持续被动收入”的养老理念。

在客户沟通的话术体系上,需完成从“存钱养老,为退休攒够本金”到“用钱生钱,让资产为你工作到老”的核心转变,将抽象的养老规划转化为具象的资产增值逻辑,降低客户对权益类投资的心理门槛。

二、打造“保本+增值”双层养老定投体系

中小商业银行的客群多以本地工薪族、中老年居民为主,风险承受能力相对保守。基于这一特点,应构建以CPPI保本策略为基础的“保本+增值”双层养老组合,将基金定投精准嵌入其中,实现风险与收益的平衡。

(一)锚定稳健配置逻辑,借鉴成熟实践经验

台湾一对夫妻的养老实践颇具参考价值:他们通过极端节流将90%收入用于定投指数基金,10年内积累650万元资产,依靠基金分红实现40岁前退休环游世界的目标。而挪威主权养老基金早期40%股票、60%债券的配置比例,也为个人养老资产配置提供了借鉴——通过股债平衡实现长期稳健增值。结合中小银行客群特点,可引入CPPI固定比例投资组合保险策略,通过设置保本底线与风险乘数,动态调整无风险资产与风险资产比例,像为投资加上“安全气囊”一样保障本金安全。

(二)三大实操做法,落地分层定投方案

1.精准适配客群的分层配置模型:针对50岁以上风险承受能力较低的客群,采用“70%保本层+30%增值层”的配置结构。保本层优先配置银行理财、大额存单、国债、货币基金等低波动产品,如青银理财“田园系列”固定收益类产品,这类产品聚焦高信用等级资产,能有效抵御通胀侵蚀,保障退休后基本生活支出;增值层则聚焦低估的宽基指数基金,如沪深300、红利指数等,通过长期定投摊薄成本,获取复利增长收益。

2.推广通俗化资产配置法则:向客户普及“100-年龄”法则,用直白的语言解释“您今年60岁,最多可用40%的资金投资权益类资产”,帮助客户快速建立风险认知,增强银行服务的专业可信度。

3.推出一体化“养老定投计划”服务包:整合产品与服务优势,设计标准化服务包,包含按月/按季自动扣款功能,降低客户操作门槛;组合搭配1只稳健理财与1只指数基金,兼顾安全与增值;提供年度资产再平衡提醒,帮助客户维持既定配置比例,避免因市场波动导致组合风险偏离。

三、用真实故事构建情感共鸣

中小商业银行的客群粘性多源于地缘与情感连接,内容营销应立足这一优势,用真实案例与场景化表达,降低客户对基金定投的认知壁垒。

在内容主题选择上,可围绕客户核心困惑与需求设计,例如《每月定投1000元,30年后能领多少养老金?》《为什么光靠存款,你的养老金可能缩水一半?》《给父母的养老钱,这样配更安心》《工薪族如何用“工资结余”打造第二养老金?》等。内容创作需把握三大要点:一是数据可视化,通过定投收益测算表、通胀对养老金影响曲线图等,让收益逻辑更直观;二是语言场景化,用“退休后每月想领5000元养老金,现在该怎么投”等贴近生活的表述,替代专业金融术语;三是强化风险提示,避免承诺收益,始终强调“长期持有+分散投资+纪律执行”的核心原则。

通过挪威主权养老基金的国家层面实践、台湾夫妻的个人退休案例等真实故事,让客户直观感受基金定投在养老规划中的实际价值,从情感上认同“长期定投积累养老资产”的理念。

四、提升定投养老服务体验

中小商业银行需依托数字化工具优化服务流程,降低客户参与门槛,提升养老定投服务的便捷性与专业性。

1.开发轻量化“养老目标计算器”H5工具:借鉴中信银行养老计算器的实践经验,让客户通过输入年龄、月收入、预期退休年龄等基础信息,即可自动生成个性化的定投金额建议与资产配置比例。通过互动式体验让客户清晰感知“当前投入与未来养老收益”的关联,激发参与动力。

2.设立“养老账户”专属标签:在手机银行APP中为养老资金设置独立账户视图,清晰区分日常消费资金与长期养老投资资金,强化客户的“心理账户”效应,减少因短期资金需求动用养老定投资金的情况,保障投资的连续性。

3.联合定制养老定投组合:参考“螺丝钉指数基金组合”的运作逻辑,结合其10年实践中“单纯估值定投存在局限性,需动态调整持仓”的经验教训,联合基金公司定制低费率、一键跟投、定期调仓的养老FOF或智能投顾组合。组合需聚焦宽基指数增强产品,规避单一行业波动风险,适配中小银行客群的稳健投资需求。

五、筑牢养老金融发展风险防控与合规根基

个人养老金融业务周期长、风险敏感性高,中小商业银行必须坚守合规底线,做好风险提示,保障客户权益。结合监管要求与行业实践,需重点把握三大要点:一是明确资金属性,告知客户股票类资产短期存在波动,仅适合3~5年以上不用的闲置资金,避免客户用短期资金参与长期定投;二是引导理性定投,强调“越跌越买”需建立在“资产低估”的前提下,结合估值数据动态调整,避免盲目抄底陷入低估值陷阱;三是精准匹配客群,对老年客户优先推荐红利指数等高股息、低波动品种,而非波动较大的成长型指数基金,适配其风险承受能力。

同时,需严格遵循《国务院办公厅关于推动个人养老金发展的意见》要求,依法依规开展业务,自愿参加、充分告知、风险自担,杜绝承诺收益等违规行为,确保业务规范运行。

六、从“交易对手”到“终身财富伙伴”的转型路径

中小商业银行开展个人养老金融业务,核心在于以基金定投为抓手,为客户提供全周期的养老资产规划服务。从理念升级、产品设计、客户服务、内容营销到合规底线,形成完整的服务闭环:

“会买的是徒弟,会卖的是师傅,但会规划的,才是赢家。”在个人养老金融市场的竞争中,中小商业银行的核心优势不在于产品的同质化竞争,而在于对本地客群需求的精准把握与长期陪伴式服务。通过帮助客户系统性规划养老资产积累路径,将业务逻辑从“产品销售”转向“需求满足”,从“交易对手”升级为“终身财富伙伴”,才能在养老金融市场中构建差异化竞争力,实现商业价值与社会价值的双赢。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号