本文共字,预计阅读时间。

导语

2024年11月,斯蒂芬·米兰(Stephen Miran)在特朗普当选美国总统一周后,于哈德逊湾资本管理公司官网发表41页长文《重组全球贸易体系用户指南》(A User's Guide to Restructuring the Global Trading System)。该文件被广泛称为“海湖庄园协议”,因其在特朗普私人地产海湖庄园正式发布,且在论文第28页明确提及这一命名。米兰随后被特朗普提名为白宫经济顾问委员会主席,使该协议成为特朗普政府经济政策的“圣经”。

这一构想被视为21世纪版的广场协议,旨在通过一系列“强硬”经济策略,重塑全球经济治理格局,解决“美元持续高估”造成的美国贸易逆差问题,重振美国制造业竞争力。

2026年1月27日,著名智库外交关系学会高级研究员丽贝卡·帕特森撰写文章《海湖庄园协议的经济涟漪效应不断扩大》(The Mar-a-Lago Accord's Economic Ripple Effect Widens)分析了美国特朗普政府在2026年潜在的经济治理手段。

米兰提出的三项核心政策建议极有可能在2026年得到落实:

其一,美国将通过干预汇率以削弱美元;

其二,美国政府将加强财政部与美联储之间的合作以限制国债收益率;

其三,对外国投资征税。

美国政府对此抱有乐观预期,认为美元走软将提振出口,国债收益率下降有助于家庭和企业借贷,还能减少政府债务的利息支出。然而,这一政策也潜藏着显著风险:美元走软可能导致通胀居高不下,限制美联储的降息空间;围绕美联储独立性和美国国债吸引力(尤其是对外国投资者而言)的质疑,可能加剧市场波动,推高长期国债收益率,并抑制经济增长。

01 干预汇率削弱美元

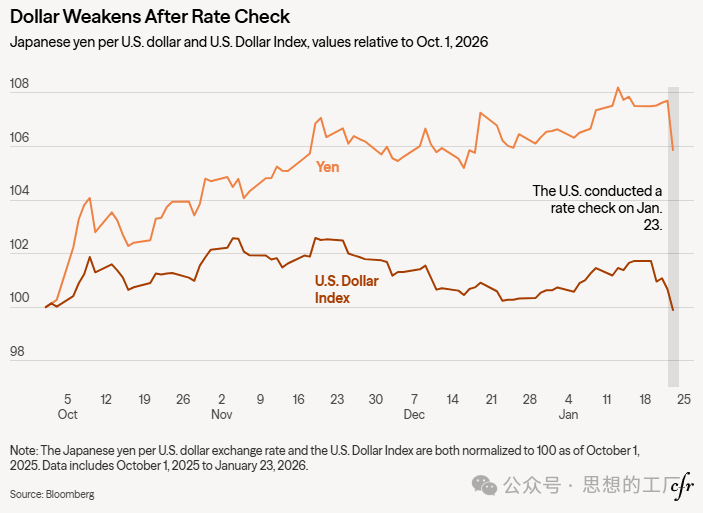

“海湖庄园协议”明确指出,为提升本币竞争力,各国储备管理机构需减持美元资产——随着本币升值,美国将由此获得竞争优势,进而推动本国贸易与制造业发展。米兰建议将货币干预作为削弱美元、提振美国出口的核心工具。回溯历史记录,自1996年以来,经美国财政部授权、由纽约联邦储备银行执行的干预行动仅有三次:1998年6月买入日元、2000年9月买入欧元,以及2011年3月抛售日元。

媒体报道显示,美国新一轮货币干预或已箭在弦上。据披露,1月23日,纽约联邦储备银行应财政部指令,向各外汇交易机构发函,要求其监测美元兑日元汇率走势。历史经验表明,此类“汇率检查”往往是联合干预行动的先行信号,随后美元兑日元汇率应声走弱,兑欧元等其他主要货币也同步承压下行。

当前局势颇具特殊性:美日两国的政策制定者均有意推动日元走强。日本企业的跨境业务对汇率波动的敞口极高,尤其是在进口环节,其对货币稳定性、至少是可预测且渐进的汇率走势抱有强烈诉求,以降低汇率波动对利润的侵蚀。此外,自2022年初以来,日本通胀率持续高于2%,进一步加剧了家庭的生活成本焦虑。若日元进一步贬值,不仅会推高进口商品价格,进而加剧通胀压力,还会持续削弱家庭消费信心。

与此同时,美国财政部正全力推动国内制造业与出口业发展。在其他条件保持不变的前提下,美元走弱将显著提升美国商品的海外竞争力。但问题的关键在于,若缺乏配套的货币或财政政策来锚定市场对汇率走势的预期,单纯的干预措施往往难以形成持久的市场效应。

当前,日本首相高市早苗提出推行财政宽松举措以改善家庭财务状况,但这一计划的落地,取决于她能否在2月的提前大选中获得足够的政治支持。国内经济的稳健增长态势,可能促使货币政策转向收紧,进而提振市场对企业盈利的信心预期,吸引外资流入日本;而利率上行也将进一步提升日元的相对吸引力。

不过,规模庞大的财政刺激若应对不当,反而可能加剧市场对日本财政前景的担忧,引发投资者对日本政府债券的抛售,进而推高长期债券收益率,致使日元大幅贬值。这一趋势在近期尤为明显,已成为影响日元走势的核心因素。

总而言之,米兰建议的干预措施,或能实现削弱美元、提振日元的短期效果,但其能否产生持久影响仍存在极大的不确定性。历史经验表明,单纯依靠汇率干预来锚定汇率走势、达成经济目标,其效果往往参差不齐,难以形成可持续的政策效应。

02 美财政部与美联储合作保持收益率低位

史蒂芬·米兰坦言,通过干预汇率削弱美元、提振日元等海外货币的举措,需要海外市场主体减持美债。而这种减持行为可能推高美国国债收益率,进而抬升汽车贷款、抵押贷款等融资成本,最终抑制经济增长。

不过,他提出了一套解决方案。正如其在协议中所言:“美联储已有先例可循,能够配合财政部,将其干预外汇市场引发的利率上行幅度控制在合理区间。”

米兰援引1977年美国国会通过的《联邦储备法》修正案指出,美联储的政策目标不仅包括稳定物价与实现充分就业,还涵盖“维持适度的长期利率”。

关于这一授权,米兰补充道,若“货币政策调整导致利率飙升”,美联储可直接干预债券市场,并以20世纪60年代初的“扭转操作”为例。彼时,为支撑经济增长,美联储出售短期国库券、买入长期债券,而财政部则同步调整了国债发行的久期结构。这项联合行动旨在压低长期国债收益率,使收益率曲线趋于平缓(即缩小不同期限债券的收益率差距)。美联储曾在2011至2012年再度实施“扭转操作”,但因未能显著改善经济增长态势,最终被量化宽松政策取代。

米兰的这一提议,恰逢其时。特朗普计划于今年5月任命新的美联储主席,接替现任主席杰罗姆·鲍威尔。事实上,多位潜在候选人与财政部长斯科·贝森特持相同立场,认为美联储与财政部需重新审视彼此的合作模式,部分人甚至提议达成一份新的“财政部-美联储合作协议”。

米兰在协议中强调,要让这种合作模式奏效,“美联储需确保其利用短期利率调控通胀与就业目标的独立性。这种组合策略的核心,是限制收益率曲线的波动,而非长期利率的绝对水平。”

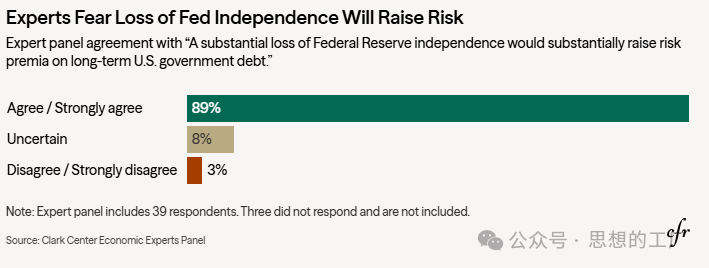

美联储最为重要价值观——独立性,将被彻底改变。目前,美国仍有部分商界领袖与国会议员正积极推动保护美联储独立性。尤其是参议院银行委员会成员、北卡罗来纳州共和党参议员汤姆·蒂利斯明确表示,在这一法律争议得到彻底厘清前,他将“反对确认任何美联储提名人选,包括即将出现的美联储主席空缺”。

这也使得该协议的目标能否实现,至少在短期内,仍存极大不确定性。事实上,美联储与财政部合作模式的任何突然的实质性改变(包括但不限于重启“扭转操作”),都可能被市场解读为政治驱动的信号,进而推高长期国债收益率——因为投资者会要求更高的风险溢价来持有政府债券;与此同时,若美联储面临的政治压力持续偏向刺激经济增长,还会进一步加剧通胀预期。

03 对外国投资征税

为增强美元的国际竞争力,史蒂芬·米兰在“海湖庄园协议”中提出,美国政府可通过降低美元计价资产对外国投资者的吸引力来实现这一目标。其核心逻辑在于,若外国投资者对美元计价资产的配置规模缩减,其对美元的需求也将随之降低。例如,他提议对持有美国国债的外国官方机构征收“使用费”,具体方式包括扣留其持有的部分国债利息。

尽管美国国会去年为推动这一政策落地所做的努力收效甚微,但该政策的某种变体形式目前仍处于讨论阶段。美国国税局(IRS)于2025年12月公布了一项提案,拟修订《国内税收法典》第892条。该条款目前对主权财富基金及部分外国公共养老基金予以税收豁免,豁免范围限定于特定“投资活动”,而非被界定为“商业活动”的行为。该提案的公众评议期将持续至2027年2月中旬。

根据美国国税局拟出台的新规,此类外国实体需就直接向企业放贷、或积极参与违约债券处置及贷款重组等行为缴纳税款。与此同时,新规也将对部分私募股权相关投资的税务合规性提出质疑。目前,税法最终修订方案的具体细节仍未明确,短期内难以对跨境资本流动产生显著影响。

尽管如此,美国过去一年的一系列举措,已促使部分外国投资者重新评估其美国资产的配置比例。例如,瑞典、丹麦的养老基金已表示将缩减或从投资组合中剔除美国国债;中国及其他国家的央行也在持续推进投资多元化,通过减少美元资产配置、增加黄金储备来分散风险。

尽管财政部长斯科特·贝森特(Scott Bessent)明确支持美元走弱的政策目标,但他显然也意识到,通过削弱外国对美国国债的需求来达成这一目标存在显著风险,尤其是在当前的经济与政治环境下。他深知需管控美国国债的供需风险,避免长期国债收益率上行——这一点在选举年尤为关键。为此,他正着力缓解外国对长期美债购买力度减弱带来的冲击。

为抵消上述风险、提升对国债的需求,贝森特正推动推广美元稳定币;同时,他还计划通过降低银行资本充足率要求,进一步提振银行对国债的投资需求。此外,美国财政部已明确表示,到2026年底前,新发行的政府债务将以短期到期债券为主。

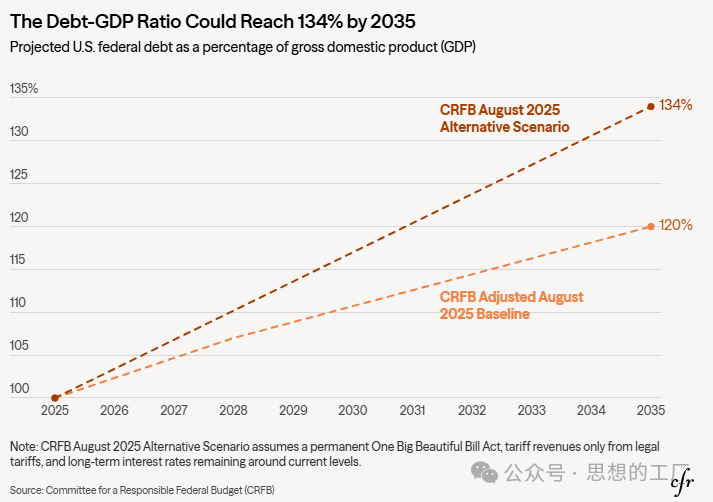

然而,即便贝森特与米兰付出诸多努力,鉴于美国赤字的持续攀升态势,除非经济增长出现显著放缓以压低通胀率,否则长期国债收益率恐难下行。据美国联邦预算委员会测算,美国债务占国内生产总值(GDP)的比例将从2025年的100%攀升至2035年的120%。该机构进一步指出,若最高法院未推翻特朗普政府的关税政策,且《一项宏伟法案》中的临时性条款被永久化,到2035年,这一比例或进一步飙升至134%。

结语

2026年,回看斯蒂芬·米兰提出的重塑全球经济秩序的政策框架文章,可以推断出美国特朗普政府极有可能将在汇率干预、财政与货币政策协同、外国投资监管三大方向展开经济战略,为美国制造业与出口业创造竞争优势。

从长远来看,米兰的政策构想既是对全球经济失衡的一次激进回应,也为未来的全球经济治理埋下了新的变数。它既可能在短期内重塑美国的经济竞争力,也可能因引发贸易摩擦、金融市场波动、资本流动紊乱等问题,加剧全球经济的不确定性。

面对这一趋势,各国唯有立足自身经济韧性,推动区域合作与货币多元化,才能在这场 “零和博弈” 的博弈中寻求更稳定、可持续的发展路径,而全球经济秩序的重构,终将在多方力量的博弈与平衡中,走向新的格局。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号