本文共字,预计阅读时间。

近期,麦肯锡发布《2025全球银行业年度报告》(以下简称“《报告》”),其指出,在AI时代,精准,而非规模,才是银行业新的制胜利器。

麦肯锡对中国银行业CEO提出6点“精准经营”建议,涉及客群经营、产品服务、技术投入、风险管理、人才管理、资源配置和成本管理。

其中,精准技术投入方面的建议为,从随大流、“撒胡椒面”式的技术投入,转向以创造核心业务价值为主的精准技术投入。具体而言:

以生成式AI和智能体为代表的新一轮人工智能革命对于银行业具有重大价值。但FOMO(错失恐惧症)驱动的跟风投入和“撒胡椒面”式的分散投入带来的价值将非常有限。麦肯锡观察到,全球AI应用领先的银行更关注能给整个业务领域带来降本增效的高价值场景,而非来自组织自下而上的点状需求;更关注能给业务带来核心竞争力的高价值场景。比如依托AI的新一代客户交互模式,比如利用AI加强在风险管理和反欺诈上的核心能力。同时,全球和中国领先银行也都纷纷注意到,组织和流程的变革管理与人工智能技术应用需要双管齐下、同步进行,才能真正捕捉技术应用的业务价值。

翻阅《报告》可发现,含“AI”量很高。其分为3个章节,每个章节均提到了AI,第二章更是专门讲述智能体。

AI对银行业的影响深浅取决于2个关键维度

第一章主要讲述全球银行业的发展现状和相关破局建议。其中提到,银行正面临多重变革:宏观环境不断演进,以人工智能与稳定币为代表的技术高速更迭,客户行为悄然重塑,以及竞争格局持续加剧。

AI不仅在重塑银行内部的运行逻辑,也在改写消费者购买与使用金融产品的路径。

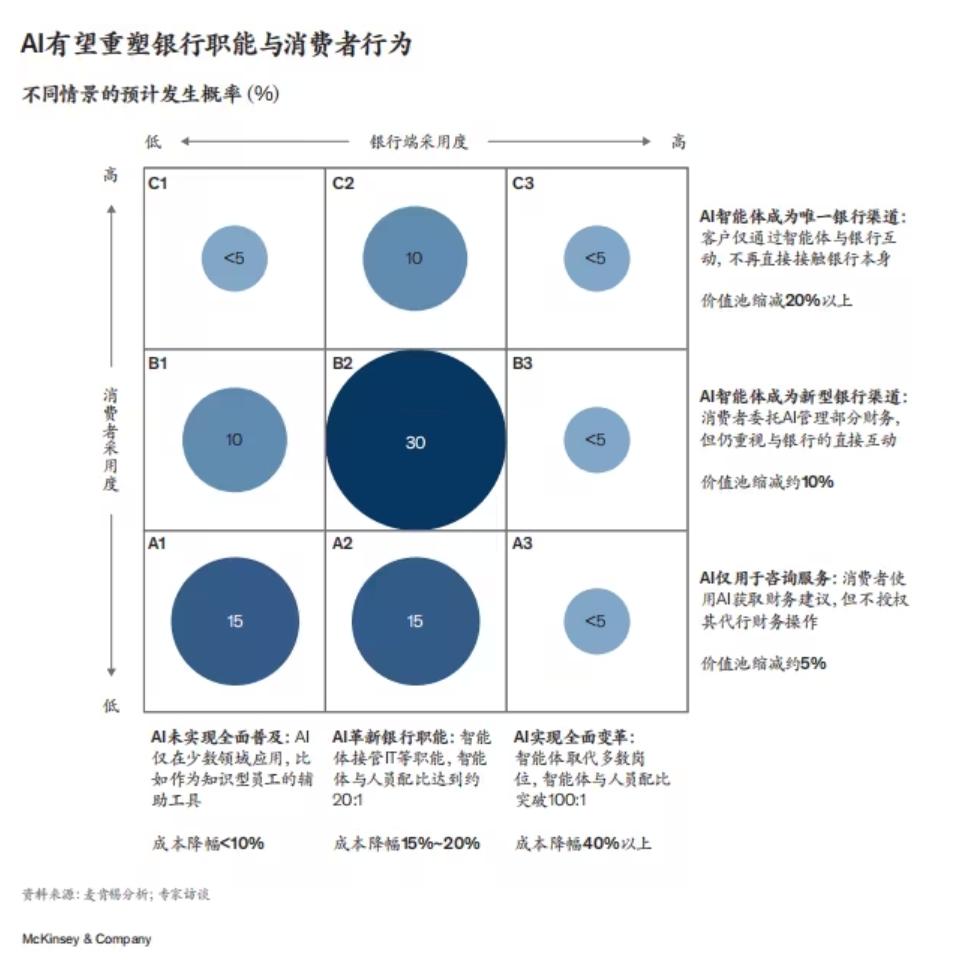

关于AI对银行业的影响深浅,将主要取决于两个关键维度:其一,银行能在多大程度上引入智能体,从而大幅降低运营成本;其二,消费者愿意在何种程度上将个人财务托付给AI管理。基于这两条轴线,麦肯锡构建了9种可能出现的行业情景(下图所示)。在概率为30%的中心情景中,AI将同时深刻重塑银行运营体系与消费者行为模式。

其他情景的可能性相对较低。例如在情景C3中,消费者将完全授权AI智能体执行财务决策,银行也会大幅减少人工岗位。但这一走势倚赖两项中期内难以满足的前提:监管允许智能体代表客户自主执行交易,以及AI能够复制高管级的判断力。但即便监管最终将确认权牢牢保留在客户手中,智能体无法完全自主,行业格局仍可能出现剧烈震荡,这一点已经清晰体现在了中心情景中。

麦肯锡表示,未来数年将成为行业的分水岭,领先者将通过重构商业模式、加码技术投入、将AI深度嵌入业务核心而强势破局;行动迟缓者则可能在转型浪潮中渐失竞争力。

智能体有望重塑银行业,未来将贯穿整条工作链路

第二章则讲述了AI技术与智能体对银行的具体影响,以及银行AI布局中出现的问题等。

对于目前的AI热潮,麦肯锡基于研究分析,得出几点判断,其中三点为:

智能体有望从根本上重塑银行业,且未必令行业整体受益。它将带来前所未有的效率提升与新增客户价值,但若银行未果断调整,传统利润池恐遭侵蚀。

即便AI能显著提升生产率,为行业节省7000至8000亿美元成本(占总成本的15%至20%),这部分收益也可能在竞争中被迫让渡给客户。

颠覆何时到来尚不确定。但其预计未来3-5年内,将出现突破性的智能体商业模式,成为行业变革的拐点。

《报告》显示,与传统AI主要聚焦结构化、规则化、重复性任务不同,智能体能够分析非结构化数据、识别潜在模式,从而完成复杂文档整合、实现大规模个性化,并对沟通场景与行为语义作出更深层理解。它能通过更快、更低成本的工程方式重塑软件系统开发与维护,加速产品迭代、降低部署成本,并提供更贴合业务场景的解决方案。智能体还可拓宽数字旅程的“顺畅路径(happy path)”,摆脱以往对规则化流程的依赖,减少人工介入。

虽然2025年新模型仅带来渐进式提升,而出现相关质疑声音,但《报告》认为,AI仍是银行业真正的颠覆力量。仅在今年,追踪金融服务AI应用的Evident平台就记录了全球50家大型银行公开的超过160项AI应用案例38。其中不乏深层变革的早期迹象:一家美国银行利用智能体重构信贷风险备忘流程,生产率提升20%至60%,审批周期缩短30%;印度一家领先的数字化银行将催收电话监控覆盖率从2%至4%跃升至100%;欧洲某头部银行借助生成式AI驱动的个性化营销,将点击率提升逾两倍;美国某独立投行依托生成式AI知识管理平台,提升了初级与资深银行工作者在交易与并购执行各环节的效率。

《报告》显示,未来的“智能体银行”或将具备“智能体优先的客户服务”“零接触运营”“自主化金融犯罪侦测”“新一代企业职能”“AI赋能的风险管理”“智能体产品与技术工厂”等能力。

未来,智能体将贯穿整条工作链路:一个智能体执行任务并输出结果;第二个智能体复核产出、识别漏洞并给出优化建议;第三个智能体将结果提交人类进行终审。“人机协同”仍不可或缺,负责最终决策、质量把关、异常处置以及风险与监管合规等工作。

《报告》也指出了多数银行AI实践成效不彰的原因,包括缺乏战略路线图;陷入“千花齐放”困境;重部署,轻价值;业务端缺位;能力建设不足等。

麦肯锡表示,如果不从根本上重塑工作流程、辅以实操培训,生成式AI带来的往往只是边际改善,对利润拉动有限。

借助AI,银行可深耕个性化场景

第三章讲述银行客户在悄然改变,而银行需要适应现代银行客户。

现代银行客户不再迷信大行招牌,更愿意多平台对比,这一变化正从根本上重塑行业格局。背后有众多驱动因素:消费者选择银行的方式在改变;AI深刻影响客户行为与银行战略;移动金融与嵌入式金融持续渗透;年轻世代(即将承接全球财富转移的主力人群)展现出截然不同的偏好与期待。

对此,《报告》拆解驱动消费者转型的核心趋势:剖析客户决策路径的变化,探讨AI对消费行为的重塑,分析移动端作为主阵地的持续进化与消费者行为的代际差异,审视数字原生玩家对传统银行业的冲击,并为银行提供应对变革、赢得新客户的策略建议。

《报告》再次强调,精准化策略能让银行更好地服务忠诚度偏低、数字化程度更高的现代消费者。

关于如何赢得客群,其提出3个举措:抢占心智高地、构建移动中枢、布局AI个性化。其中,AI的重要性不言而喻。借助AI,银行可进一步深耕个性化场景,在恰当的时间为客户匹配恰当的产品与服务。

长期以来,银行习惯将客户粗略划分为大众客户与大众富裕客户等宽泛分层,配以相对同质化的产品包。而未来的核心趋势将是精准化:基于数据从传统细分迈向微细分,最终抵达“一人一策”,在产品、服务乃至风险管控上都实现因人而异。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号