本文共字,预计阅读时间。

导语

清华大学五道口金融学院阳光互联网金融创新研究中心与中国保险与养老金融研究中心合作完成研究报告《企业补充医疗保险发展与改革策略——以“1+N”模式保险为例》,复盘当前行业发展现状,解析“1+N”这一创新模式的运作逻辑,并从实践效果、未来趋势等层面展开展望,为企业补充医疗保险的高质量发展提供全新思路与实践参考。

一、企业补充医疗保险的发展现状及挑战

企业补充医疗保险作为我国多层次医疗保障体系的重要组成部分,经过近三十年的发展,已形成以政府为主导、多方参与的多元化框架。其发展方向主要分为三类:一是由医保部门管理的医保;二是由社会组织如工会或行业自行管理的企业补充医疗保险;三是由企业自主运营的企业补充医疗保险。

与商业保险机构合作的企业补充医疗保险,是目前补充医疗保险的主要形式。提供此类保险的保险公司主要是寿险公司和少数财产险公司,其主要产品包括:意外身故残疾险、疾病身故险、交通意外险、住院险、门急诊险、百万医疗险、重大疾病险。

当前,企业补充医疗保险的功能主要体现为经济风险转移和员工福利工具。企业补充保险可以在医保基础上进一步降低员工自付费用,同时作为企业人力资源管理策略,提升员工归属感。然而,其发展仍受限于产品创新不足、灵活性和个性化缺失,难以满足员工多样化需求。此外我国按疾病诊断相关分组付费(DRG)和按病种分值付费(DIP)改革也带来了新的挑战。

二、“1+N”企业补充医疗保险模式分析

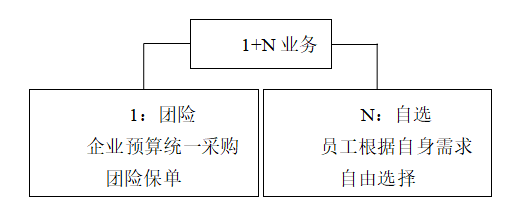

面对上述系统性挑战,企业补充医疗保险的“1+N”模式的创新实践,为企业补充医疗保险的转型提供了可参考的解决方案。“1+N”模式是指企业在为员工提供基本医疗保险的基础上,额外建立的多层次医疗保障体系。其中,“1”代表基本医疗保险,是国家强制实施的基础保障;“N”则包括企业补充医疗保险、商业健康保险、社会互助保险等多种补充形式。其目的是在基本医保之外,进一步减轻员工的医疗负担,提升员工的医疗保障水平。其核心特点如下:

“1”为基础保障,企业统一采购,覆盖重大风险(如身故、伤残、重大疾病、住院医疗);“N”为灵活自选,员工通过积分自主配置个性化保障(如百万医疗、家财险、父母/子女保险)。

图 1 “1+N”模型

对于“N”个险产品自选的部分,为了方便员工按自己的需求进行挑选,根据不同的产品类型(如重疾保险、齿科保险、眼科保险、医疗保险、防癌保险、综合意外保险、旅行意外保险、家财保险等)及不同的客群(如成人、少儿、中老年、疾病人群等),使不同需求的员工能够更加自主便捷地进行选择。

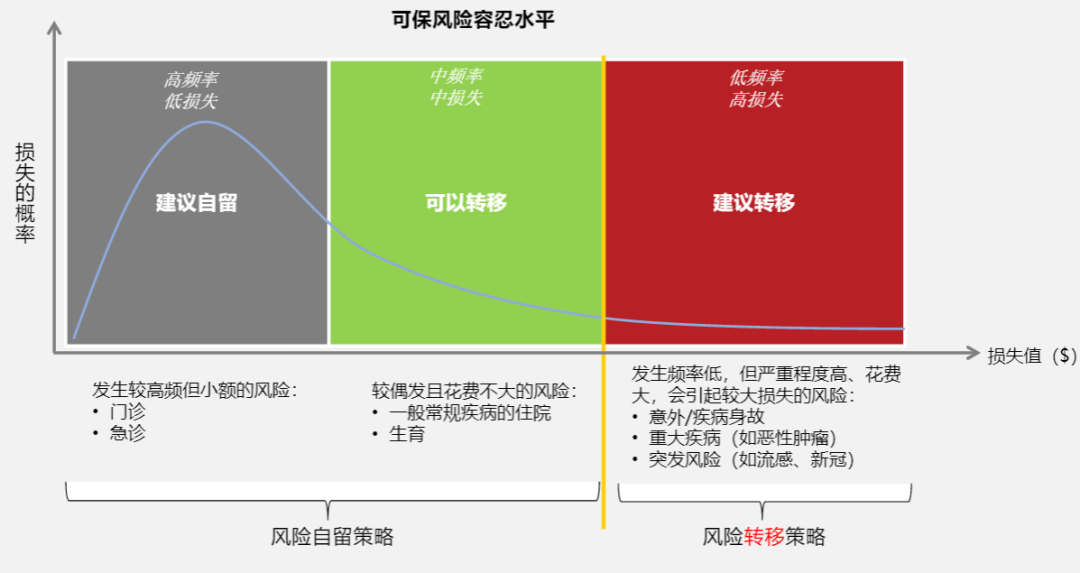

为帮助员工管控自身所面临的健康风险,为员工选择个性化的保障方案,“1+N”模型的设计可参考图2风险策略图的风险自留与风险转移策略。

图 2 保险风险策略图

数据来源:《企业风险管理》

上图可以看出,建议自留的风险一般为门诊,即发生频率高但金额小;可以转移的风险一般为普通疾病的住院、生育等,发生频率和金额较为适中;而建议必须转移的则是发生概率大且损失金额高的意外、身故、重大疾病和突发风险等。

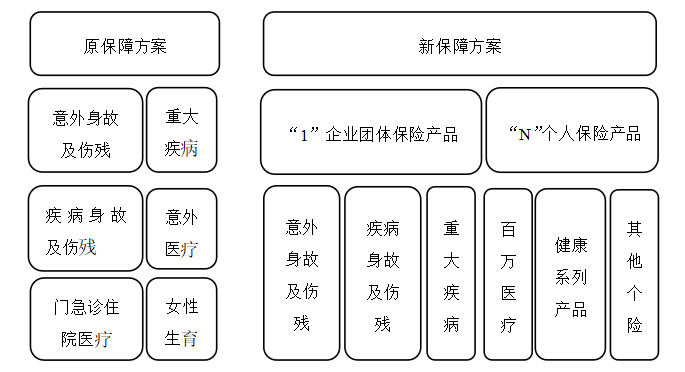

与传统团险相比,“1+N”模型中的“1”的保障内容有所创新,剥离了建议发生频率高但金额较小的风险,即自留风险,一般为门诊;同时加强了大额风险的保障,通过公司统一集采的方式为员工提供发生概率较大且损失金额高的意外、身故、重大疾病等,并可以适当调高这些大额保障的保额,进一步帮助员工减轻出险后的经济压力,增强个人及家庭的安全感。

而发生频率和金额较为适中的风险则可以处理得相对灵活,企业可以直接纳入团体集采保险“1”中,也可以将其放入“N”中,给予员工更多的选择权,比如选择百万医疗保险产品、大额住院保险产品等等,最大化地、最个性化地利用好“N”的这部分额度。

经过调整后的“1+N”模式与市场上的常有的原保障方案对比如下图所示:

图 3 原保障方案与“1+N”保障方案对比

在“1+N”模型中的“N”,相对于“1”的板块可以设计得非常灵活。企业根据预算成本的具体情况、员工的年龄段及家庭情况等,提供多样化的选择,比如直接在企业提供的方案基础上升级或降级,或通过企业的筛选后选择个人保险产品或其他服务。

三、“1+N”效果与展望

通过“1+N”随心选模型,企业在成本无增加的前提下扩充了医疗保障的范围,包括增加了自费药、进口药的报销,员工也可前往公立医院特需部、国际部、vip部就医,以及前往私立医疗机构就医,提高了就医便利性的同时,增加了医保不可涵盖的医疗费用的报销,转移了重大医疗费用的风险,真正实现了企业预算可控,福利范围增加,员工满意度提升等目标。

与此同时,通过设定合理的报销限额与免赔额度,可以避免员工利用企业补充医疗保险进行过度医疗。举例来说,对于某些高频使用的医疗服务,例如门急诊服务,可以包含在“N”中,要求员工承担一定比例的自付费用,以减少不必要的医疗需求。其次,企业可以通过加强医疗监督,确保医疗服务的合理性。举例来说,与医疗机构合作,推行基于疾病严重程度的分级诊疗制度,确保员工得到必要而不过度的治疗。

但“1+N”的推广并非一帆风顺。在市场拓展的过程中,“1+N”随心选模型面临着来自传统企业补充医疗保险模型的挑战。特别是对于取消门诊福利的做法,初期推广时常遭遇阻力。例如,HR们对员工满意度的担忧,以及市场上仍有许多新兴保险经纪公司和边缘保险公司愿意承接高理赔率的团体企业补充医保业务,这些因素都对“1+N”模式的推广形成了不小的挑战。

然而,随着越来越多的企业客户面临理赔数据居高不下、续约时不得不频繁更换保司、增加供应商等一系列繁琐工作与压力,这些企业逐渐意识到传统模式的弊端并愿意尝试新的模式。事实证明,选择“1+N随心选”保险模型的客户不仅理赔率大幅下降至50%左右,更为企业未来的福利设计和优化提供了更多的可能性。

随着中国经济的发展、人口老龄化的加剧,以及居民健康需求的不断提升,商业医疗保险将在完善我国多层次医疗保障体系中发挥关键作用。通过合理的政策引导、技术创新以及产品设计的不断优化,商业医疗保险将在未来十年迎来更广阔的发展空间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号