本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬、齐稚平】

随着人工智能(AI)技术的迅猛发展,全球AI产业已形成由少数大型科技企业主导的格局。2026年2月,国际清算银行(BIS)发布第122号公报《全球人工智能供应链中的巨头》(Global giants in the AI supply chain),深入剖析了这些全球AI巨头在供应链中的角色演变、市场布局及其对宏观经济和政策制定的影响,并就AI产业的长期发展与监管框架提出了相关的政策启示。

全球AI巨头的地理分布与市场地位

当前,全球最具影响力的AI企业主要集中在美国、中国(大陆地区)、中国台湾、韩国和荷兰。其中,美国占据了主导地位:在全球市值20的AI企业中,前七家均为在美国上市的公司,包括英伟达(Nvidia)、苹果(Apple)、谷歌母公司Alphabet、微软(Microsoft)、亚马逊(Amazon)、Meta和特斯拉(Tesla)。这七家企业的总市值超过紧随其后的13家企业之和的两倍。

美国、中国(大陆地区)的头部AI企业(如英伟达、微软、阿里巴巴、字节跳动)为全栈布局,其业务范围涵盖了AI供应链的五个层级,兼具 "对外提供产品/服务" 和 "内部搭建能力" 双重角色;中国台湾、韩国、荷兰的头部企业(如台积电、ASML、SK 海力士)则聚焦细分领域,仅提供算力环节的核心输入,未延伸至基建、模型、应用层。

值得注意的是,部分美国私营AI企业(如OpenAI、Anthropic)在模型研发方面处于前沿,但其尚未大规模自建计算与云基础设施,主要通过合作与投资方式获取资源。这种"轻资产"模式使其在短期内依赖外部生态,但也保留了快速迭代的灵活性。

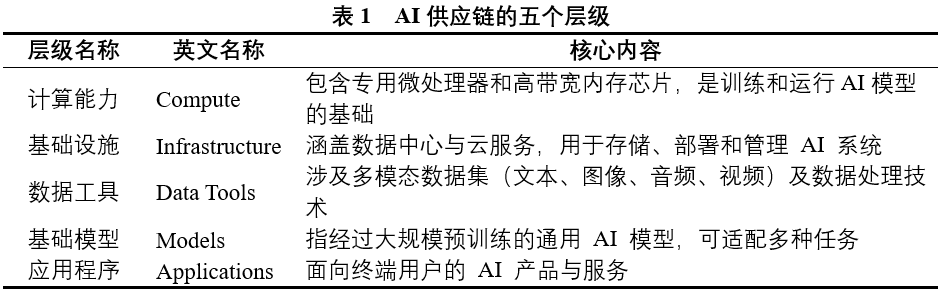

AI供应链的五层结构与巨头的垂直整合

AI并非单一市场产物,而是由计算能力、基础设施、数据工具、基础模型、应用程序五个相互关联的层级构成的供应链系统。报告显示,领先的AI巨头正不断向多个层级扩展业务边界。以美国七大巨头为例,它们在2000年代初平均仅参与两个供应链层级,而截至2024年,每家企业已活跃于三至四个层级,部分甚至覆盖全部五层。这种"范围经济"使企业能够通过内部协同降低单位成本,提升效率,并增强对市场节奏的控制力。

例如,英伟达不仅提供GPU芯片(计算层),还通过CUDA生态构建开发者工具(数据工具层),并与云厂商合作推动模型训练(基础设施层);微软则从操作系统和应用软件出发,逐步向上游延伸至Azure云平台、自研AI模型(如Phi系列)乃至定制化芯片(Maia)。类似地,阿里巴巴提出"全栈AI"战略,整合通义千问大模型、含光800推理芯片与阿里云基础设施,形成闭环生态。

此外,并购活动成为巨头拓展供应链的重要手段。数据显示,自2017年以来,美国上市AI巨头在AI相关领域的交易占比显著上升,尤其在模型层和应用层分别占全部交易的70%和33%。这表明企业正加速通过资本运作补齐短板或巩固优势。

宏观经济影响:从资本市场到实体经济

全球AI巨头的影响力已超越企业个体层面,深刻嵌入各国宏观经济结构之中。在资本市场方面,这些企业在主要经济体中的市值占比持续攀升。截至2025年底,在美国、中国台湾、韩国和荷兰,全球排名前20的AI上市公司合计占当地股市总市值的30%~40%,显示出其对投资者信心和市场估值的核心作用。在实体经济维度,AI巨头的资本支出和营收贡献也日益凸显。2024年,韩国AI巨头占全国总资本支出的26%,美国为21%,荷兰和中国(大陆地区)分别为4%和1%。同期,其收入占比也达到两位数水平(韩国12%、美国11%)。这意味着AI投资已成为驱动总需求、生产率增长和结构性转型的关键力量。

业务范围上,近20年来,美国与中国AI巨头持续扩展供应链布局。美国上市AI企业平均运营的供应链层级从2000年的2层增加至了2020至2024年的3~4层,部分头部企业实现了5层全覆盖。阿里、腾讯等中国AI巨头则加速了跨境布局,在海外建设数据中心,提升全球供应链参与度。

资本市场方面,美国上市 AI 巨头已成为AI领域投融资交易的核心参与者。2017年后,美国AI相关交易占美国巨头总交易的比例大幅提升,且布局覆盖更多AI细分市场。2024年,美国AI巨头交易占比在AI模型领域达70%、应用程序领域达33%、数据工具领域达30%、基础设施领域达32%、计算能力领域达15%。

此外,更深远的影响在于,这些企业正在塑造技术创新的方向、设定行业标准,并决定其他市场主体获取关键资源(如算力、数据、模型接口)的条件。少数企业的战略选择可能引发系统性风险,尤其是在高度依赖特定平台或技术路径的情况下。

政策挑战与未来展望

面对AI巨头日益增强的市场集中度,各国政府开始反思如何平衡创新激励与市场竞争之间的关系。一方面,垂直整合有助于降低成本、提高效率;另一方面,过度控制互补性投入品可能阻碍新进入者,抑制长期创新活力。

为此,报告提出了几点政策措施建议:

- 保障核心资源的公平可及:确保中小企业和研究机构能合理获得算力、数据和模型资源;

- 建立AI领域互操作标准和多云策略:防止锁定效应,促进生态系统多样性;

- 强化竞争政策审查:针对大型平台的并购行为进行动态评估,防范垄断倾向;

- 加强宏观金融监管:监测AI产业链中的系统性依赖关系,识别潜在尾部风险。

同时,不同规模的经济体可根据自身比较优势制定差异化战略。小型国家未必需要打造"全栈型"AI巨头,而可在特定细分领域(如垂直行业应用、专业数据服务、边缘计算设备等)建立竞争力。欧盟、英国、韩国等地已推出"主权AI"计划,旨在减少对外部技术的依赖,提升本土韧性。

报告总结道,人工智能正处于从技术突破走向广泛落地的关键阶段,全球AI巨头作为这一进程的核心推动者,其发展战略将深刻影响未来十年的全球经济格局。唯有在鼓励创新的同时维护市场的可竞争性与系统的韧性,才能实现AI红利的普惠共享。政策制定者需以前瞻性视野引导产业发展,避免陷入"赢家通吃"的陷阱,共同构建一个开放、包容且可持续的全球AI生态体系。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号