本文共字,预计阅读时间。

中国金融体系,正在进行一轮新的资本加固。

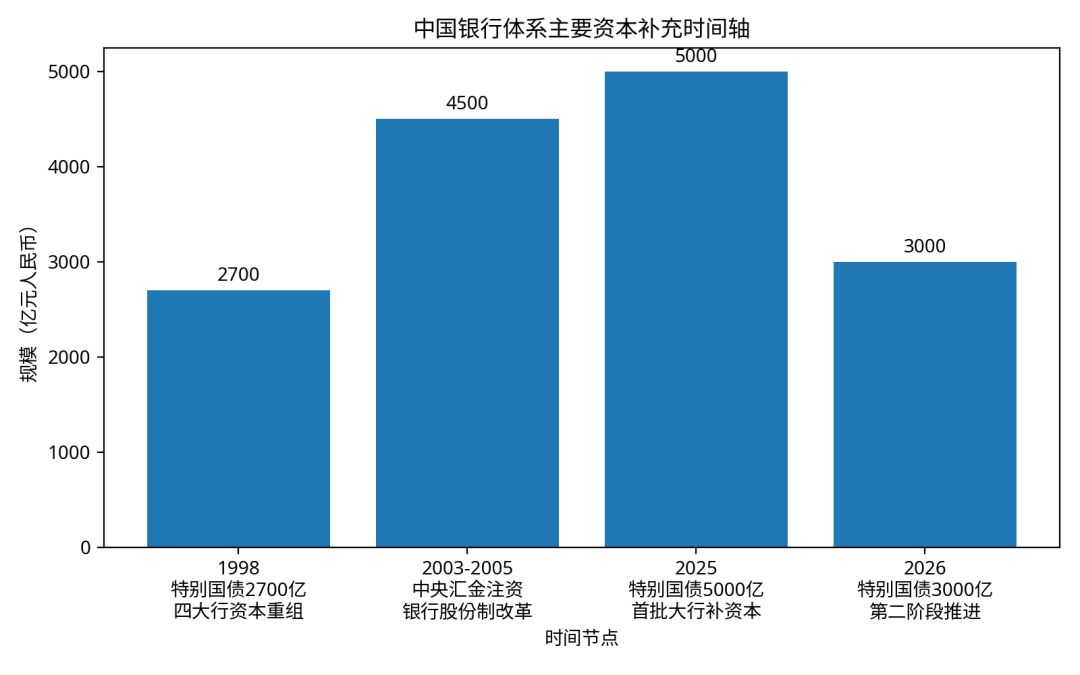

2026年政府工作报告提出:拟发行特别国债3000亿元,支持国有大型商业银行补充核心一级资本。

如果单看这一条新闻,它似乎只是一次普通的银行资本补充。但如果把时间线拉长,就会发现,这实际上是中国银行体系新一轮资本补充周期中的最新一步。

2024年,监管部门提出为六家国有大型银行补充核心一级资本;2025年,政府工作报告提出发行5000亿元特别国债为国有银行补资本;2026年,再安排3000亿元特别国债继续推进。

如果再往历史回溯,中国银行体系还经历过两次更大的资本重组:

1998年,中国发行2700亿元特别国债为四大国有银行补资本;2003年前后,中央汇金成立并向多家国有银行注资。

从金融史角度看,中国银行体系已经经历了四次重要的资本补充周期。

为什么银行现在更需要资本

银行最重要的安全垫,是资本。

在监管体系中,有一个关键指标叫做:

核心一级资本充足率。

简单来说,这个指标代表银行吸收损失的能力。贷款规模越大,银行承担的风险越高,就需要越多资本来缓冲潜在损失。

过去几年,中国银行体系面临的环境正在发生明显变化。

首先是房地产行业进入深度调整阶段。房地产长期是银行贷款的重要资产类别,在行业调整过程中,银行需要更强的资本缓冲。

其次是信贷结构正在变化。近年来银行贷款越来越多投向:

- 制造业

- 科技企业

- 新能源产业

- 小微企业

这些贷款通常资本占用更高。

与此同时,银行盈利能力也出现一定压力。随着贷款利率下降和净息差收窄,银行依靠利润留存补资本的能力明显减弱。

在这种背景下,通过财政资金补充银行资本,就成为一种典型的逆周期政策工具。

简单来说:

先把银行的安全垫垫厚,再让银行继续扩大信贷。

中国历史上的四次银行资本补充

从历史上看,中国银行体系的大规模资本补充并不频繁。

但每一次几乎都发生在金融体系需要调整的关键阶段。

第一次:1998年

中国发行2700亿元特别国债,为四大国有银行补充资本,用于解决当时银行体系的不良贷款问题。

第二次:2003年前后

中央汇金成立,并向中国银行、建设银行等银行注资。随后几年,工商银行、农业银行等银行陆续获得资本支持,并完成股份制改革和上市。

这一轮改革奠定了中国现代银行体系的基础。

第三次:2025年

政府工作报告提出发行5000亿元特别国债,支持国有大型商业银行补充核心一级资本。

中国银行、建设银行、交通银行、邮储银行成为首批实施机构。

第四次:2026年

政府工作报告提出3000亿元特别国债,继续为国有大型银行补充资本。

这意味着新一轮银行资本补充仍在继续推进。

为什么这一轮资本补充可能接近1万亿

如果只看2025年的5000亿元和2026年的3000亿元,规模似乎并不算特别巨大。

但从政策设计来看,这一轮银行资本补充很可能仍在继续。

原因有三个。

第一,政策本身就是“分期分批”。

监管部门在2024年提出资本补充计划时就明确表示,将按照“分期分批、一行一策”的方式推进。这意味着当前已经实施的5000亿元和3000亿元,可能只是第一阶段。

第二,六大国有银行都需要补资本。

中国银行、建设银行、工商银行、农业银行、交通银行和邮储银行六家大型银行资产规模巨大。即便每家银行只补充几百亿到上千亿元资本,总规模也会非常可观。

第三,银行资本消耗仍在持续。

随着银行继续支持制造业、科技创新和绿色转型,信贷规模还会继续增长,而资本也会不断被消耗。

在这种情况下,未来几年继续补充银行资本并不意外。

因此,从市场普遍的测算来看,这一轮银行资本补充的总规模最终可能接近1万亿元。

结语

从金融史角度看,中国银行体系的大规模资本补充并不频繁。

1998年、2003年、2025年、2026年,这四次操作几乎都发生在金融体系需要调整的关键阶段。

1998年解决历史不良贷款问题;2003年推动银行改革与上市;而今天这一轮,则是在经济结构转型背景下,为银行体系增加新的资本缓冲。因此,3000亿元特别国债不仅是一条财政新闻。

它更像是中国金融体系一次新的周期性加固。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号