本文共字,预计阅读时间。

3月11日,中国人民银行召开2026年科技工作会议,明确提出“积极稳妥、安全有序推进金融领域人工智能应用”。前面八个字,落在不同体量的银行身上,却是完全不同的重量。

当工商银行、建设银行等大型银行竞相发布千亿参数金融大模型时,四川资中农商行正因九项违规合计被罚453.5万元,其中就包括“违反金融科技管理规定”,其信息科技部负责人也因反洗钱问题被追责。

而在今年3月,四川新网银行这家以科技立身的互联网银行,因三项违规被罚33.7万元,同样涉及到金融科技管理问题。

一边是创新加速,一边是合规踩雷,金融AI的“断层”正在中国银行业悄然裂开。

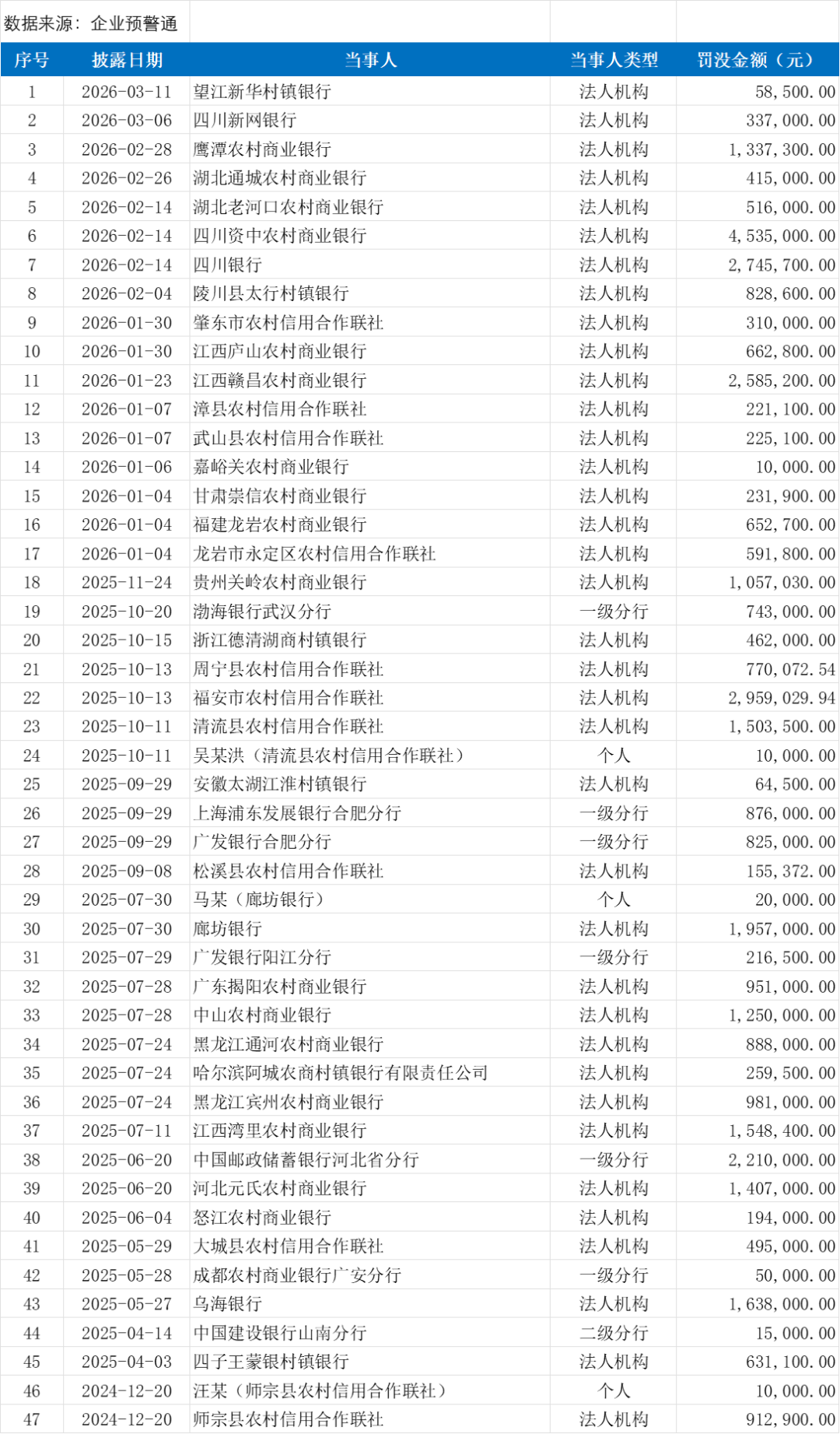

根据企业预警通统计,仅2025年至今,已有45家银行因“违反金融科技管理规定”收到罚单,其中农商行、农信社、村镇银行等中小机构占比近八成。

金融科技罚单里的"众生相"

2025年的罚单数据,勾勒出一幅令人警醒的图景。

以2026年3月最新披露的罚单为例:四川新网银行因“违反账户管理规定、违反金融科技管理规定、违反信用信息采集、提供、查询及相关管理规定”三项违规,被央行四川省分行警告并罚款33.7万元。这家以“新网”为名、主打金融科技的互联网银行,其罚单更具象征意义——科技能力并不等同于合规的能力。

2025年的罚单则更为密集。

例如7月,黑龙江宾州农村商业银行因七项违规被警告、通报批评并罚款98.1万元,其中包括“违反金融科技管理规定”“违反信用信息采集、提供、查询及相关管理规定”“与身份不明的客户进行交易”。

5月,乌海银行因五项违规被警告并罚款163.8万元,其中包含“违反金融科技管理规定”,而在大多数仅笼统表述为"违反金融科技管理规定"中,乌海银行的罚单明确指出了"未上报网络安全事件"这一具体违法行为。

值得关注的是,“违反金融科技管理规定”往往不是孤立出现的。在统计的罚单中,它常与“违反金融统计管理规定”“违反账户管理规定”“违反反洗钱规定”等相伴而生。

这里反映出的是,中小银行在系统建设、数据治理、合规内控等方面的系统性短板。而罚单金额从数万元到数百万元不等,对资产规模有限、盈利能力受限的小银行而言,这可能是技术部门半年的预算。

对比之下,股份制银行虽然也有涉及“金融科技管理规定”的罚单,但数量和金额均相对有限。渤海银行武汉分行因“违反金融科技管理规定”等被罚74.3万元;广发银行合肥分行被罚82.5万元。对于营收数百亿的股份行而言,这类罚单更多的是合规成本的体现。

中小银行成“踩雷专业户”?

表象是合规意识不足,根子却在资源禀赋。

央行此次会议强调“深化业技融合”,但“业技融合”需要——钱、人、时间。

这些恰恰都是中小银行最缺的。

首先是资金投入的鸿沟。 当大行自研大模型、建设私有云时,中小银行还在为反洗钱系统的升级发愁。福建龙岩农商行2025年底的罚单中,一项违规是“留存记录网络运行状态的相关操作日志少于六个月”——这直接指向系统存储资源的不足。四川资中农商行被罚453.5万元,涉及九项违规,从金融统计到账户管理,从反假币到反信用信息采集等相关管理,几乎覆盖了所有业务条线。——这正是系统老化、人工干预过多的典型症状。

其次是人才储备的断层。从乌海银行的罚单中,时任金融科技部总经理因“未上报网络安全事件”被罚款6000元。这一细节折射出更深层问题:很多中小银行的科技部门还停留在“系统维护”阶段,远未建立起“安全治理”的意识和能力。信息科技部总经理被追责,意味着技术负责人不仅要懂代码,还要懂合规、懂报告、懂应急处置——这对县域金融机构而言,几乎是“全栈式”的人才要求。

再次是合规能力的差距。多家银行都涉及到了“违反信用信息采集、提供、查询及相关管理规定”且“与身份不明的客户进行交易”,这两个问题。当AI应用需要调用海量客户数据时,技术部门必须同时是合规部门——从数据采集的授权合规,到数据使用的隐私保护,再到数据存储的安全防护,每一个环节都可能成为罚单的来源。而中小银行的技术团队,这样一套流程很难周全。

还有一个不容忽视的因素:监管检查的“放大镜效应”。同样的违规行为,在大型银行可能被视为偶发事件,在中小银行则可能会带来内控失效的问题。2025年被罚的农商行中,多家同时涉及反洗钱、金融统计、支付结算等多领域问题,反映出监管对中小机构系统性风险的警惕。

监管的“远中近”目标

央行在此次会议上提出,要“统筹‘远中近’目标,谋深谋实‘十五五’时期科技工作”。

这意味着监管层已经预见到,金融AI的普及不会是齐步走,而是一个分层推进的过程。

与中小银行的频频踩雷形成鲜明对比,大型银行在金融科技领域正加速领跑。

工商银行早在2024年建成并发布"工银智涌"企业级千亿参数金融大模型技术体系,形成十余个大模型、两千多个传统模型的协同应用矩阵,目前已应用于20多个主要业务领域的200余个场景。

建设银行则通过“建行云”构建了完整的金融科技基础设施,截至2025年三季度已赋能347个业务场景,推出优化"帮得"客户经理AI智能助理、授信审批AI助手等标杆应用。

浦发银行构建"算力+算法+平台+知识"四位一体智能基座,建成千卡异构算力集群,形成大小模型协同的"浦银智启"服务矩阵。落地10余个重点应用,覆盖智能审录、对公授信AI赋能、"浦惠来了"AI应用等场景。

这些头部银行的共同特征是:巨大的科技投入、成建制的技术团队、完善的合规体系。当央行提出“积极稳妥、安全有序推进金融领域人工智能应用”时,它们能够迅速调整,在创新与合规之间找到平衡。

对于数量庞大的中小银行而言,这条领跑者的路径几乎是无法复制的。

然而,监管的"分层推进"思路并非要让中小银行掉队,而是要在风险可控的前提下,为不同规模的机构设计差异化的发展节奏。

大银行的探索为行业树立了标杆,但真正的挑战在于如何让技术红利惠及整个金融体系,而非加剧马太效应。这既是监管层"统筹远中近目标"的深意所在,也是下一阶段金融AI落地需要破解的核心命题。

结语

银行2026年科技工作会议的定调,既是一份路线图,也是一道分水岭。

那些拥有资源、人才、合规体系的大行将继续领跑,而众多中小银行则面临着掉队的风险。

当然,这个断层线并非不可跨越。“积极稳妥、安全有序”这八个字,既是给先行者的提醒,也是给追赶者的护身符。

2025年以来的40余张“违反金融科技管理规定”罚单,用真金白银为所有后来者画出了雷区:

网络安全不能迟报、数据采集不能违规、反洗钱不能走过场、系统日志不能缺失。

对于那些愿意正视鸿沟、借力突围的中小银行,严监管时代恰恰是重塑竞争力的契机。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号