本文共字,预计阅读时间。

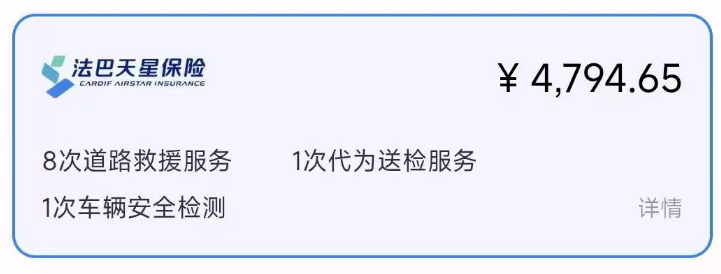

近日,有消费者晒出截图,小米汽车“官方车险”法巴天星保险上线,不仅价格比其他保险公司更便宜,还拥有更多服务。据悉,法巴天星保险提供的车险产品中包含了 8 次道路救援服务、1 次代为送检服务和 1 次车辆安全检测。

小米汽车服务管家表示,目前法巴天星保险仅在北京地区进行续保展业。从股权层面看,小米是法巴天星保险的重要股东,此次小米汽车在官方渠道上线相关车险产品,也意味着这家过去两年国内最炙手可热的新能源车企,终于拥有了自己的“官方车险。”

实际上,在过去一段时间,众多新能源车企纷纷下场试水新能源车险并取得不错成效。如目前全球最大的两家新能源车企比亚迪、特斯拉旗下均有相关的保险公司,根据最新的财报显示,两家车企相关的保险公司在2025年业绩均有较大程度的突破,其中比亚迪财险年保费翻倍,利润转正,特斯拉特斯拉旗下三家保险运营商保费均有双位数增长。新能源车企正在肉眼可见的速度改变车险市场!

完成“人车家全生态”闭环,小米给新能源车险带来新力量

实际上,2021年3月官宣造车战略后,小米就与四家国内头部财险公司建立官方合作关系布局车险业务,通过结合车辆数据优化定价,推动行业精细化发展。

而此次正式上线“官方车险”,对于小米汽车来说是其进一步完善了汽车在金融领域的生态闭环的重要举措,旨在通过精准定价、服务升级、生态闭环三大核心逻辑,解决传统车险痛点,提升用户粘性,并推动车险行业向精细化、数据化方向转型。

具体来看,通过“官方车险”上线,小米成功完善了“人车家全生态”闭环,强化用户粘性与长期盈利,将车险纳入“购车-投保-理赔-售后”的全生命周期服务,形成“车-险-服务”的深度协同。例如,用户可通过小米汽车APP直接投保、查询保单,理赔时可联动小米售后体系(如原厂配件、维修网点),真正实现“一站式服务”。

同时,车险是车主的“刚性需求”,通过官方车险绑定用户,可增加用户对小米生态的依赖度(如后续使用小米充电桩、维修服务、车机系统等)。相比单纯卖车,车险所带来的的附加长期收入更稳定,有助于提升用户终身价值。

对于市场来说,小米入局车险,本质是车企利用自身数据优势,重构车险定价与服务逻辑,对传统车险市场形成冲击。

传统车险依赖“车型、年限、历史出险记录”等静态数据,无法精准评估新能源车辆的风险(如电池衰减、智驾系统故障)。而小米作为车企,掌握车辆实时行驶数据、驾驶行为数据、三电系统状态等动态数据,可实现更精准的风险定价。这种“数据驱动的定价”模式,将推动行业从“粗放式”向“精细化”转型。

小米官方车险的“高性价比+好服务”(如8次救援、安全监测),将对传统险企形成竞争压力,倒逼其优化定价策略(如降低新能源车险溢价)、提升服务体验(如简化理赔流程、增加增值服务)。例如,传统险企可能需要借鉴UBI模式,或与车企合作获取数据,以应对小米等新玩家的挑战。

综上,小米汽车上线官方车险并非简单的“卖保险”,而是通过“数据+服务+生态”的组合拳,解决传统车险痛点,完善自身生态闭环,并推动行业变革。对用户而言,实现了“省钱+省心”;对企业而言,强化了用户粘性与长期盈利;对行业而言,推动了“精细化、数据化”转型。这种模式若成功推广,或将重新定义“车险”的角色——从“风险补偿工具”转变为“生态服务的入口”。

车企做车险到底怎么做?不妨看看特斯拉、比亚迪

过去几年,市场一直在疑问,新能源车险到底怎么做?对传统车险业务的冲击到底有多大?而随着新能源汽车的不断发展以及行业头部公司的入局,这些问题的答案也逐渐清晰。

其中特斯拉旗下三家保险运营商2025年业绩大增给新能源车险的市场注入了一剂强心针。特斯拉保险实现591.69%的保费增长,在三家公司中排名第一,其次是特斯拉通用保险,实现保费1.029亿美元,较2024年全年增长105.8%,此外特斯拉财险与意外险公司实现保费2.105亿美元,同比增长25.39%。

分析来看,特斯拉保险业绩的大增主要来源于公司具备强大的数据积累和技术优势,并且积极的将这一优势应用到保险业务中去,如特斯拉车险的保费会根据用户的驾驶习惯来进行评分做全面调整。如特斯拉鼓励用户开启FSD,只要开启了用户开启了FSD,评分会相对较高,其保费也将会更低。

同时,特斯拉拥有个性化定价策略,非常直观的基于用户驾驶习惯来提供每月定价模式,动态化的定价模式鼓励客户每个月都遵守良好的驾驶习惯,从而降低相关产品的出险率。

另外值得一提的是,在刚刚过去的2025年,比亚迪旗下的财险公司比亚迪财险也交上了一份不错的业绩。数据显示,在首个完整的运营年度,比亚迪财险2025年实现保险业务收入28.71亿元,同比增长约一倍;全年净利润9362.40万元,而2024年同期仍亏损1.69亿元。从经营指标看,比亚迪财险2025年综合成本率约为102.49%,较2024年308.81%的高位下降明显,尽管综合成本率仍在100%以上,但对于一家全新的财险公司来说,取得这样的成绩实属不易。

拆分来看,费用端和理赔端的控制是比亚迪财险压降综合成本率的关键。

费用端,2025年比亚迪财险综合费用率仅约5.21%,显著低于行业平均水平。与传统车险依赖代理人、经纪渠道不同,比亚迪财险以直销为主。公开信息显示,其2025年直销渠道签单保费约28.97亿元,占比极高,手续费及佣金支出几乎为零。另外在理赔端,比亚迪近年来推动的拆件维修技术,不再简单采用整件更换方式,而是对受损零部件进行修复,从而将相关维修成本降低约30%,对赔付率改善较为明显。

而这些均是新能源车险可以考虑发力的方向。

另外具体到小米,其汽车生态内的不少信息同样可以应用到车险定价中。如在小米汽车app内,所有车主均可参与小米驾驶安全分打分。

其中打分参考的标准有激进转向、不系安全带、急减速、分心驾驶、激烈起步等,各个维度均有对应评分,总而计算出总的安全分情况。

在未来小米与法巴天星保险合作中,类似安全分这样的维度完全可以作为车险个性化定价的重要参考因子。同时随着国内辅助驾驶的普及度不断提高以及未来有很大可能性出现了L3级别的辅助驾驶,新能源车险的定价势必还会经历一个全面发展的时期,我们也拭目以待!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号