本文共字,预计阅读时间。

对于中国的银行业来说,2026年的关键词无疑是“转型”。

背后的压力清晰可见,2025年四季度商业银行净息差仅为1.42%,持续徘徊在历史低位。在息差这条腿越走越窄的情况下,各家银行纷纷将目光投向另一条腿——中间业务收入。

但3月15日,一纸新规悄然落地。

金融监管总局与央行联合发布《个人贷款业务明示综合融资成本规定》,要求所有个人贷款必须通过一张“表”——综合融资成本明示表,向借款人明示包含利息、担保费、服务费等在内的综合融资成本。

新规将于2026年8月1日起正式施行,适用于银行、消费金融公司、汽车金融公司、信托公司、小贷公司等各类放贷机构。

表面看,这是一项保护消费者权益的监管要求;深层看,这是对银行个人贷款业务商业模式的深刻重塑,那些藏在费用里的中收“水分”,正在被阳光蒸发。

个贷息费"阳光化",不仅是信息披露的技术调整,更是银行盈利模式的"明牌"时刻。

息费双轨:个贷中收的“灰色地带”

要理解新规对银行中收的冲击,首先得看清个贷业务的真实收入结构。

一笔个人贷款的“综合成本”,其实由两部分构成。

一部分是明面上的利息收入,计入银行的利息净收入。

另一部分则是各种名目的费用——担保费、服务费、会员费。这些费用或由银行直接收取,或通过第三方机构收取后以分润形式回流银行,最终都体现为"手续费及佣金收入"。

这正是中间业务收入的典型来源。

过去几年,这种模式在消费贷、联合贷业务中极为普遍。银行作为资金方,名义利率可能控制在24%以内,符合监管窗口指导。但加上担保费、服务费后,借款人的实际融资成本可能高达40%,甚至更高。行业测算显示,这类不透明收费,会让实际年化成本比宣传利率高出5到10个百分点。

中间的差额,一部分被担保公司、助贷平台拿走,另一部分则以“技术服务费”“导流费”等形式,成为银行的中收来源。这种模式的好处是显而易见的:既规避了监管对利率的直接限制,又能在不扩大息差的情况下,为银行贡献非利息收入。

但问题同样明显。

信息不对称使借款人难以计算真实成本,"砍头息"、违规收费等乱象频发;低利率高费用的结构更可能诱导高风险客户过度借贷,银行风险定价信号失真。此前监管多聚焦单一环节整治,未能触及根本。

而此次新规要求将各类费用统一折算为年化成本强制披露,实质上是对"息费双轨制"的釜底抽薪。

阳光之下:中收空间的压缩与分化

新规对银行中收的冲击,将从两个层面逐步显现。

第一层,是“费用透明化”带来的价格压制。

当所有费用都必须与利息一并展示时,借款人可以清晰地比较不同机构的综合成本。过去那种“低息贷款+高额服务费”的包装模式,将失去市场基础。借款人会更倾向于选择综合成本更低的机构,倒逼银行压缩费用空间。

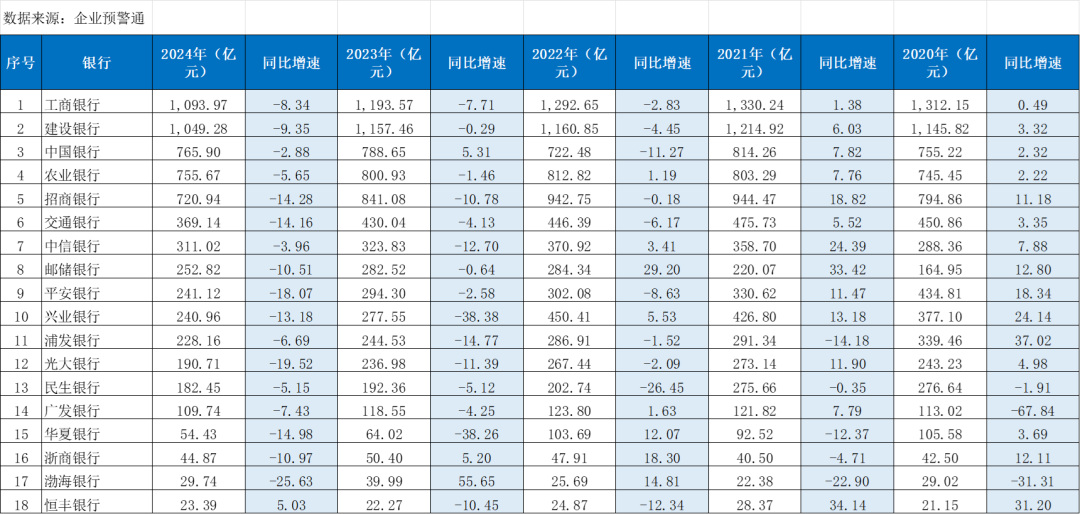

这种转型的紧迫感,早已在数据中显现。根据企业预警通统计的18家主要银行数据显示,手续费及佣金净收入的增长乏力并非一朝一夕,而是一个持续多年的趋势。从2020年到2024年,多数银行的中收规模经历了持续下滑。尤其是2024年,18家银行中,有17家较2023年出现负增长。

第二层,是“责任穿透”带来的合规成本上升。

新规明确,贷款人应当加强合作机构管理,对合作机构违规违约行为及时采取纠正措施,情形严重的,应采取终止合作、依法追偿损失、追究法律责任等措施。

这一要求与2025年10月已施行的"金规〔2025〕9号"衔接。当时金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,已从合作机构准入、风险定价等维度规范互联网助贷。

此次新规更进一步,要求银行加强合作机构管理,对助贷平台、担保公司、保险公司等各类合作机构负有管理责任,这意味着,银行不能再对合作方的收费行为"睁一只眼闭一只眼",必须建立更严格的准入和监控机制。

价值回归:从"通道收费"到"服务增值"

当然,新规的目的并不是“消灭”银行的中间业务收入,而是让它回归本源。

从长期看,“阳光价”对银行中收的影响,将是结构性的调整。那些被挤出去的,是依靠信息不对称和监管套利撑起来的“水分”;而真正有价值的中间业务,反而会在阳光下获得更健康的生长空间。

首先,收入来源将从“息外收费”回归“息差定价”与“风险定价”。

当担保费、服务费等附加费用被压缩后,银行要想维持个贷业务的整体收益水平,就必须在利息定价上做文章。这意味着,银行的风险定价能力将真正接受考验——谁能更精准地识别风险,谁就能在合理的利率水平上覆盖成本、获取收益。

其次,中收的增长点将从“贷款增值服务”转向“真实财富管理”。

个贷业务的中间收入被压缩,并不意味着银行的非利息收入就失去了增长空间。恰恰相反,这可能倒逼银行把更多精力投入到真正的财富管理业务上——理财、基金、保险代销,这些才是可持续的、不损害消费者利益的中收来源。

事实上,这一转型已经在发生。2026年开年,多家银行在年度工作会议中将金融市场业务摆上重要位置,如交通银行则在总行层面成立财富管理,进一步强化财富金融特色;光大银行着力提高财富管理、交易银行、投行、托管业务中收贡献;兴业银行提出"全力拓资产、强负债、稳息差、增中收",以"资管+财富"为有效支撑等等。

第三,科技投入将从“营销获客”转向“降本增效”。

当费用空间被压缩,银行要想盈利,就必须降低成本。这意味着,科技投入的重点将从“怎么把产品卖出去”,转向“怎么把运营成本降下来”。自动化审批、智能风控、线上化运营,将成为银行控制成本、维持利润的关键武器。

图片

那些过去靠信息不对称、靠费用嵌套、靠监管套利撑起来的中间收入,正在被一点点挤出。

短期看,这会让银行的中收业绩承压;长期看,却是在逼迫银行用风险定价能力、财富管理服务赚钱。

对于中国的银行业而言,这是一场迟来的“去水分”。

当阳光照进每一个角落,那些真正有价值的东西——风险定价能力、财富管理能力、科技降本能力,都会被看见。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号