本文共字,预计阅读时间。

2025年,对于全球保险科技行业而言,是重要转折点的一年。这一年行业不仅见证了AI从“概念炒作”开始走向“业务核心”,沉寂已久的资本市场也重新燃起对保险科技行业的投资热情。

近日,2025年第四季度全球保险科技报告正式发布,整个2025年的保险科技融资情况随之浮出水面。

本文将基于该报告核心数据与案例,全面剖析2025年全球保险科技融资全景,并预测2026年保险科技行业的发展趋势。

行业全景透视:融资数据全面反弹,AI成为绝对主角

2025年全球保险科技融资市场可以用“总量反弹、结构升级、区域集中”来概括,在AI驱动以及投资者的理性布局下,全球保险科技行业在经历多年的调整期后,开始逐步进入高质量的发展新阶段。

1.融资总额迎来强劲反弹

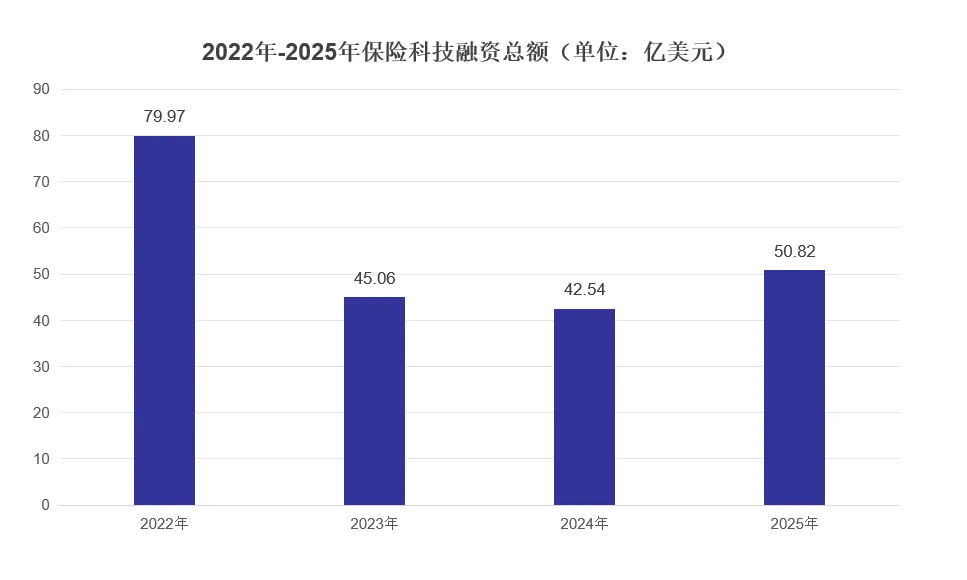

全球保险科技融资在经历数年的低迷后,于2025年迎来强劲反弹。报告数据显示,2025年全年保险科技融资总额达到50.82亿美元,较2024年的42.54亿美元同比增长19.5%,这也是自2021年以来的首次年度正增长,标志着行业融资正式回暖。其中2025年第四季度表现尤为亮眼,融资总额达到了16.8亿美元,较三季度的10.1亿美元同比增长66.33%。

值得一提的是,财产险领域成为了保险科技融资的主力,从 2024年的低点增至34.9亿美元,同比大幅增长34.9%,远超外界预期。

2.融资阶段呈现“冰火两重天”的态势

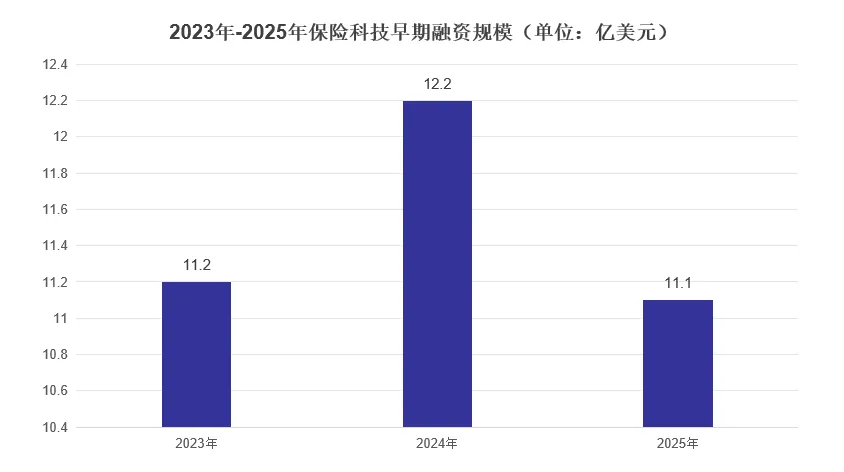

从投资阶段看,一方面早期融资(种子轮和A轮)的金额和交易数量均出现小幅下滑,2025年早期融资总额为11.1亿美元、较往年同比下降9.1%。

另一方面,大额融资案例(即融资金额超过1亿美元)的数量和金额却大幅增长,2025年年共发生11笔大额融资案例,融资总额达到14.3亿美元、较往年同比激增53.2%。

这意味着资本正在向商业模式成熟,且具备一定规模的头部保险科技公司集中。

3.人工智能成为融资回暖的主要推动力

AI成为了如今保险科技融资的主旋律,报告数据显示,2025年全年约33.5亿美元的融资流向了与AI相关的企业,占总融资的66%,涉及230笔融资交易。其中仅第四季度就有约13.1亿美元的融资注入AI驱动型的保险科技公司、总融资占比超过77%,单笔融资规模达2214万美元。

这意味着,在今天的保险科技领域中,几乎每一笔重要的投资都与AI相关,同时也反映出如今保险行业对AI技术的迫切需求。

4.美国的主导地位进一步巩固

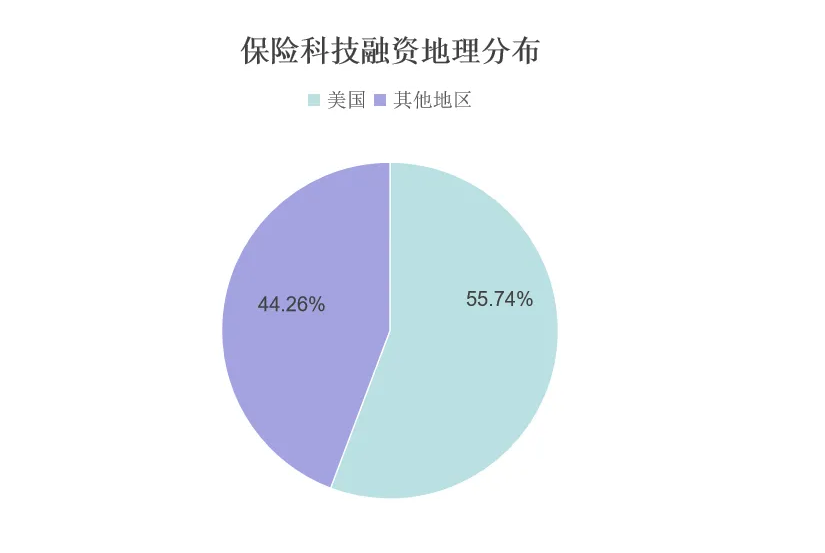

从地理分布来看,美国的主导地位在2025年得到了进一步巩固。数据显示,美国保险科技公司的全球交易份额从2024年的50.58%跃升至55.74%,增长了5.16 个百分点。相比之下,法国、加拿大、印度等其他国家和地区的交易份额均出现不同程度下滑,这显示出以美国为代表的保险科技创新中心对资本的强大虹吸效应。

保险科技融资地理分布

5.投资者结构发生显著变化

值得一提的是,保险公司及再保险公司在保险科技领域进行了162次风险投资创历史新高。这表明传统保险公司不仅仅只是技术的使用者,更成为行业创新的重要推动者。他们通过直接投资、战略合作等方式深度参与保险科技生态建设中,并且推动技术与业务场景的深度融合。

赛道标杆:哪些保险科技公司值得重点关注

如今在保险科技各赛道涌现出许多极具创新力的公司,这类公司通过深耕细分场景、重构业务模式、突破技术瓶颈、差异化竞争等方式,实现快速成长,在行业变革中扮演重要角色。

我们挑选几家具有代表性的公司进行剖析,看他们是如何通过技术来有效解决保险业长期存在的痛点,并催生出全新的商业模式。

1.Amplify Life:聚焦寿险与财富管理的AI原生平台

报告中着重提及了Amplify Life这家公司,该公司成立于2019年,致力于通过AI技术简化寿险购买流程,将寿险从单纯的保障产品升级为长期财富管理工具。

美国的个人寿险市场规模庞大,拥有超过14万亿美元的有效保单,但是兼具财富管理功能的寿险产品却长期被高收入群体垄断,而Amplify Life的核心突破在于用AI驱动的专有数据和智能决策平台,为客户匹配精准的指导方案,符合条件的客户可在10分钟内完成申请与保单激活,大大降低了购买产品门槛,让普通家庭也能享受税收优惠的财富积累工具。

目前Amplify Life服务客户已经超过1万名,并在2025年年底完成 6200 万美元融资,累计融资达 5.08 亿美元。

2.Angle Health:中小企业健康保险提供商

Angle Health成立于2019年,总部位于美国,专注于为中小型企业提供企业级健康保险计划,公司在2025年12月完成了1.34亿美元的B轮融资。

据悉,成立时间仅6年,Angle Health的业务便覆盖全美44个州,企业客户超过3000家。这一快速的背后,是Angle Health精准抓住了中小企业健康福利环节多、灵活性不足、质量参差不齐的痛点。

Angle Health的核心竞争力在于其AI原生的垂直整合平台,将多个功能整合在一个系统中,完成从定价、承保到理赔的全流程数字化。

比如Angle Health推出的AI模型能准预测未来医疗风险,结合医疗、药房、实时理赔等数据,帮助保险经纪人和企业客户识别潜在风险、设计定制化健康计划,并实施个性化干预措施。同时经纪人无需对企业的个人员工进行健康调查,即可在几分钟内生成定制化计划的坚定核保报价,效率极大的得到提升。

3.Owl.co:AI智能理赔提供商

Owl.co成立于2018年,是Gallagher Re在报告中着重提及的公司案例,该公司专注于解决理赔流程中大量非结构化数据处理、复杂数据分析和高风险人为决策等痛点。

据悉,Owl.co并不依赖通用大语言模型,而是专门开发了针对理赔文档理解、信息提取、表单生成的专用系统,其关键信息提取和分类任务的准确率达97%,客户决策率提升60%,帮助理赔人员从海量文档中解放出来,专注于高价值的客户服务。

如今Owl.co已处理超过 20 亿页理赔相关文档,核心客户包括北美多家大型保险公司。

值得一提的是,在与通用大模型的对比测试中,Owl.co 专用工具的质量和证据完整性远超通用大模型,且成本仅为通用模型的十分之一,这一结果具有颠覆性意义,正是其技术价值的直接体现。

2026年行业预测:技术融合与生态协同成为新关键词

纵观2025年全球保险科技的发展,可以清晰的看到一条主线:AI已经成为各大保险公司的核心战略,驱动着产品设计、风险定价到客户服务的全流程变革。同时展望2026年,保险科技行业将延续并深化2025年的发展逻辑,并呈现出以下几个趋势:

第一,预计2026年保险科技融资规模有望延续反弹势头,再创新高。

一方面,2025年第四季度的强劲表现,为2026年的开局奠定了坚实基础。另一方面,随着AI在保险业的应用场景仍在持续拓展,将进一步为行业带来理性和可持续的资金支持。可以预见的是,2026年全球保险科技融资规模将开启新一轮的稳健增长周期。

第二,AI将成为“标配”,并催生新的业务模式。

随着AI工具的普及和成本的下降,AI将变为保险科技公司生存和发展的必备能力。在这样的大背景下,不仅仅只是意味着效率的提升,更能催生出及时理赔、动态定价等全新的业务模式。

第三,“人机协同”将成为主流形态。

报告中披露的典型案例都指向同一个结论:AI的目的不是取代人,而是去赋能,“人机协同”将成为主流服务形态。简单来说,就是AI处理重复性、结构化的任务,而人类则专注于处理复杂案件、建立客户关系以及进行战略性决策。

最后,2025年在AI的催化下,全球保险科技行业不仅实现了融资规模的回暖,更是迎来了从资本寒冬走向复苏的关键节点。随着融资规模的持续扩大,对于行业参与者而言,把握AI发展趋势、深耕细分场景、加速创新,将是在变革中抢占先机的关键。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号