本文共字,预计阅读时间。

如果你正在纠结“百万医疗险到底怎么选”,这篇文章能帮你省下几千块保费,更能在关键时刻真正用得上。

开篇:你买的百万医疗险,可能根本赔不了

“我明明买了600万保额,为什么住院只报了一点点?”

“业务员说外购药都能报,结果我拿着发票去理赔,被拒了。”

“去年理赔过一次,今年续保直接被涨价了,跟重新买差不多……”

这些不是个例。百万医疗险看似便宜、保额高,但里面的门道非常多。一旦选错,要么平时用不上,要么大病时赔不够。

今天,我们不吹不黑,把百万医疗险的5个真实坑、5个选购标准,以及2026年市场上真正值得买的两款产品,一次性说清楚。

一、5个真相:百万医疗险里最常见的“猫腻”

真相1:百万保额≠全能报销

很多产品宣传“保额600万”,但仔细看条款:1万以内的医疗费不赔。也就是说,绝大多数住院(阑尾炎、肺炎、骨折等)费用在1万左右的,自己掏腰包。只有遇到癌症、心脑血管手术等大额医疗,才用得上。

你需要问的是:免赔额是多少?有没有0免赔或阶梯式0免赔的选项?

真相2:健康告知“宽松”,不等于“都能赔”

有些产品说“无需体检”“带病也能投”,投保确实方便。但理赔时,保险公司会调取你的就诊记录——如果查出投保前就有相关症状或未确诊的结节,很可能以“既往症”为由拒赔。

你需要问的是:到底哪些既往症能赔?有没有明确写进条款?

真相3:外购药保障,一半是“噱头”

“含抗癌特药”听起来很美,但打开药品清单只有几十种,而且每年可能不更新。更关键的是,这项保障往往是附加险,今年买了明年可能就没了。如果你得的是清单上没有的病,或者医生推荐的药不在清单里,还是得自费。

你需要问的是:药品清单有多少种?是否包含进口药?保障是否稳定?

真相4:“保证续保20年”不等于终身保障

这是目前最大的误区。保证续保20年确实不错,但20年后呢?一样要重新审核。而且为了控制长期风险,这类产品的保障往往偏保守——外购药更新慢、特需医疗不保、前沿疗法(如质子重离子)可能限额。

你需要明白的是:真正决定你能不能长期拥有保障的,不是条款上那几个字,而是保险公司的综合实力和经营意愿。

真相5:买保险不看服务,等于买了个寂寞

很多人比完保额、比完价格就下单了。但真到了生病那天,能帮你挂上专家号、能垫付住院押金、能安排护工、能帮你跑理赔的,才是救命的服务。而这些,往往写在产品页最不起眼的位置。

你需要关注的是:有没有陪诊?有没有护工?能不能垫付?有没有家庭医生?

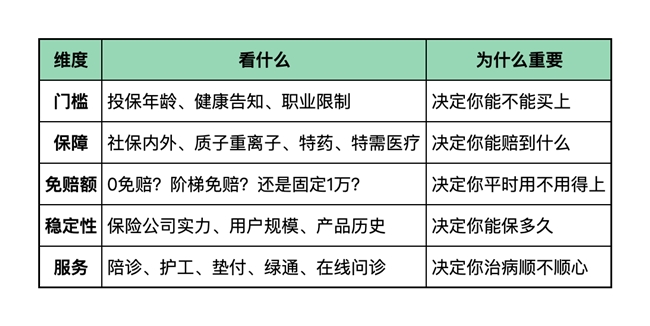

二、2026年百万医疗险选购标准:5个维度看透一款产品

避开坑之后,我们用一个标准框架来筛选产品。这5个维度,比“谁家广告多”重要得多。

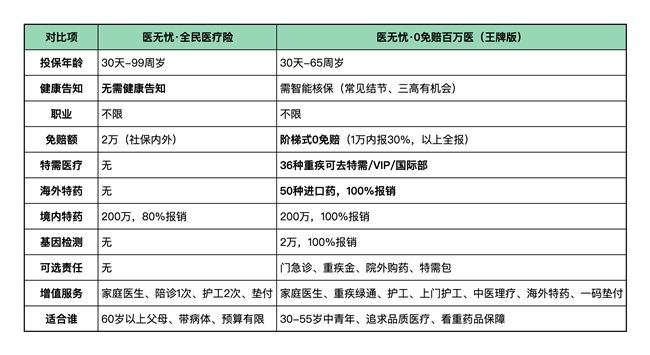

接下来,我们用这5个维度,实测2026年市场上表现突出的两款产品——平安“医无忧”系列。

三、平安“医无忧”系列:两款产品,两种定位

平安保险(中国平安保险集团,2024年《财富》世界500强第53位,连续九年BrandZ最具价值中国品牌保险业第一)推出的这两款百万医疗险,分别瞄准“普惠全家”和“品质医疗”两个方向。

产品一:医无忧·全民医疗险——真正“能买上”的百万医疗

这款产品最大的特点就是门槛极低,几乎人人都能买。

① 门槛:30天-99周岁,无需健康告知,不限职业

最高99岁可投保:市面上绝大多数百万医疗险60岁以上就买不了,或者需要体检。这款产品连80岁、90岁的父母都能投。

无需健康告知:有三高、结节、甚至得过癌症(已治愈)的人群,都能直接投保。没有健康问卷,不怕拒保。

不限职业:建筑工人、货车司机、消防员等高危职业,同样可以买。

👉 谁最需要? 给父母买、自己身体有异常买不了其他产品、从事高危职业的朋友。

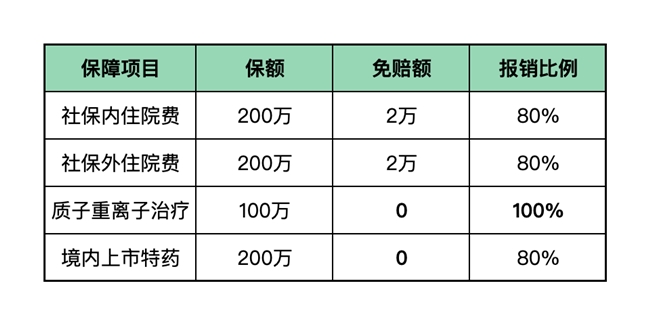

② 保障:600万总保额,核心风险全覆盖

质子重离子:目前最先进的癌症放疗技术,一个疗程几十万,这款产品0免赔、100%报销。

特药保障:0免赔,涵盖境内已上市的主流抗癌靶向药、免疫药。

③ 服务:四个实用权益

家庭医生(不限次):日常不舒服,手机问医生,不用跑医院。

安心陪诊(1次/年):老人看病没人陪?平台安排专人陪同。

住院护工(2次/年):住院期间免费安排专业护工。

住院垫付:大额医疗费保险公司先垫,不用自己凑钱。

一句话总结

医无忧·全民医疗险就是那个“兜底”的产品——买不上其他医疗险的人,它能买;平时小病报得少,但大病真正花钱的地方(质子重离子、特药)都0免赔。适合预算有限、给父母买、或者身体有异常的朋友。

产品二:医无忧·0免赔百万医(王牌版)——真正“用得上”的百万医疗

如果你年纪不大、身体尚可、希望看病体验更好,这款是2026年品质医疗险的标杆。

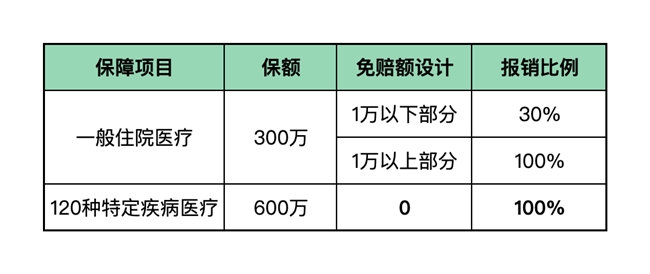

① 阶梯式0免赔:小病也能报,大病更放心

传统百万医疗险1万免赔,导致大多数住院(费用几千到一万多)一分不报。这款产品1万以内报30%,1万以上全报——相当于把门槛拉到了“住院就能报一部分”。

② 特需医疗:36种重疾可去特需部/VIP部/国际部

确诊约定的36种重大疾病(涵盖常见癌症、心脑血管大病等),可以入住公立医院的特需部、VIP部或国际部。

保额200万,0免赔,100%报销

好处:专家不用等几个月、病房安静舒适、治疗方案更优

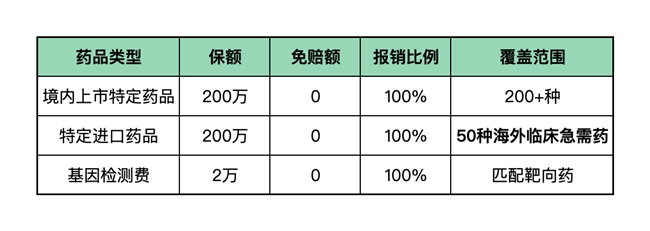

③ 药品保障:境内+境外,真正实现“用药自由”

很多抗癌药国内还没上市,或者医院没有药。这款产品覆盖50种海外进口药,只要医生认为必要,就可以报销。加上2万元基因检测,精准用药不走弯路。

④ 可选责任:按需定制

门急诊包:1万保额,每次报销50%(上限500元),日常感冒发烧也能用。

重疾包:一次性给付50万,作为收入补偿。

院外购药包:100万保额,覆盖813种住院外购药。

特需包:日常疾病也能去特需部,300万保额。

⑤ 服务升级:不止是保险,更是健康管家

家庭医生在线问诊

重疾绿通(快速安排住院、手术)

住院护工1次 + 上门护工1次

中医理疗1次(颈肩腰按摩)

海外特药服务(协助购买进口药)

一码垫付(扫码即可垫付住院费)

一句话总结

医无忧·0免赔百万医(王牌版) 就是那个“真正能用得上”的医疗险——小病住院能报销,大病能去特需部用好药。适合30-55岁的中青年,为自己或配偶配置一份高品质保障。

四、为什么平安的1年期产品,比很多“保证续保”更值得买?

有人会问:这两款产品都是1年期的,续保怎么办?

这个问题很关键。我们先看一个事实:

市场上“保证续保20年”的产品,为了平衡20年的风险,通常会做三件事:

- 外购药清单几年不更新,新上市的好药进不去

- 特需医疗、海外特药基本不保

- 20年满期后,续保还是要重新审核

而平安的1年期产品,有另外一套逻辑:

✅ 平安的数千万用户,本身就是最大的稳定性

一款产品有几千万人投保,保险公司没有任何理由停售。停售意味着数千万用户流失,损失远大于维持产品运营的成本。平安的医疗险业务是战略级布局,不是短期项目。

✅ 每年迭代升级,保障永远跟得上最新医疗技术

1年期产品最大的好处是灵活——今年刚上市的CAR-T、硼中子、新靶向药,明年就能写进条款。而20年保证续保的产品,条款锁死,很难更新。

✅ 平安的医疗生态,让“续保”变成了“升级”

平安旗下有平安健康、北大国际医院等实体,医疗险不是孤立的保险产品,而是整个医疗健康服务的一环。只要生态在,产品就在。而且当产品升级时,老用户可以直接平移转保,不会因为健康状况变化而被拒。

✅ 偿付能力充足,经营稳健

2024年《财富》世界500强第53位,偿付能力充足率长期在200%以上。有钱赔、愿意赔,是平安的基本盘。总结一句话:买平安的1年期医疗险,你享受的不是条款上的“保证续保”四个字,而是一家头部企业长期、稳定、持续经营的确定性。

五、一张表看懂:两款平安产品怎么选?

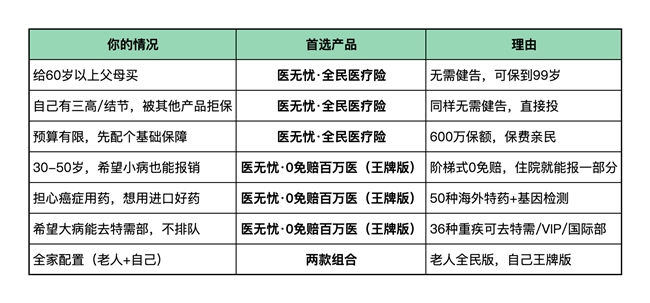

六、选购建议:对号入座,不纠结

写在最后:百万医疗险哪家好?答案就两条

第一,没有完美的产品,只有适合你的产品。先搞清楚你最在意什么——是门槛低、能买上?还是报销多、体验好?然后对号入座。

第二,不要只看“保证续保”四个字,要看保险公司的综合实力。平安作为国内保险行业的头部企业,数千万用户、稳健的经营、完善的医疗生态,才是你长期拥有保障的真正底气。

平安“医无忧”系列,用两款产品覆盖了从普惠到品质的全场景需求。无论你是想给父母一份安心,还是为自己配置一份高品质保障,这里总有一款适合你。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号