本文共字,预计阅读时间。

能源价格、供应链与金融市场是主要的传导渠道,但不同地区受到的影响将呈现显著差异

世界遭受了又一轮冲击。中东的战争正严重冲击着当地乃至更广泛地区民众的生活和生计。对于许多刚刚从之前的危机中走出、开始显现持续复苏迹象的经济体来说,这场战争也给它们的未来前景蒙上了阴影。

本次冲击对全球各地都造成了影响,但其影响具有不对称性。从风险敞口的大小来看,能源进口国大于能源出口国,较贫穷国家大于较富裕国家,缓冲薄弱的国家大于储备充足的国家。

除了惨痛的人道代价外,战争还对受到最直接影响国家的经济造成了严重扰动,包括对其基础设施和产业的破坏——这种破坏可能会长期延续。虽然这些国家展现出了韧性,但其短期增长前景将受到负面影响。

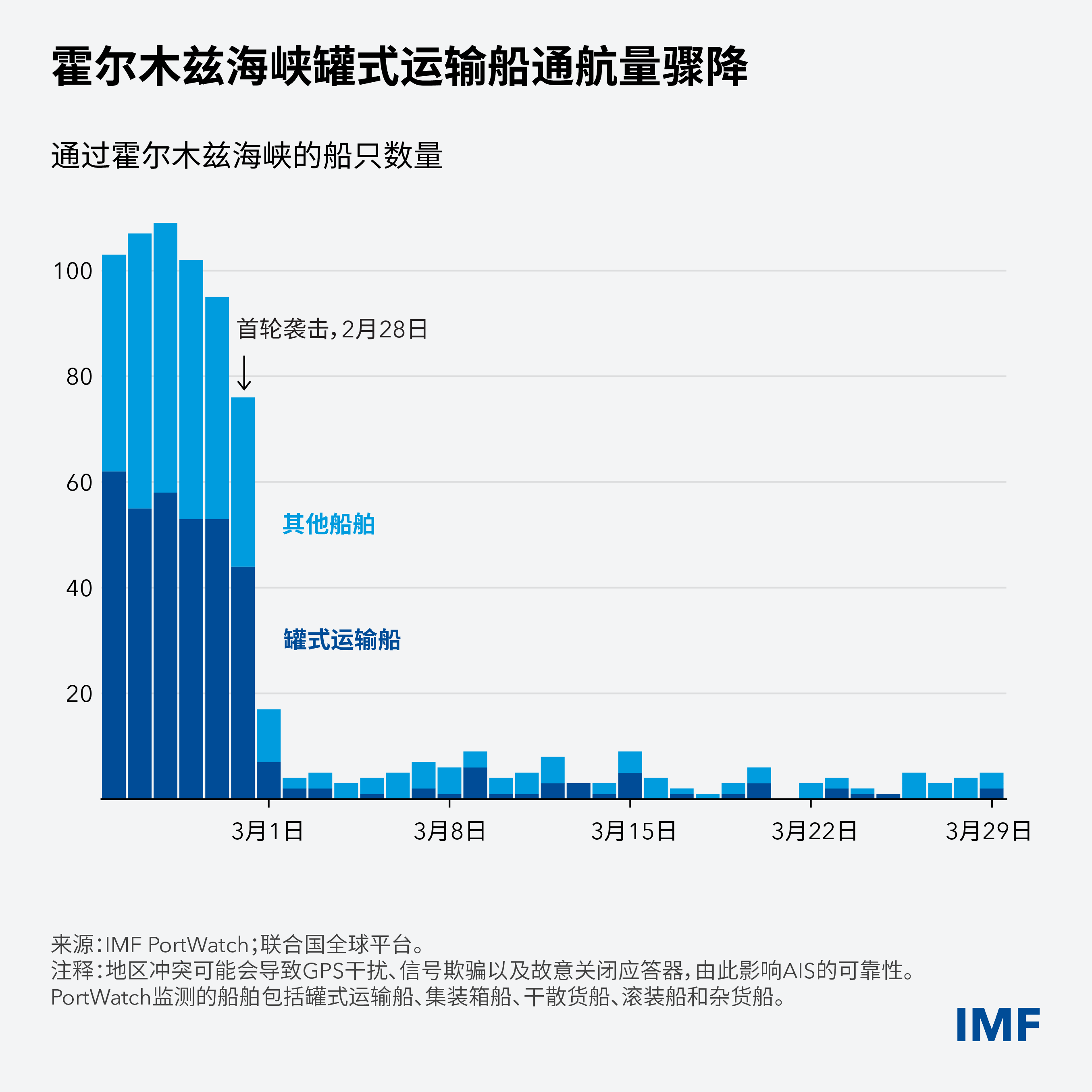

与此同时,亚洲和欧洲的大型能源进口国首当其冲承受着燃料和投入品成本上升的压力——全球约有25%到30%的石油和20%的液化天然气经由霍尔木兹海峡运输,不仅满足着亚洲的需求,也覆盖了部分欧洲地区。在非洲和亚洲,高度依赖石油进口的经济体发现,即使支付高昂的价格,它们也越来越难以获得所需的供给。

中东、非洲、亚太和拉丁美洲的部分地区面临食品和化肥价格上涨以及金融环境收紧的更多压力。低收入国家尤其面临着粮食安全风险,且其中一些国家可能需要更多的外部支持——但此类援助在持续减少。

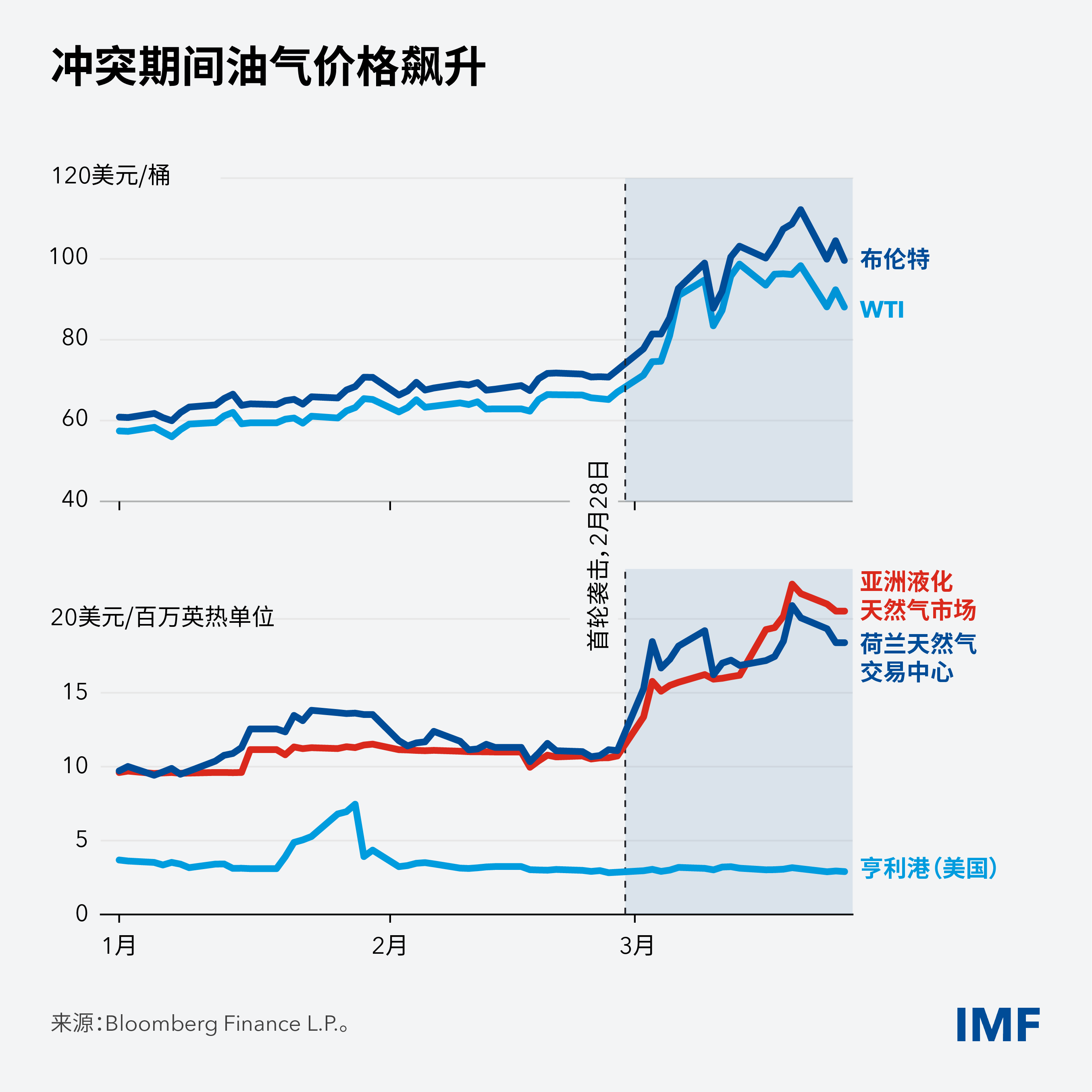

虽然这场战争可能以不同的方式影响全球经济,但所有的路径都会导致价格上涨和增长放缓。短暂的冲突可能在市场调整前导致石油和天然气价格飙升;而长期冲突则可能使能源价格维持高位,并给依赖能源进口的国家带来压力。现实情况也可能介于两者之间——紧张局势挥之不去,能源成本维持高位,通货膨胀难以抑制,与此同时还存在着持续的不确定性和地缘政治风险。这在很大程度上取决于冲突持续时长、其蔓延程度及其对基础设施和供应链的破坏情况。

我们正在密切关注这些形势,并将在4月14日发布的《世界经济展望》与《全球金融稳定报告》以及4月15日发布的《财政监测报告》中提供更全面的评估。

能源价格

能源是主要的传导渠道。根据国际能源署的资料,霍尔木兹海峡在事实上的关闭和该地区基础设施的破坏已经造成了全球石油市场有史以来最严重的扰动。对于依赖燃料进口的经济体来说,其效果相当于突然对其收入征收了大量的税。

多个地区都明显受到了影响。非洲、中东和拉丁美洲的能源进口经济体正在承受进口开支上涨带来的压力,而它们原本已经处于财政空间较小且外部缓冲薄弱的状况。

在亚洲的大型制造业经济体中,燃料费和电费的上涨增加了生产成本,压缩了民众的购买力;一些国家的国际收支压力已经影响了汇率。在欧洲,本次冲击让人们重新想起了2021年至2022年天然气危机的阴影。意大利和英国等国因依赖燃气发电而面临尤其巨大的风险敞口,法国和西班牙则因拥有较强的核能和可再生能源发电能力而相对安全。

相比之下,中东、非洲部分地区以及拉丁美洲的石油出口国仍能为市场输送石油,由于价格上涨,它们的财政部门和对外部门的情况有望改善。出口受到约束或规模缩减的产油国——包括海湾合作委员会若干成员国——的预期获益空间则要小得多。即使运输恢复后,更高的风险溢价和不确定性也可能抑制投资和增长。

供应链

这场战争也正在影响非能源和关键投入品的供应链。罐式运输船和集装箱船的改道提高了运费和保费,延长了交付时间。海湾地区关键枢纽周边的航空交通的扰动影响了全球旅游业,同时进一步增加了贸易的复杂性。

除了大宗商品价格上涨外,国家、企业和消费者都已面临供应链复杂化带来的影响。由于化肥运输(其中约三分之一需要取道霍尔木兹海峡)受阻,各方对食品价格的担忧日益加剧。来自海湾地区的作物养料供给中断,恰逢北半球播种季节开始,这威胁到了全年的产量与收成,也推高了食品的价格。

最脆弱的群体将背上最沉重的负担。当价格上涨时,低收入国家的民众面临着最大的风险,因为食品平均占到了他们消费的大约36%——相比之下,新兴市场经济体中这一比例为20%,而发达经济体中仅为9%。这使得化肥和食品价格的飙升不仅仅是一个经济问题,更是成为了一个社会政治问题,在财政资源有限、难以缓冲冲击的情况下尤其如此。

其他一些在制造业中使用的材料也可能出现短缺或价格飙升。海湾地区在全球氦气中的供应比例很大,而氦气被广泛应用于从半导体到医疗成像设备等多种产品。印度尼西亚供应着全球约一半的镍(电动汽车电池的关键成分),它可能面临镍加工所需的硫供应短缺。依靠海湾国家贸易联系和海外侨汇的东非经济体则面临着服务出口需求减弱、物流遭遇瓶颈和海外侨汇下降等问题。

通胀与通胀预期

能源和食品价格如果持续高企,将推高全球通胀。历史上,油价持续飙升往往会推高通胀并降低经济增速。随着时间推移,运输和投入品成本上涨会影响制造品和服务的价格。对于许多刚刚将通胀带回至目标水平的国家、尤其是通胀粘性更强的国家来说,这可能再次带来令人不安的价格压力。

在这方面,不同地区受到的影响也存在差异。在亚洲大部分地区及拉丁美洲部分地区,通胀相对较低,能源和食品成本的上升将考验预期的韧性,在货币走弱且能源进口量巨大的经济体中尤其如此。在欧洲,能源驱动价格再次飙升将加剧现有的生活成本压力,增加了工资诉求长期持续的风险。在那些人们将大量收入用于购买食品的低收入国家,尤其是在非洲、中东部分地区和中美洲,食品价格上涨会带来严重的社会和经济成本。

如果这些地区的民众和企业认为通胀将在更长时间维持在更高水平,他们可能会在工资和物价中体现这一因素,于是,在不引发经济增长大幅放缓的情况下控制冲击将变得更加困难。因此,这场战争不仅提高了当前的通胀,也增加了预期锚定减弱的风险。

金融环境

最后,这场战争还造成了金融市场的动荡。全球股价下跌,主要发达经济体和许多新兴市场的债券收益率上升,波动性也有所增加。与以往的全球性冲击相比,市场抛售至今仍得到抑制。尽管如此,这些情况确实收紧了全球的金融环境。

同样,各经济体受到的影响不尽相同。在欧洲及许多新兴市场,收益率上升和信贷利差扩大增加了偿债负担,且增加了政府和企业再融资的复杂性。对撒哈拉以南非洲以及中东和南亚的部分低收入经济体来说,储备本已十分薄弱,且入市融资能力有限,这使得外部冲击于金融环境而言变得更加危险——在燃料、化肥和食品进口费用上涨导致贸易逆差扩大并给汇率带来压力的情况下尤其如此。在中东及其他地区,债务高企和金融环境收紧可能进一步推高债务融资成本。

相比之下,拥有深厚国内资本市场的发达经济体以及一些具有充足缓冲的大宗商品出口国(如沙特阿拉伯和阿联酋,或巴西、厄瓜多尔等拉丁美洲大宗商品生产国)能够更好吸收市场压力,即使它们并不能完全免受风险溢价上升的影响。

IMF的作用

这些渠道显示了这场战争的经济影响为何既具有全球性、又呈现出高度的不均衡性。它们帮助解释了同一个冲击为何对某些国家来说会意外地改善贸易条件,对另一些国家来说会带来国际收支压力,而对众多经济体来说则会重新加剧生活成本压力。

如此复杂的溢出效应显现之际,许多经济体可用于吸收冲击的空间却十分有限。许多国家的债务水平已达到创纪录的高位,引发了对财政可持续性的担忧。

因此,为了管理冲击并保持韧性,各国采用适当政策比以往任何时候都更重要。当局需要根据本国的特定需要来谨慎校准政策。储备有限且缺乏财政操作空间的国家应格外谨慎。

在这个关键时刻,IMF也已挺身而出。我们正在支持我们的成员国、尤其是最脆弱的成员国,为它们提供政策建议、能力建设,并在需要时与国际社会协调提供资金援助。IMF总裁克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)表示:“在这个充满不确定性的世界里,越来越多的国家需要我们给予支持。为此,我们时刻准备着。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号