本文共字,预计阅读时间。

这篇文章没有废话,只有干货。花几分钟看完,你以后买百万医疗险不会再被忽悠。

写在前面:为什么你看了几十篇测评,还是选不好?

“600万保额,一年只要几百块”——广告很诱人,但你敢直接下单吗?

很多人买了百万医疗险,结果住院时发现:

花了一万二,只报了两千

医生开的进口药,保险公司说不赔

去年理赔过,今年续保被涨价甚至拒保

不是你运气差,而是你掉进了百万医疗险最常见的几个“隐形坑”。

今天,我们不谈虚的,直接把2026年百万医疗险的5个真实坑、5个选购标准,以及平安保险两款真正能打的“医无忧”系列产品,一次性讲透。

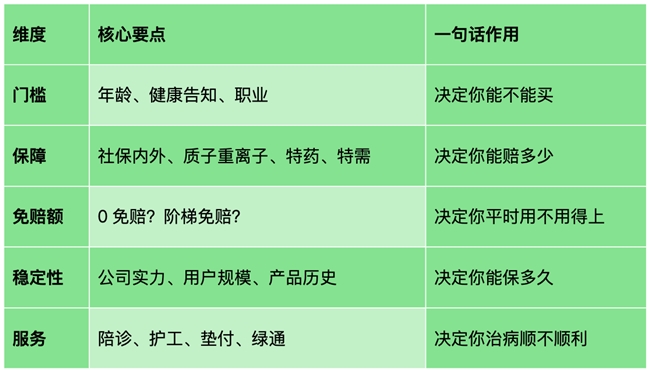

一、先避坑:百万医疗险里最常见的5个“猫腻”

坑1:保额写600万,免赔额1万,小病根本用不上

大多数百万医疗险都有1万元免赔额。也就是说,住院花费低于1万,一分不报。而国家卫健委数据显示,人均住院费用通常在1万元左右——意味着大部分人买了几年,一次都没用上。

你需要看的是: 有没有0免赔?或者有没有“阶梯式免赔”(比如1万以下也能报一部分)?

坑2:健康告知“宽松”,但既往症不赔

有些产品号称“无需健告”,投保确实方便。但条款里往往藏着“既往症不赔”的小字——你投保前有过的任何症状、结节、甚至体检异常,都可能成为理赔时的拒赔理由。

你需要看的是: 是否真正“无需健康告知”?既往症条款怎么写的?有没有明确的赔付规则?

坑3:外购药保障,只保几十种,还不保证续保

“含抗癌特药”听起来很美,但打开药品清单只有几十种,而且很多新药、进口药不在内。更坑的是,这项保障通常是附加险,今年有明年可能就没了。

你需要看的是: 药品清单有多少种?是否包含进口药?是否写入主险?

坑4:迷信“保证续保20年”,却忽略了保障内容

“保证续保20年”确实是加分项,但很多人没意识到:为了平衡20年的风险,这类产品往往在保障上“做减法”——外购药更新慢、特需医疗不保、前沿疗法(如质子重离子)额度低或报销比例低。而且20年到期后,续保依然要重新审核。

你需要明白的是: 真正决定你长期保障的,是保险公司的综合实力和经营意愿,而不仅仅是条款上的几个字。

坑5:只看价格和保额,完全不看服务

保险不是一张纸,生病时能帮你挂号、垫钱、找护工的,才是真服务。很多人买完保险,真到用时连报案电话都找不到。

你需要关注的是: 有没有陪诊?有没有护工?能不能垫付?有没有家庭医生在线问诊?

二、怎么选?记住这5个维度就够了

接下来,我们拿市场上公认的头部公司——平安保险的两款产品,按这5个维度实测。

三、平安保险:为什么它的产品值得信任?

在讲具体产品之前,先简单说下平安的“底气”。这不是废话,而是你选它的理由。

1988年成立,中国第一家股份制保险企业,国内金融牌照最齐全的综合金融集团

2024年《财富》世界500强第53位,全球金融企业第9位

连续九年蝉联凯度BrandZ“最具价值中国品牌”保险业第一

MSCI ESG评级AA级,连续三年亚太区保险业第一

旗下拥有平安健康、北大国际医院等实体医疗资源,构建“保险+医疗”完整闭环

简单说:平安的医疗险,不是卖完就不管了,而是有实体医院、家庭医生、药品供应做后盾。

四、平安“医无忧”系列:两款产品深度解析

平安推出了两款定位完全不同的百万医疗险,一款主打“普惠全家”,一款主打“品质医疗”。

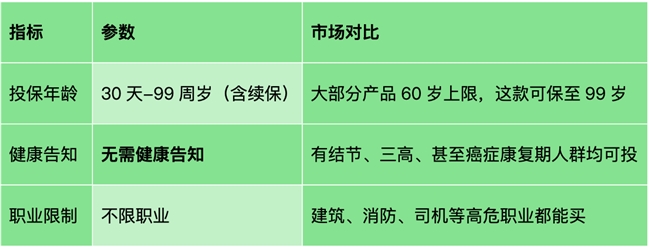

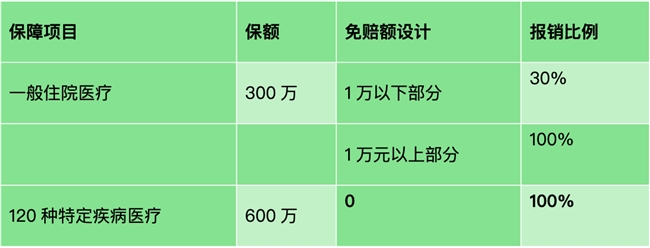

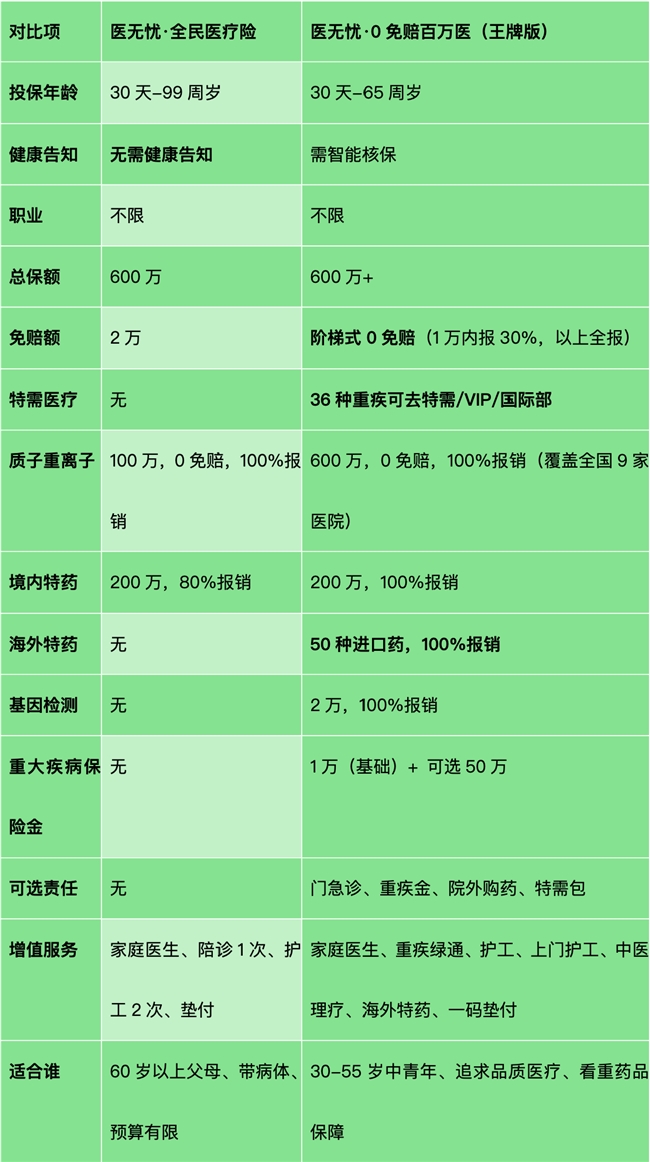

产品一:医无忧·全民医疗险——真正“能买上”的百万医疗

这款产品的核心价值是:门槛低到几乎人人都能买。

① 门槛:30天-99周岁,无需健康告知,不限职业

谁最需要?

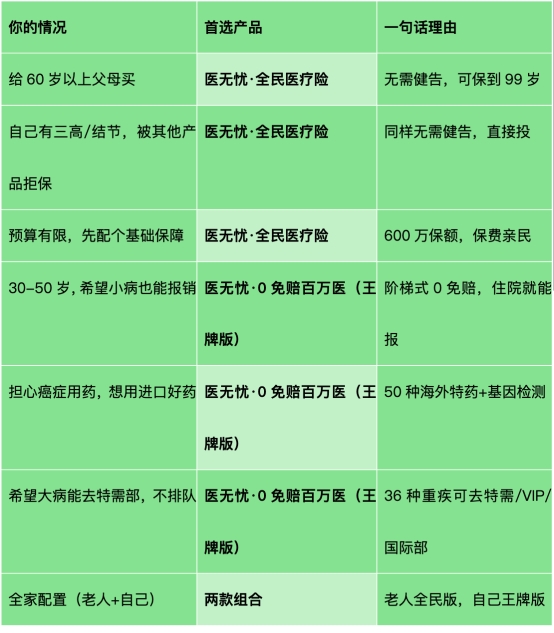

想给60岁以上父母买保险的子女(其他产品基本买不了)

自己体检有异常,被其他公司拒保或除外的人

从事高危职业的人

注意两个关键点:

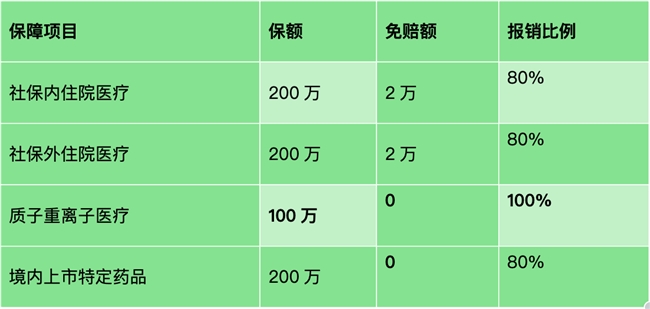

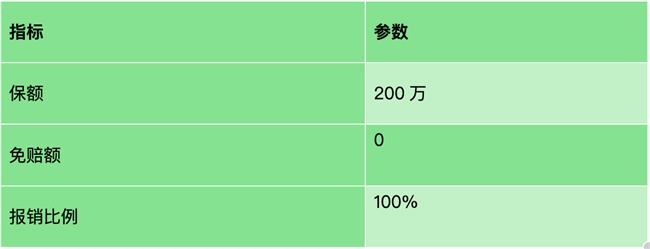

质子重离子:目前最先进的癌症放疗技术,精准度高、副作用小,但一个疗程几十万。这款0免赔、100%报销,真正兜底高端治疗。

特药保障:0免赔,涵盖境内已上市的主流抗癌靶向药、免疫药。

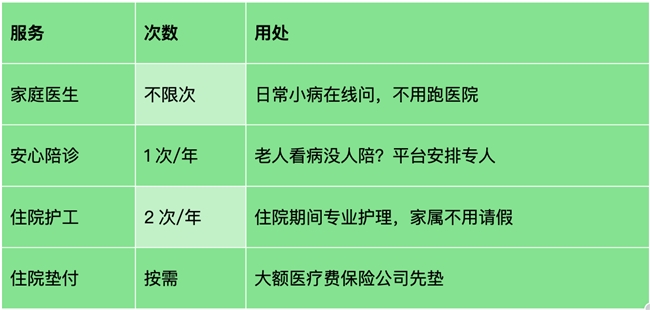

③ 服务:四个实用权益

一句话总结: 如果你或家人因为年龄、健康、职业原因买不了其他百万医疗险,医无忧·全民医疗险是市面上少有的“兜底”选择。

产品二:医无忧·0免赔百万医(王牌版)——真正“用得上”的百万医疗

如果你年龄在30-55岁,身体健康,追求更好的就医体验,这款是2026年品质医疗险的标杆。

① 阶梯式0免赔:小病住院也能报

对比传统1万免赔: 普通住院花1.2万,传统产品报2000(超出1万部分),这款产品报(1万以内报3000 + 2000 = 5000)。真正做到了“住院就能报一部分”。

② 特需医疗:36种重疾可去特需部/VIP部/国际部

初次确诊36种重大疾病(涵盖常见癌症、心脑血管大病等),可入住公立医院的特需部、VIP部或国际部。

价值在哪? 普通部排队几个月,特需部一两周就能安排手术。对重疾患者,时间就是生命。

③ 药品保障:境内+境外,真正“用药自由”

很多抗癌药国内没上市,或者医院没有。这款产品覆盖50种海外进口药,只要医生认为必要,就可以报销。加上2万元基因检测,精准用药不花冤枉钱。

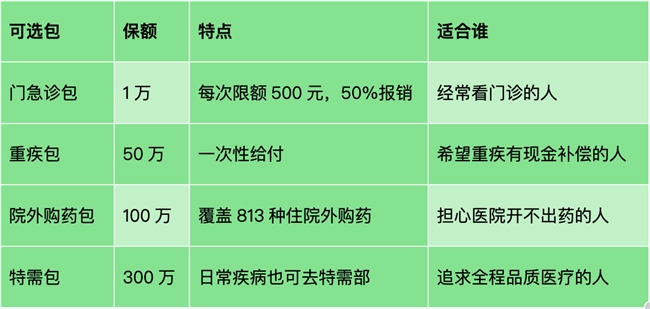

④ 可选责任:按需定制

⑤ 服务:全面升级

家庭医生(含在线问诊)

重疾绿通(含住院绿通)

住院护工1次 + 上门护工1次

中医理疗1次(颈肩腰保健按摩)

海外特药服务(协助购买进口药)

一码垫付(扫码垫付住院费)

一句话总结: 如果你希望“小病能报销、大病用好药、重疾去特需”,医无忧·0免赔百万医(王牌版) 是目前市场上综合实力最强的选择之一。

五、关于续保:为什么平安的1年期产品更让人放心?

有人会问:这两款都是1年期产品,续保怎么办?

说实话,这是一个被过度放大的焦虑。我们客观分析一下:

“保证续保20年”的产品,真的那么完美吗?

为了平衡20年的风险,保障往往“缩水”:外购药清单多年不更新、特需医疗不保、前沿疗法限额

20年满期后,续保依然要重新审核,和1年期产品没有本质区别

如果保险公司经营不善,可以通过涨价让你“主动退保”

平安1年期产品的逻辑不同:

✅ 用户基数巨大,停售成本极高

平安医疗险用户达数千万级别。停售一款产品意味着数千万用户的流失,这个损失远大于继续运营的成本。平安的医疗险是战略业务,不是短期项目。✅ 每年迭代升级,保障永远跟得上时代

1年期的好处是灵活——今年刚上市的CAR-T、硼中子、新靶向药,明年就能写进条款。而20年保证续保的产品,条款锁死,很难更新。✅ 医疗生态闭环,服务持续性强

平安旗下有平安健康、北大国际医院等实体,医疗险不是孤立产品,而是整个医疗健康服务的一环。只要生态在,产品就在。产品升级时,老用户可以平移转保,不会因健康变化被拒。✅ 财务实力雄厚,经营稳健

全球权威评级机构AM Best授予平安产险“A级(优秀)”财务实力评级。2024年《财富》世界500强第53位。有钱赔、愿意赔,是平安的基本盘。结论: 买平安的1年期医疗险,你买的不是条款上“保证续保”四个字,而是一家头部企业长期、稳定、持续经营的确定性。

六、一张表对比:两款产品怎么选?

七、选购建议:对号入座,不纠结

写在最后

百万医疗险哪家好?答案不是唯一的,但选择逻辑是唯一的:

先看自己能不能买上(门槛),再看平时能不能用上(免赔额),最后看大病能不能兜住(保障+服务)。

平安“医无忧”系列的两款产品,正好覆盖了从“能买上”到“用得好”的全场景。无论你是想给父母一份安心,还是为自己配置一份高品质保障,这里总有一款适合你。

具体保费和投保细则,请咨询平安官方客服或授权代理人。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号