本文共字,预计阅读时间。

从2026年Q1财报看,这轮美国银行股财报季的基调其实很清晰:

一季度业绩普遍不差,交易和投行业务明显受益于市场波动,NII也整体改善,但管理层口径并没有完全转向乐观,而是更强调“美国经济仍有韧性、但不确定性并未消失”。

如果只看绝对业绩,摩根大通仍然是最强的“头部样本”;如果看改善斜率,花旗这次的弹性最显眼;如果看传统银行底盘修复,富国银行的NII与贷款、存款表现都更扎实;如果看对利率路径最敏感、也最能受益于“利率高位维持更久”的,则是美国银行。

四家银行在一季度给市场传递出的共同信息是:美国消费者和企业端暂时还没明显失速,但油价、地缘冲突、利率路径和宏观扰动,依然是后面几个季度必须盯住的变量。

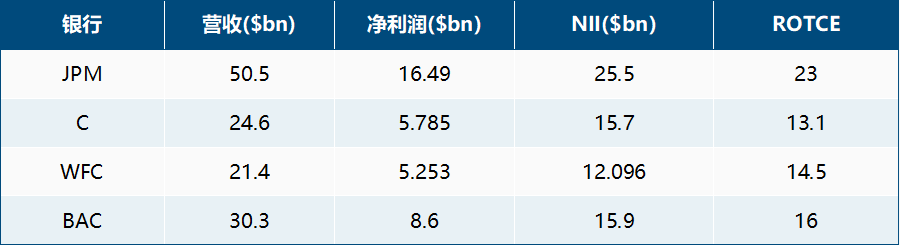

核心指标对比

头部银行盈利韧性延续

摩根大通仍是本轮财报季最稳健的头部样本,盈利能力、资本市场业务和综合经营韧性领先同业。花旗则体现出最强的同比改善斜率,改革与成本优化开始兑现利润。富国银行的亮点在于传统商业银行主业修复。美国银行则是最受益于利率高位延续的代表。

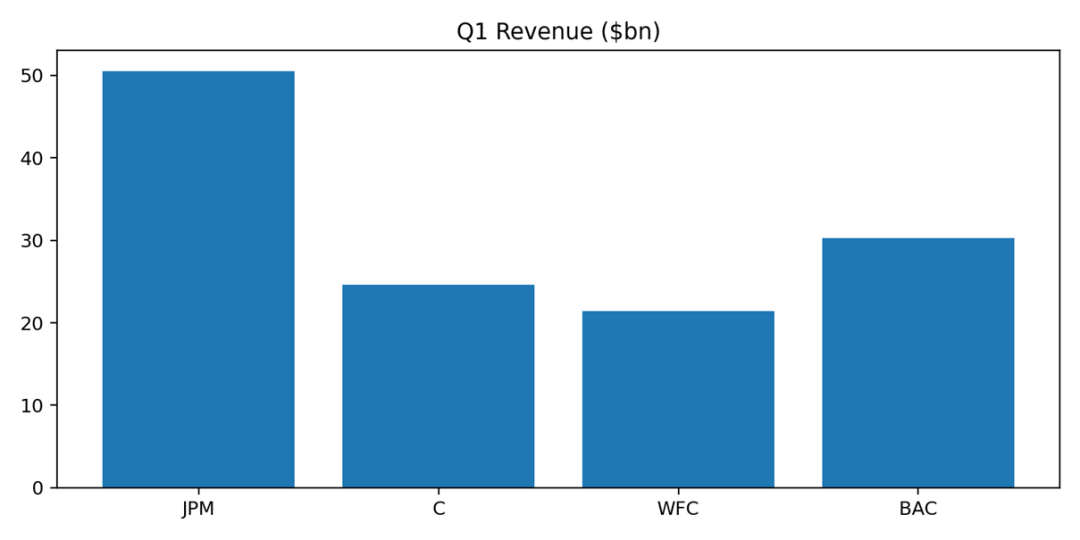

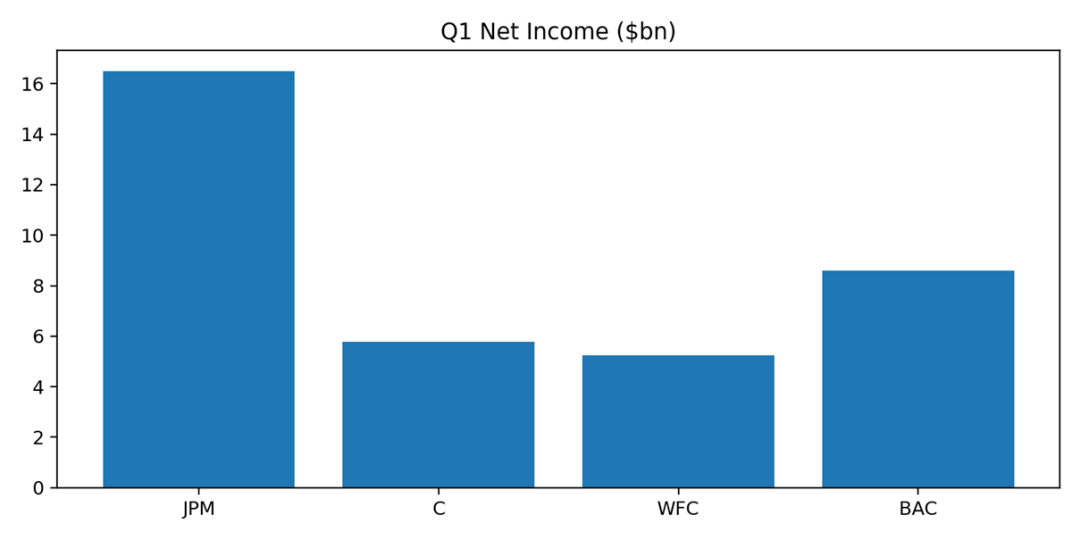

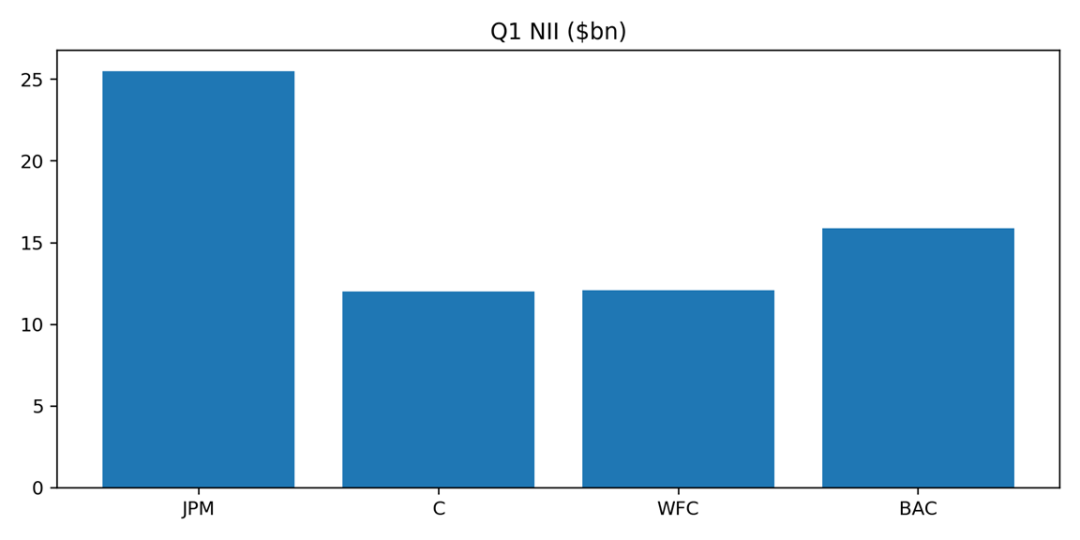

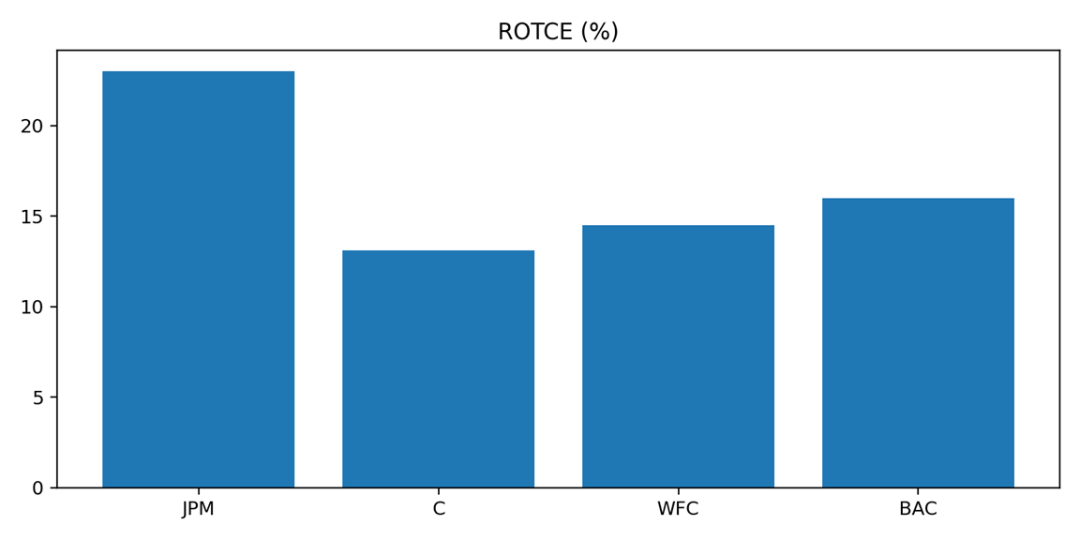

摩根大通一季度实现净收入约505亿美元,净利润164.9亿美元,摊薄EPS 5.94美元;其中NII达到255亿美元,同比增长9%。ROTCE为23%,继续维持在行业高水平。单看盈利能力和综合经营韧性,JPM依然是这一轮财报季里最稳的一家。

花旗一季度营收246亿美元,同比增长14%;净利润58亿美元,同比增长42%,EPS 3.06美元; RoTCE达到13.1%。其中Services收入61.03亿美元,同比增长17%;Markets收入72亿美元,同比增长19%,其中股票交易收入21亿美元,同比大增39%。从同比改善幅度看,花旗这次无疑是四家里最亮眼的一个。

富国银行一季度总收入214.46亿美元,净利润52.53亿美元,EPS 1.60美元。其中NII 120.96亿美元,同比增长5%;非利息收入93.5亿美元,同比增长8%;平均贷款9960亿美元,同比增长10%;ROTCE 14.5%。它的亮点不在“爆发力”,而在于资产负债表修复和传统银行主业正在变得更顺。

美国银行一季度收入303亿美元,净利润86亿美元,EPS 1.11美元,ROTCE 16%。NII按FTE口径为159亿美元,同比增长9%,净息收益率为2.07%,同比提升8个基点。从利润规模看,BAC仅次于JPM;从NII对全年预期的带动看,它反而是这次财报季里给市场惊喜更明显的银行之一。

净利息收入预期分化修复

这轮财报季里,银行股最核心的变量不是已经发生的一季度利润,而是管理层对全年净利息收入的最新判断。

摩根大通给出的2026年全年指引是:FY2026 NII约1030亿美元,其中剔除Markets后的NII约950亿美元。这个口径说明,JPM虽然一季度NII表现仍强,但管理层并没有激进到进一步大幅上修,而是保留了“market dependent”的表述。换句话说,JPM对全年NII还是偏稳健看待。

花旗给出的全年口径是:NII ex-Markets预计增长约5%—6%,同时维持2026年RoTCE 10%—11%目标,效率比约60%。花旗过去几年市场最担心的是转型之后回报率能否真正抬升。现在它把全年NII ex-Markets的增长目标和回报率目标同时摆出来,本质上是在告诉市场:这轮改善不是只靠交易业务吃市场波动,而是核心银行业务也在恢复。

富国银行则维持了相对稳健的全年口径:2026年NII预计约 500亿美元区间,与此前指引一致;这说明WFC虽然一季度NII同比增长了5%,但管理层并没有因此立刻抬高全年预期,更像是在观察贷款需求、收益率曲线、存款定价以及利率路径的后续变化。

美国银行是这四家里NII指引最明显上修的一家。管理层在业绩会上明确表示,由于一季度NII好于预期,且最新利率曲线已从此前预期的“两次降息”转为“目前不再预期降息”,因此将2026年全年NII增长指引上调至同比增长6%—8%。

所以,如果只围绕NII这一个市场最关心的点来排位,大致可以这样理解:JPM稳,BAC超预期,C改善有斜率,WFC则是保守。 也正因为如此,接下来市场对这几只股票的交易重点不会一样——JPM看综合韧性,BAC看利率路径,C看转型兑现,WFC看主业修复能否持续。

管理层怎么看美国经济?

在宏观口径上,四家银行其实传递的是“韧性仍在,但风险不能低估”这一共同判断。

摩根大通CEO Jamie Dimon的表述最典型。他提到,美国经济在一季度仍然具有韧性,消费者仍在赚钱和支出,企业也仍然健康;但同时又强调,财政政策、投资支出与流动性环境等因素仍在支撑经济韧性。这个表述看似偏正面,但其实并不等于彻底乐观,因为Dimon同样在其他公开表态中持续提醒地缘冲突、能源价格、财政赤字和资产价格偏高等风险。

富国银行的表态更偏“观察中”。Charlie Scharf表示,虽然市场波动较大,但实体经济仍有韧性,消费者和企业财务状况仍然稳健,只是更高油价对经济的影响可能还需要时间显现。Reuters还提到,富国管理层认为近期消费者在汽油支出上的花费较冲突前高出约25%—30%,这可能侵蚀部分低收入群体的可选消费。

美国银行的口径相对更偏“经济没那么差”。Brian Moynihan在电话会上提到,客户活动保持强劲,经营表现由各业务条线的平衡增长、稳健的客户活动和稳定至略有改善的资产质量支撑;他还强调,就业与工资增长仍是美国消费韧性的关键支撑。

花旗的表述里,“不确定时期中的金融实力与信任”这个词出现得比较明显。Jane Fraser说,花旗多元化业务模式持续驱动收入增长,在不确定时期依然是客户的金融实力和信任来源;同时公司仍在推进剥离与转型,90%的转型项目已达到或接近目标状态。

把四家的表态合在一起看:美国经济在2026年一季度的确还没有失速,居民消费、企业经营和资产质量整体上仍有韧性;但这种韧性更多是一种“当前状态”,而不是管理层愿意无条件上修全年预期的依据。

除了NII之外,这轮财报还有什么值得看?

交易和投行业务显著受益于市场波动,是本季另一大亮点。摩根大通Markets收入创纪录,花旗Markets收入同比增长19%,美国银行股票交易业务创纪录,富国银行企业与投行业务收入亦明显改善。

不过,这类交易驱动的高景气未必能够线性延续。真正决定估值中枢的,仍然是NII、费用控制、资产质量和资本回报的可持续性。

除了净利息收入,四家银行一季度还有一个共同亮点:交易和投行业务显著受益于市场波动。 JPM的Markets收入达到创纪录的116亿美元,投行业务费用增长28%;花旗Markets收入72亿美元,同比增长19%,其中股票交易收入增长39%;BAC销售与交易收入增长13%,其中股票交易创纪录;WFC在企业与投行业务中,Banking收入增长11%,Markets收入增长19%。这说明,在宏观不确定性加大的环境里,大行的资本市场业务反而能起到盈利缓冲作用。

但这也带来一个问题:这种交易驱动的高景气,未必能简单外推。 交易业务的高增,本质上吃的是波动率、客户对冲需求和市场轮动。一旦下半年市场环境平静下来,或者风险偏好回落,资本市场业务对利润的拉动就会减弱。所以,从估值角度看,市场不会因为一季度交易收入漂亮,就无条件给银行股更高溢价;真正决定估值中枢的,还是NII、费用控制、资产质量和资本回报的可持续性。

结语

美国大行一季度成绩单证明了“当前还行”,但市场在定价的其实是“下半年还能不能行”。

摩根大通最像确定性资产;花旗看点在于改善斜率与转型兑现;富国银行偏传统商业银行修复逻辑;美国银行则具备最强利率弹性。

最终判断是:银行基本面尚未转弱,且NII预期出现分化修复。后续交易重点将从普涨切换到精选。

资料来源

1. JPMorgan Chase & Co. 2026 Q1 Earnings Release & Presentation.

2. Citigroup Inc. First Quarter 2026 Results & Presentation.

3. Wells Fargo & Company First Quarter 2026 Earnings Materials.

4. Bank of America Corporation Q1 2026 Earnings Materials.

5. Reuters, April 2026 banking earnings coverage.

6. Investing.com / The Motley Fool earnings call transcripts.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号