本文共字,预计阅读时间。

文/林木(九卦金融圈专栏作家)

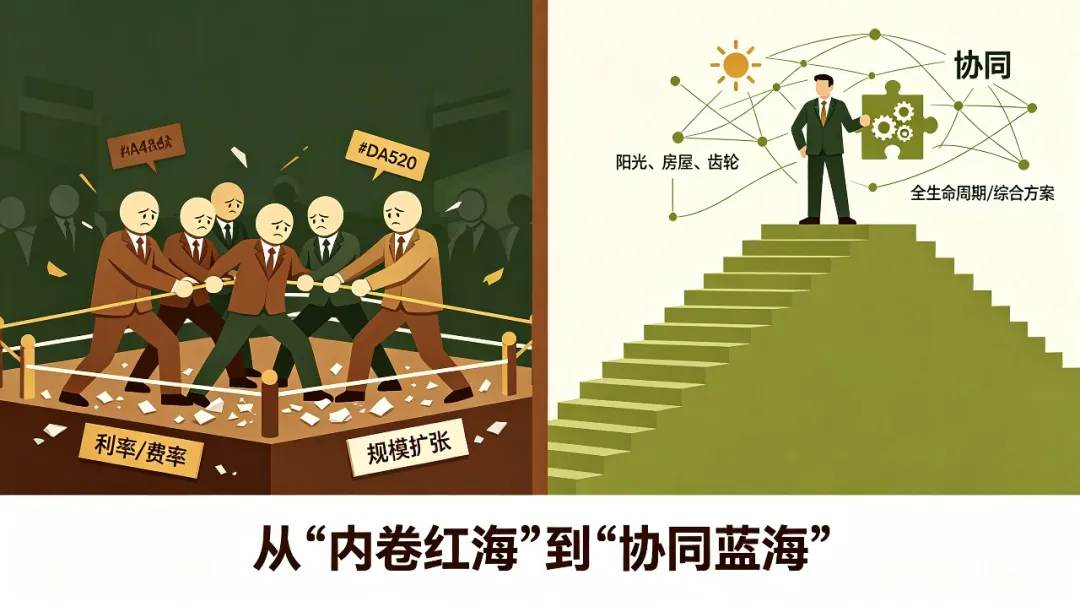

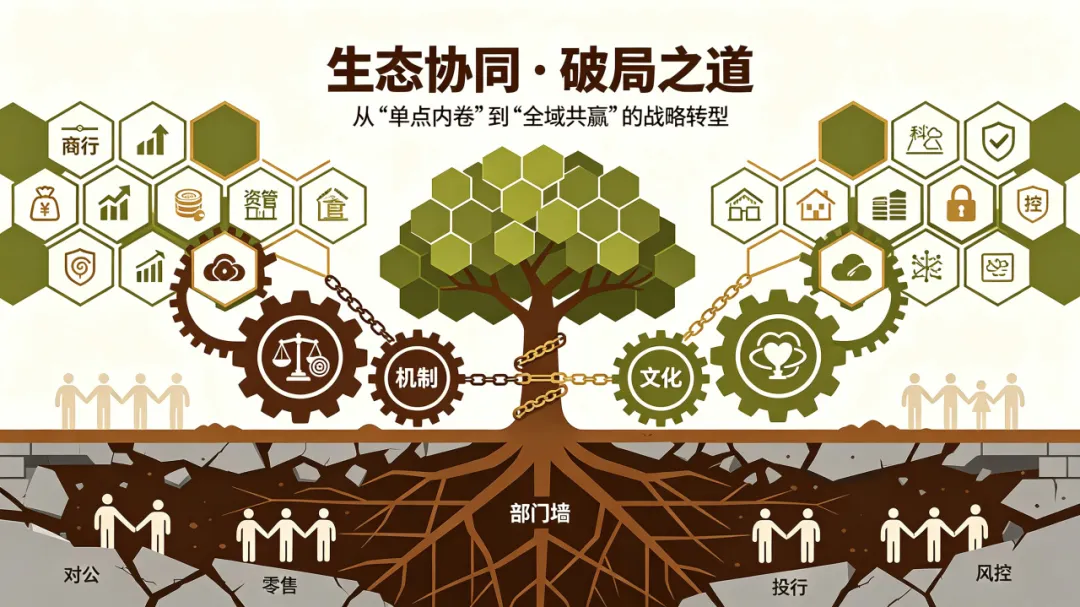

当前,随着银行业息差持续收窄,行业整体进入“微利时代”,叠加同业竞争白热化,商业银行普遍深陷产品、渠道、服务的同质化内卷:对公业务拼价格、零售业务拼费率、渠道建设拼补贴,传统“单点发力、规模扩张”的经营模式已难以为继,甚至陷入“杀敌一千,自损八百”的恶性竞争循环。

要在这场内卷中闯出真正的差异化道路,破局方向就是综合化经营——从单一的“金融产品卖方”,转向为客户提供全生命周期、全场景覆盖的“一站式综合金融解决方案服务商”。而综合化经营能否从口号落地为实效,能否真正形成竞争对手难以模仿的差异化壁垒,核心在于“全维度的生态协同能力”。

因为对银行而言,外在的市场环境、监管环境是无法掌控的,在可预见的视野内,低利率、低利差、高风险、强监管、有效信贷需求不足,这一定是趋势性变量。唯有苦练内功,以自身努力的确定性来应对外部环境的不确定性。而自身努力的关键,就是内部协同,形成组织合力、队伍合力、业务合力、服务合力,激发乘数效应,这是增强内功最快、最有力和最有效的抓手。唯有打通全域协同,才能将分散的经营要素整合为不可复制的综合服务能力,真正实现差异化突围、内涵式高质量发展。

一、协同的核心必要性:破解同质化困局与大企业病的关键钥匙

(一)差异化突围必须锚定综合化经营,而综合化经营的根基在协同

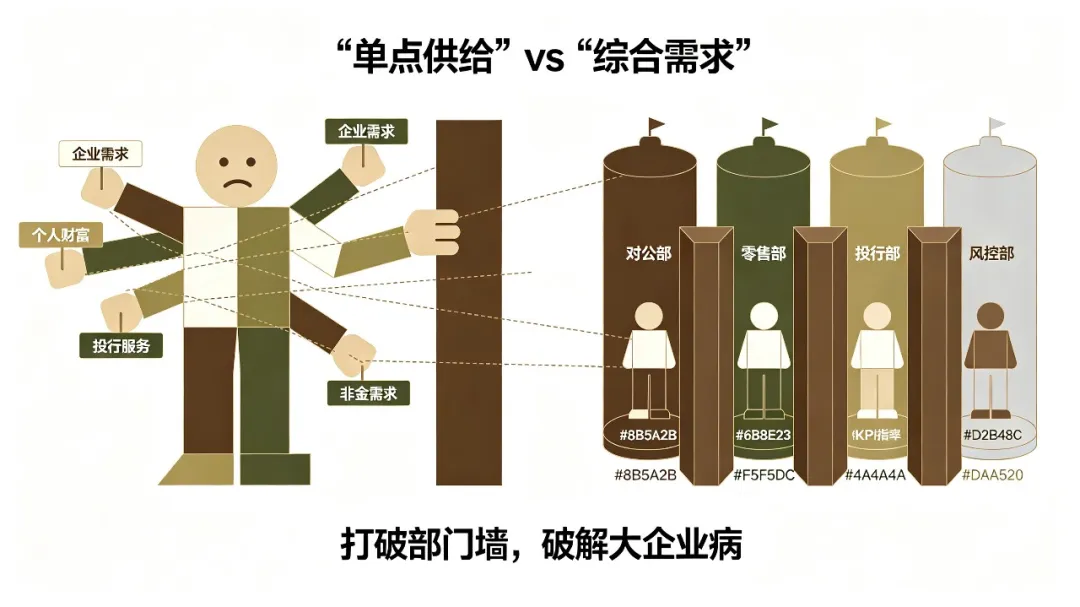

当前银行业的同质化困境,本质上是“单点产品供给”与“客户综合需求”的长期错配。

经过多年的行业发展,商业银行在单一产品、单一服务上的能力已高度趋同:无论是对公信贷、零售理财,还是债券承销、支付结算,各家银行的产品功能、定价区间、服务模式几乎没有本质差异,最终只能陷入价格战的低水平竞争。

而真正的差异化,从来不是单一产品的领先,而是对客户综合需求的深度满足与一站式响应。就像个人客户的金融需求,从来不是孤立的存款、理财、贷款,而是与职业发展、家庭生命周期、所在企业经营深度绑定的综合财富规划;企业客户的金融需求,更没有“对公”“零售”“投行”的边界划分——一家科创企业,既需要流动资金贷款、供应链金融等对公服务,也需要债券承销、并购重组等投行服务,其核心股东与高管有高端财富管理、家族信托需求,企业自身还有财税合规、人力管理等非金融增值服务需求。

要满足这种无边界的综合需求,银行必须走综合化经营的道路。但综合化经营绝不等于“多牌照堆砌”“多业务线叠加”:很多银行手握银行、基金、租赁、保险、投行等多张牌照,下设十余个业务条线,却依然走不出同质化困局,核心原因就是协同不足——各牌照主体、各业务条线各自为战,最终变成了“牌照杂货铺”“业务个体户”,给客户的依然是碎片化的单一产品,形成不了一体化的解决方案。

唯有通过全维度的生态协同,才能将分散的牌照、条线、渠道资源整合起来,真正实现从“卖产品”到“卖方案”的转型,这是银行构建差异化竞争优势的唯一路径。

(二)协同不足的核心症结:垂直深耕有余,横向协同不足,条块联动不够

随着银行业务规模持续做大、专业化分工不断深化,国内商业银行普遍患上了典型的“大企业病”,其核心病灶,就是垂直条线的专业能力持续强化,但横向跨部门、跨条线的协同能力严重不足,“条块结合”的传统组织架构,逐渐演变为制约综合化经营的结构性壁垒。

当前国内银行普遍采用“条块结合”的组织模式:所谓“条”,是公司金融、零售金融、投资银行、金融市场、风险管理、运营管理等垂直管理的业务与职能条线,承担专业能力建设、条线指标考核的职责;所谓“块”,是省分行、市分行、支行等基层经营单元,是直面客户的经营终端,承担属地客户拓展、经营指标落地的职责。

这种模式的初衷,是通过专业化分工提升条线深耕能力,通过属地化经营贴近客户市场。但随着行业发展,这种架构逐渐走向了反面:

一方面,垂直条线形成了坚固的“部门墙”与“筒仓效应”。各条线立足于自身职责与 KPI 考核,形成了“各自为战、自扫门前雪”的经营惯性,专业化分工越细,部门壁垒越厚。例如,对公条线只关注企业信贷投放规模,零售条线只聚焦理财销量,投行条线只考核债券承销业绩,风控条线只守住自身风险底线,彼此之间利益不协同。各条线在垂直领域的专业能力都做到了行业前列,但横向联动却较难,不仅内部协调成本高企,更在流程割裂中形成了风控盲点。

另一方面,属地分支行陷入“多头对接、疲于应付”的协同断层。基层分支行作为“块”上经营单元,需要对接总行所有条线的考核要求,每年要完成数十项细分指标,大量精力消耗在应对条线考核上,根本无法集中精力挖掘客户的综合需求,更没有权限统筹跨条线资源响应客户。最终形成了“总部定的产品一线用不上,一线要的服务总部给不了”的尴尬局面,直面客户的经营终端,反而成了条线分割的最终买单者。

这种“垂直强、横向弱”的大企业病,最终直接演变为客户端的供需矛盾:客户的需求是综合的、一体化的,而银行的服务是碎片化的、条块分割的。例如,过去多家银行信用卡 App、直销银行 App 的大规模关停整合潮,正是这一矛盾的集中体现——各条线为了完成自身 KPI,单独开发运营 App,导致客户要为不同功能下载多个应用,体验严重割裂,最终只能以关停整合收场。

可以说,不打破部门壁垒、不实现横向协同,银行的综合化经营就是空中楼阁,差异化突围更是无从谈起。横向协同能力,已经成为当前商业银行从规模扩张转向高质量发展、从同质化内卷转向差异化竞争的最核心短板,也是最关键的破局变量。

生态协同的两大核心维度:组织全域联动;个体全员发力

生态协同不是简单的业务合作,而是覆盖组织与个体两大维度的系统性重塑。

组织层面的协同,解决的是“体系化作战”的问题,打破条块分割、主体割裂的结构性壁垒;个体层面的协同,解决的是“全员发力”的问题,让协同从管理层的战略要求,转化为每一位员工的行为自觉。二者相辅相成、缺一不可,共同构成了银行生态协同能力的完整体系。

(一)组织层面的协同:构建全域联动的协同体系,打破条块分割的结构性壁垒。

组织协同是生态协同的核心载体,其本质是通过制度设计与架构优化,打通银行经营中的各类壁垒,实现资源、能力、价值的全域统筹。

核心涵盖两大范畴:

一是跨主体的集团化协同,破解层级与主体割裂的痛点。牌照是综合化经营的基础,但多牌照绝不等于综合化能力,唯有通过集团化协同,才能实现“商行+投行+资管”的多牌照联动,为客户提供全链条融资服务。包括从控股集团、金控集团及银行集团等多个层级入手,覆盖牌照资质协同、总分行协同、母行与子公司协同、子公司之间的协同等核心场景。例如,通过总分行协同,强化总行一级法人的战略管控,破解总行战略层层衰减的问题,实现跨区域集团客户的一站式服务,打破行政区域化的资源分割;通过母子公司、子公司之间的协同,实现客群共享、渠道互通、产品互补,把分散的牌照优势,整合为不可复制的集团综合服务优势。

二是内部条线的全链路协同,破解部门墙与流程割裂的痛点。这一范畴覆盖了零售与对公(批发)、运营与对公、零售与运营、风险与业务条线等前中后台的全维度横向联动。核心是打破条线之间的“筒仓效应”,通过流程再造与权责重构,实现前中后台同向发力:通过零售与对公的公私联动,实现企业经营与个人财富需求的一体化服务;通过运营与业务条线的协同,实现业务流程端到端拉通,大幅提升运营效率;通过风险与业务条线的协同,从“事后风控”转向“全流程联防联控”,在把控风险的同时提升服务响应速度,最终让银行的内部流程围绕客户需求运转,而非围绕部门职责运转。

(二)个体层面的协同:凝聚全员发力的内生合力,激活协同的最小经营单元。

组织协同的落地,最终要依靠每一个员工的执行与实践。个体层面的协同,核心是培育全员交叉营销、全员攻坚克难的协同精神,让协同从制度要求,转化为每一位员工的内生习惯,打通协同落地的“最后一公里”。

银行的经营价值,最终在一线与客户的触点中实现。如果一线客户经理只关注自身条线的产品指标,无视客户的综合需求,再好的组织协同机制也无法落地;如果中后台员工只关注自身职责的合规完成,无视前台业务的实际需求与客户的真实体验,协同就会变成“空中楼阁”。

个体层面的协同,本质是打破“岗位壁垒”与“职责边界”的思维局限,让全行每一位员工都树立“以客户为中心”的统一目标,摒弃“只守好自己一亩三分地”的本位主义。这种协同精神,最终体现为“全员营销、全员服务、全员攻坚”的经营格局:前台一线员工主动挖掘客户的综合需求,成为跨条线协同的“连接器”;中后台员工主动向前台赋能,围绕客户需求优化流程、提供支撑,成为协同服务的“保障者”;全行上下都以“客户综合价值提升”“银行整体利益最大化”为核心目标,而非局限于自身岗位的 KPI 指标,真正让组织协同的制度设计,转化为全员的实际行动。

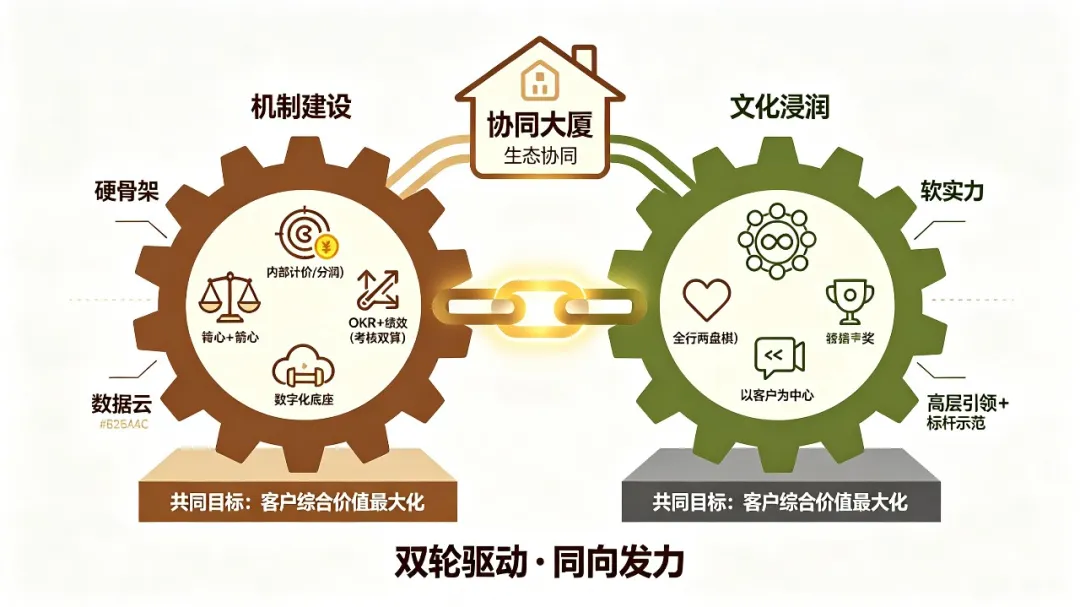

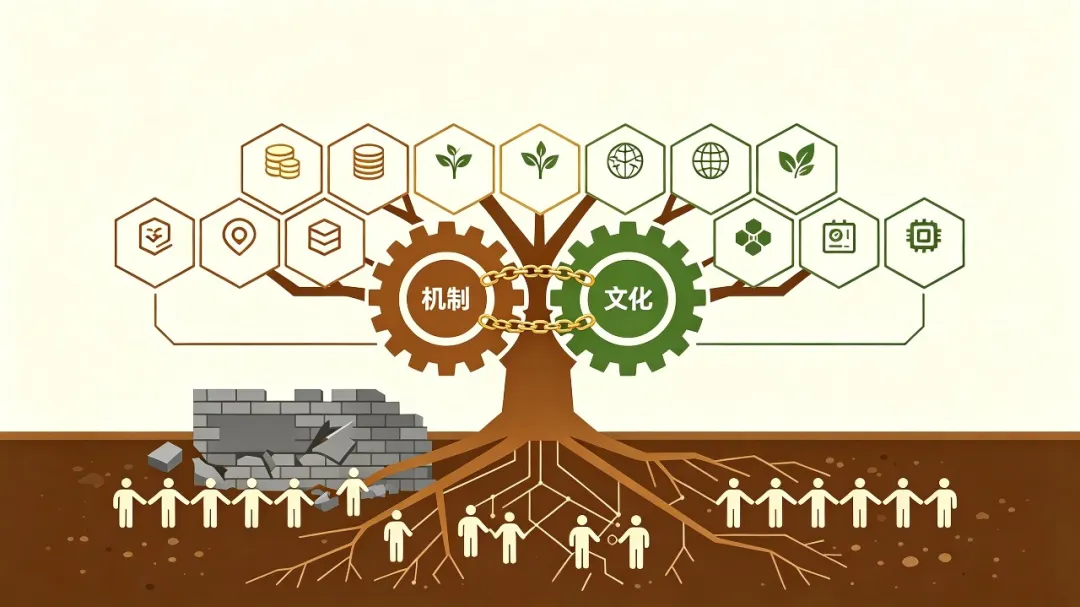

三、协同落地的双轮驱动:以机制强支撑,以文化筑根基

组织协同的落地,需要完善的机制建设作为硬支撑,从根源上破解“不愿协同、不能协同”的核心痛点;个体协同的激活,需要深厚的文化浸润作为软实力,解决“主动协同、全员协同”的内生动力问题。二者双轮驱动、深度融合,才能让生态协同真正从理念转化为经营实效。

(一)机制建设:筑牢组织协同的硬支撑,破解协同的制度性堵点。

机制是协同落地的根本保障,唯有建立权责清晰、利益对等、激励有效的制度体系,才能让组织协同从“口头号召”变成“刚性规则”,从根源上打破条块分割的惯性。

第一,建立市场化的内部计价与分润机制,破解协同的核心动力难题。借鉴摩根大通“内部联营体”模式,针对跨主体、跨条线的综合服务项目,在启动前由参与方基于资源投入、客户贡献、风险承担等维度,提前约定清晰的分润与成本分摊规则;项目收益统一归集后,通过内部计价体系按约定足额兑现,确保“谁贡献、谁受益”,从利益根源上扭转各主体、各条线“各自为战”的惯性,让协同从“要我干”变成“我要干”。

第二,重构全维度的协同考核激励体系,把准经营的指挥棒。在全行推行跨部门 OKR 制度,围绕核心客群、重点项目制定共同目标,让各条线从“各扫门前雪”变成“抱团打天下”;优化考核算法,绩效实行双算机制,协同双方均可计入相关业绩,激发各机构的主动性和积极性。 此外,还要建立集团内的协同联动积分机制、荣誉机制,实现不同机构之间的相互赋能和物质、精神激励。

第三,优化扁平化组织与端到端流程机制,打破协同的物理壁垒。推进组织架构扁平化、集约化改革,缩减不必要的管理层级,强化总行战略统筹和直达能力;常态化组建跨条线、跨主体的敏捷项目组,快速响应客户的综合化需求;对全行割裂的业务流程进行穿透式再造,打造企业级一站式服务平台,倒逼后台条线打通流程、融合能力,实现客户“一个入口办完全部业务”。

第四,夯实数字化底座支撑机制,用技术打破信息孤岛。搭建集团级数据中台,制定全行统一的数据标准,整合分散在各条线、各主体的客户数据,构建合规、唯一的企业级客户全景视图,在授权范围内实现客户信息跨主体、跨条线共享;构建分布式云、微服务与开放 API 架构,把核心金融服务拆分为可复用的标准化组件,实现“搭积木”式的快速创新,为跨主体、跨场景的协同服务提供技术支撑,让数据多跑路,让员工少跑腿。

(二)文化浸润:激活个体协同的软实力,打造同业无法复制的核心竞争力。

再完善的机制,也需要适配的文化土壤才能长效运转。个体协同的核心,是通过文化浸润,形成全行统一的价值观,让协同成为全员的内生习惯,这也是同业无法模仿、无法超越的核心竞争力。

第一,树立“全行一盘棋、整体利益优先”的共同目标。持续向全员传递“只有银行整体成功,部门与个人才能持续发展”的底层逻辑,彻底破除“部门本位”“条线壁垒”的承包商心态,在战略制定、经营决策、资源分配的全过程中,始终把全行长期价值、客户综合利益放在部门短期指标之上,让“全行一盘棋”的理念深入人心,成为全员做事的基本准则。

第二,坚守“以客户为中心”的协同本源。所有的协同,最终都是为了更好地满足客户需求。引导全员站在客户的视角思考问题,摒弃“银行有什么就给客户推什么”的传统思维,转向“客户需要什么,银行就整合什么”的服务逻辑,让全员主动成为跨条线、跨主体协同的连接器,真正让“全员营销、全员服务、全员攻坚克难”从口号变为现实。

第三,打造高层引领、标杆示范的正向循环。生态协同是一场深刻的组织自我革命,离不开最高管理层的坚定决心与带头垂范。银行高管需亲自挂帅重大协同项目,牵头破解协同堵点,在全行做出表率;把协同能力作为管理者领导力的核心评价标准,树立“懂协同、善协同、能做成协同”的用人导向;常态化评选协同标杆,表彰优秀项目、团队与个人,推广成功经验,让“协同共赢、相互受益”的氛围蔚然成风。

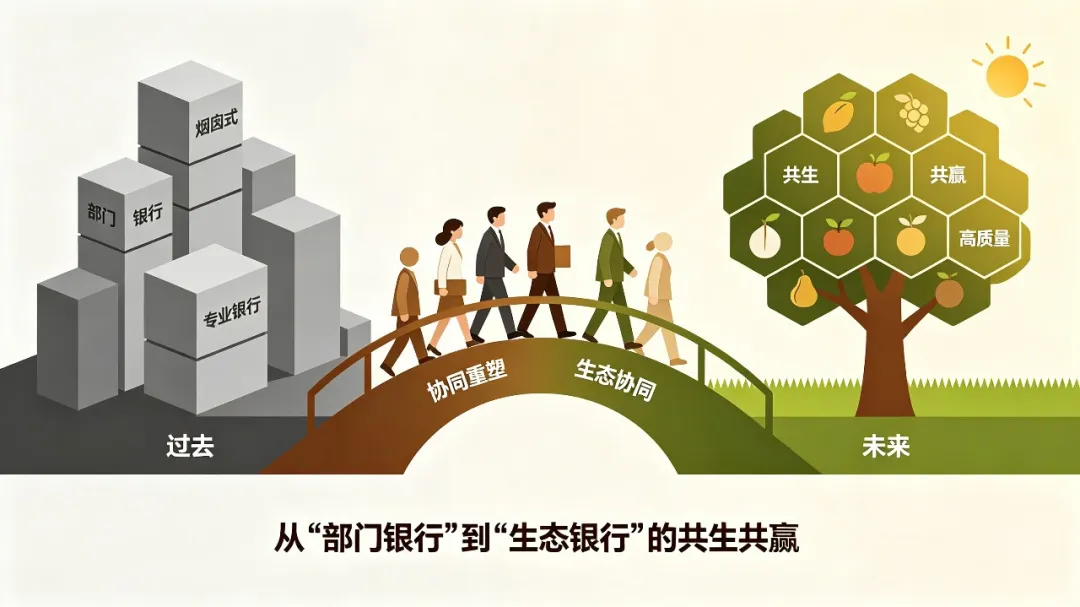

总而言之,银行业的同质化竞争已进入深水区,单纯依靠规模扩张、价格战的老路已彻底走不通。商业银行的差异化突围,本质是综合化经营能力的竞争,而综合化经营的核心,在于打通组织与个体双维度的生态协同能力。协同不是简单的流程优化,更不是阶段性的运动式改革,而是银行经营模式、组织架构、价值理念的系统性重塑。它既要破解“大企业病”的结构性症结,打破条块分割的部门壁垒,实现组织层面的全域联动;也要破除本位主义的思维局限,凝聚全员协同的内生合力,实现个体层面的全员发力。

唯有以机制建设筑牢协同的硬骨架,以文化浸润激活协同的软实力,才能真正把分散的牌照优势、专业能力、队伍资源、渠道网络,整合为不可复制的综合服务优势,完成从“部门银行”“专业银行”到“生态银行”的根本转型,最终在同质化内卷中走出一条内涵式、综合化、高质量发展的差异化之路,实现与客户、与实体经济的共生共赢。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号