本文共字,预计阅读时间。

银行股这一轮上涨,市场讲了很多逻辑:高股息、低估值、避险资产。

但如果只靠这些标签,解释不了最近披露的一季报数据为何整体超预期。

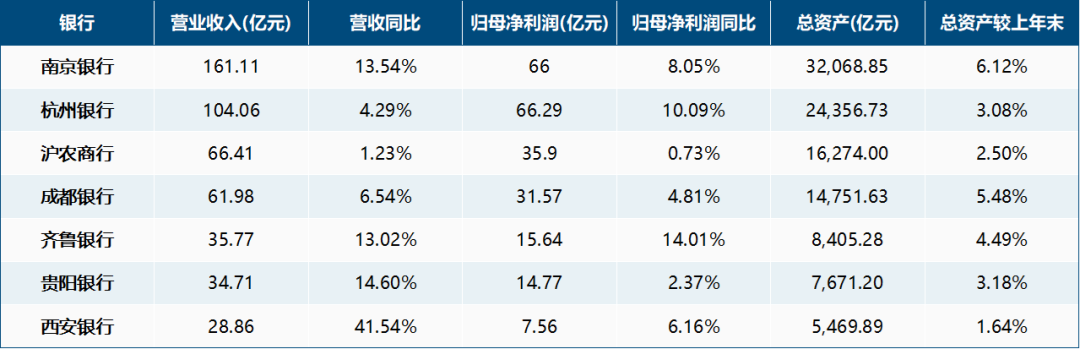

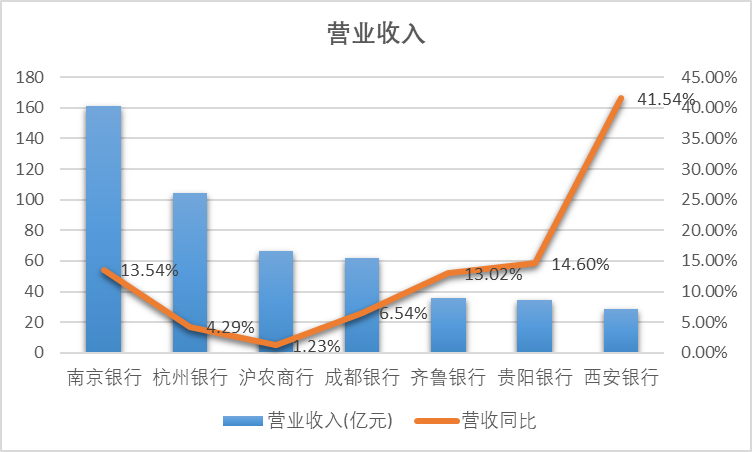

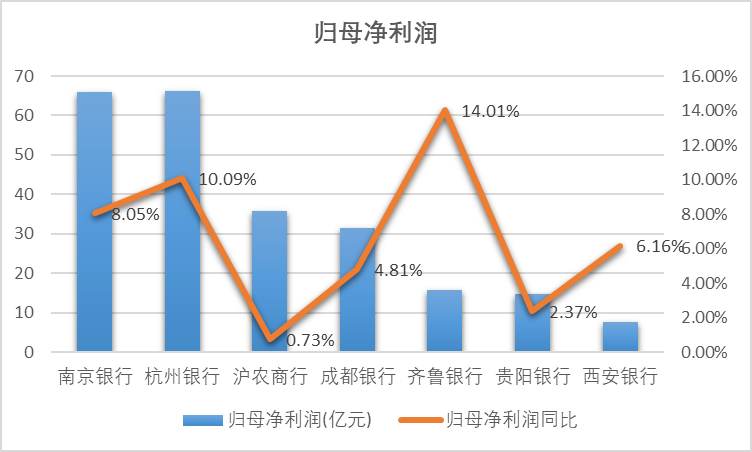

截至目前,杭州银行、南京银行、沪农商行、成都银行、齐鲁银行、贵阳银行、西安银行7家银行率先交卷,结果是——7家银行营业收入全部正增长,归母净利润全部正增长。杭州银行、南京银行单季净利润双双站上66亿元,齐鲁银行利润增速超过14%,西安银行营收增速达到41.54%。

这组数据说明,2026年银行业开局并不弱。

更值得追问的是:这轮改善到底来自哪里?这些数据能否说明银行经营拐点已至?

行业基本盘比市场预期更稳

7家银行营收、利润全部实现正增长,这件事本身就值得重视。

因为过去几年银行业面对的核心压力,并不是规模不增长,而是“规模增长但赚钱变难”。贷款余额还能扩张,但资产收益率不断下行;存款规模持续增加,但高成本定期化趋势明显。结果就是资产负债表越来越大,利润增速却越来越慢。

在这样的背景下,首批7家银行一季度集体增长,意味着行业基本盘仍具备相当韧性,这里至少释放出两个积极信号:

第一,收入端明显改善。

南京银行营业收入161.11亿元,同比增长13.54%;齐鲁银行增长13.02%;贵阳银行增长14.60%;成都银行增长6.54%;杭州银行增长4.29%。

这意味着银行最核心的收入端已经出现边际修复,并没有陷入市场担忧的持续收缩。

第二,利润端依旧稳健。

杭州银行归母净利润66.29亿元,同比增长10.09%;南京银行66亿元,同比增长8.05%;齐鲁银行15.64亿元,同比增长14.01%;成都银行31.57亿元,同比增长4.81%。尤其是杭州银行和南京银行,两家单季利润66亿元,都是位列头部的城商行,这意味着区域优质银行的成长上限,正在被市场重新定价。

再看资产规模扩张速度,也能验证经营景气度。南京银行总资产突破3.2万亿元,一季度较年初增长6.12%;杭州银行总资产2.44万亿元,增长3.08%;成都银行总资产1.48万亿元,增长5.48%。这背后说明两件事:一是信贷需求仍在;二是优质区域银行仍在吸收市场份额。

所以,从首批一季报来看,银行业并非处在衰退通道,而更像处在“低速但稳健增长”的阶段。

改善的核心是对公扩张+息差修复

很多投资者看到利润增长,第一反应是银行是不是又在“调利润”。

这种怀疑可以理解,因为过去行业确实存在通过拨备周期平滑利润的现象。但这次首批银行的数据看,利润改善的核心驱动力,更像是真实经营改善,而不是会计处理。

首先,是对公业务重新成为增长引擎。

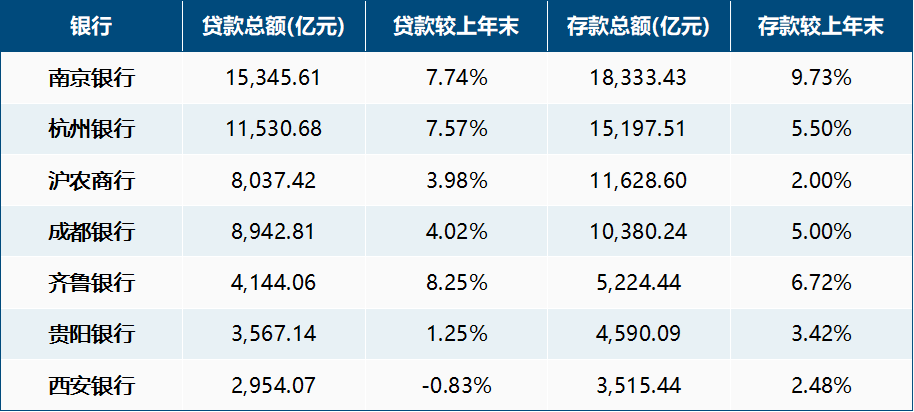

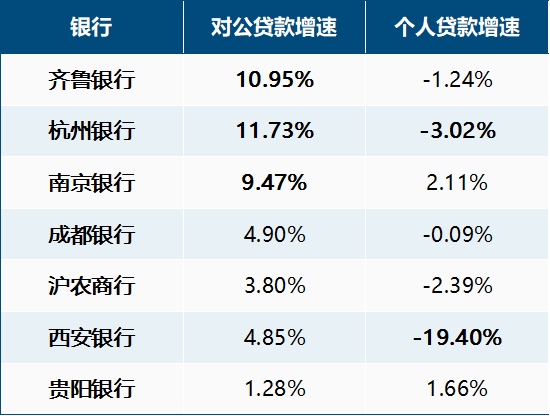

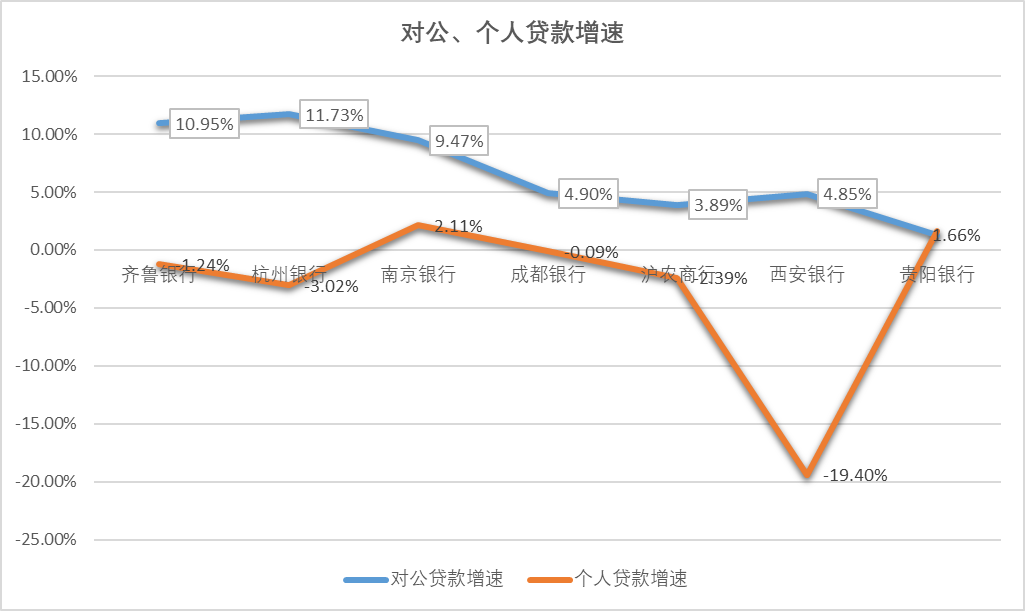

齐鲁银行一季度贷款总额增长8.25%,其中公司贷款增长10.95%,个人贷款反而下降1.24%。杭州银行公司贷款增长11.73%,而个人贷款下降3.02%。

这意味着当前信贷投放结构非常清晰:企业端强于居民端。2026年初以来,制造业升级、基建投资、科技创新、地方重大项目融资需求仍然存在,而居民端按揭贷款、消费贷修复相对温和。

第二,利息净收入明显改善,说明负债端成本压力可能正在减轻,息差走势值得继续观察。

过去几年存款定期化趋势明显,银行负债端压力很大。但随着多轮存款利率下调逐步传导,高成本存款到期重定价开始体现效果。南京银行一季度利息净收入108.09亿元,同比增长39.44%;齐鲁银行利息净收入27.95亿元,同比增长16.89%。 西安银行也明确表示营收增长主要因为利息净收入增加。

最后,看拨备水平。

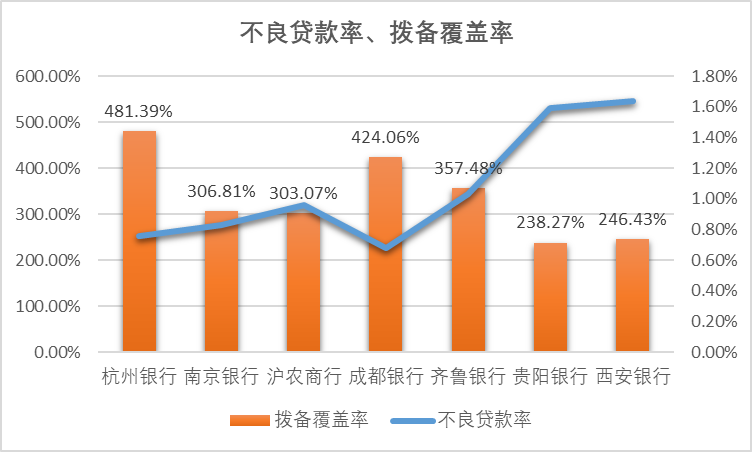

如果利润增长主要靠释放拨备,通常拨备覆盖率会明显下滑。但目前杭州银行拨备覆盖率仍高达502.24%,成都银行424.06%,齐鲁银行357.48%,沪农商行303.07% ,整体仍处高位。也就是说,这轮利润增长并没有透支安全垫。

综合来看,这种增长质量,要比市场想象中更扎实。

银行经营拐点已至?

银行经营的拐点是不是已经到了?

如果“拐点”的定义是行业最困难阶段过去、盈利开始修复,那么答案可能是肯定的。

但如果“拐点”的定义是进入持续上行周期,那么现在下结论仍然偏早。

首先,一季度本身具有天然季节性优势。

每年一季度都是银行“开门红”阶段,信贷投放集中、项目储备释放、计息天数完整,因此往往是全年最好看的季度之一。很多银行全年利润增长,往往在一季度已经打下基础。这意味着,一季度数据优秀是积极信号,但不能直接外推全年。

其次,目前披露样本偏优质。

这7家银行中,杭州银行、南京银行、成都银行本就是市场公认的优等生;齐鲁银行成长性突出;沪农商行则属于分红稳健型银行。

也就是说,目前最先披露成绩单的,是一批经营质量本就较强的银行。它们的表现说明行业龙头在变强,但未必完全代表所有银行。

第三,零售端修复仍是最大变量。

目前多家银行个人贷款增长仍偏弱。齐鲁银行、杭州银行、成都银行、沪农商行、西安银行分别下降

1.24%、3.02%、0.09%、19.4%。

这说明居民融资意愿仍在恢复过程中。而零售业务恰恰关系到银行长期估值水平,因为零售贷款收益率更高、客户黏性更强、中收衍生空间更大。

因此,更准确的判断应是:银行业经营拐点的迹象已经出现,盈利最差阶段或许正在过去;但是否进入新一轮上升周期,还要观察后续季度的零售修复、息差走势以及更多银行的业绩验证。

结语

首批7家银行一季报最大的价值,不是告诉市场银行突然高增长了,而是证明银行体系仍具备强大的盈利修复能力。

当对公业务仍能发力,负债成本开始下降,资产质量保持稳定,拨备安全垫依旧充足时,银行板块的逻辑就会发生变化。

过去市场买银行,是买股息率。

未来市场重新定价银行,可能买的是——股息率之上的经营修复能力。

而这,往往才是一轮行情真正开始的地方。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号