本文共字,预计阅读时间。

先说结论:复利可以带来"惊喜",但带不来"神话"。复利神话的流行,本质是将"数学的可能性"与"财富的必然性"划上了等号,掩盖了投资中的不确定性。而真正的财富积累,从来不是靠某个数学公式来实现,而是靠对价值的判断、对交易的认知、对风险的敬畏、对周期的理解。但也不可否认,复利相比单利有着明显的放大作用,年化利率越高,期限越长,拉升效果越显著,这就是复利的神奇。

复利,更宜作为一种投资信仰,而不是发财工具。

一、普通人对财富自由的向往和对复利神话的期盼

一直以来,复利神话总能精准击中普通人的财富焦虑,人们也都习惯了把沃伦·巴菲特认定为现实世界中复利神话的实践者,甚至把爱因斯坦都搬了出来,说他曾经说过"复利是世界第八大奇迹"。下面,还是先带大家看一下几个熟悉的故事,看普通人是怎样靠投资实现财富逆袭的。

投资人A,20岁时,投资3000元,年化收益10%,红利到账再投(简称"复投")。40年后,除了本金3000元,还获得了理财收益132777元,收益是本金的44.26倍。

投资人B,20岁起,每月定期定额投资3000元(简称"定投"),年化收益10%。40年后,除了本金1440000元,获得了理财收益17661600元,收益是本金的12.26倍还要多。

投资人C,20岁时,投资3000元,年化盈利26%,复投,3年后资金翻了1番,达到6000.11元,10年后资金增长了10倍,达30257.06元,创造了3年1倍、10年10倍的神话。

三位投资人的故事,一个比一个让人热血沸腾,这就是复利在高收益率下的巨大威力。

但拆解计算过程后我们也发现,这串数字更像精心设计的财富幻觉,背后藏着三个难以逾越的现实鸿沟。

在讨论之前,我们还是先看一下复利计算的公式吧(投资人A、投资人C):

FV = PV x (1 + r)^n

其中,FV表示未来价值(即本金加上利息),PV表示现在价值(即本金),r表示年化收益率,n表示期数(即以年为单位)。

再看一下定投的复利计算公式(投资人B):

FV = PMT x ((1 + r)^n-1)/ r

其中,FV表示未来价值(即本金加上利息),PMT表示现在价值(即本金),r表示月利率(即年化收益率/12),n表示期数(即以月为单位)

两个公式都不复杂,拆解后可以看出,决定收益的变量其实只有三个,本金、利率(年化利率或月利率)、时间(投资年数或期数)。

二、理解投资的"道"很简单,实现投资的"术"却不容易

沃伦·巴菲特在他的官方传记《滚雪球:巴菲特和他的财富人生》中说到:"人生就像滚雪球,重要的是找到很湿的雪和很长的坡。"一个形象的比喻,四个简单的汉字,湿、雪、坡、长,说清了"复利神话"背后的核心逻辑,不犯大错,时间终会奖励长期坚持的人。

(一)本金是决定收益的基石,尤其是在复利初期

中国有句古话,叫"本小利大利不大,本大利小利不小",金融学上也有着类似的说法,叫"小资金谈收益率,大资金谈风控",说的都是同一个意思:本金才是决定收益的基石,离开了本金谈收益,就是在画饼充饥。对于小资金来说,你付出了巨大的精力,承担了血本无归的风险,即使回报率再高,但因为投资基数小,最后的回报可能还不如下班后送两个月外卖,或者周末去开网约车挣得多。而对于大资金来说,即使你买的是最稳健的国债,或者存个大额存单,回报率很低,但因为本金基数大,收益也足够你过上体面的生活。

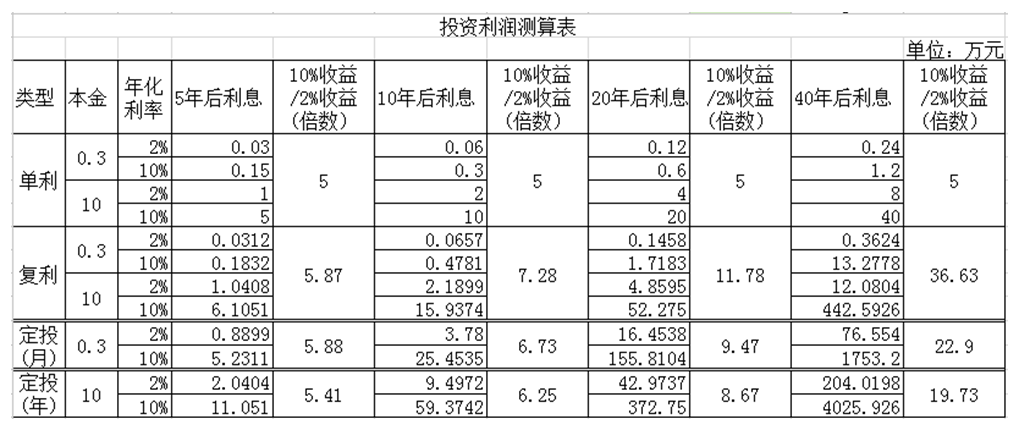

我们分别以本金3000元、10万元为例,对比一下投资在单利、复利、定投三种情况下,年化利率设定为2%和10%,投资5年、10年、20年、40年后的收益情况(见附表)。从表中可以看出,在本金较小(如3000元)的情况下,哪怕利率再高(如年化10%),前10年的复利收益(4781元)也并不大,40年后的收益也仅3624元,仅比单利收益高1224元。但如果将本金提高(如10万元),哪怕复利利率再低(如年化2%),10年后的收益也达到了21899元,40年后的收益为120804元,收益远高于前者。

可见,在复利的公式里,本金的权重在投资的初期是远远大于利率(收益率)的。也就是说,在完成第一桶金积累之前,在人力资本完全变现之前,忘掉复利吧,此时亟需提升的是你赚钱能力,而不是你的投资或理财能力。能力的提升带来的收入增长,才是复利初始阶段最强的引擎。

归纳一下:想滚雪球,首先你要有一颗能运转的"核"(本金),其次是沿途要有足够"湿"(多)的"雪"(收入)。

(二)利率是见证复利的关键,决定着拐点到来的时间

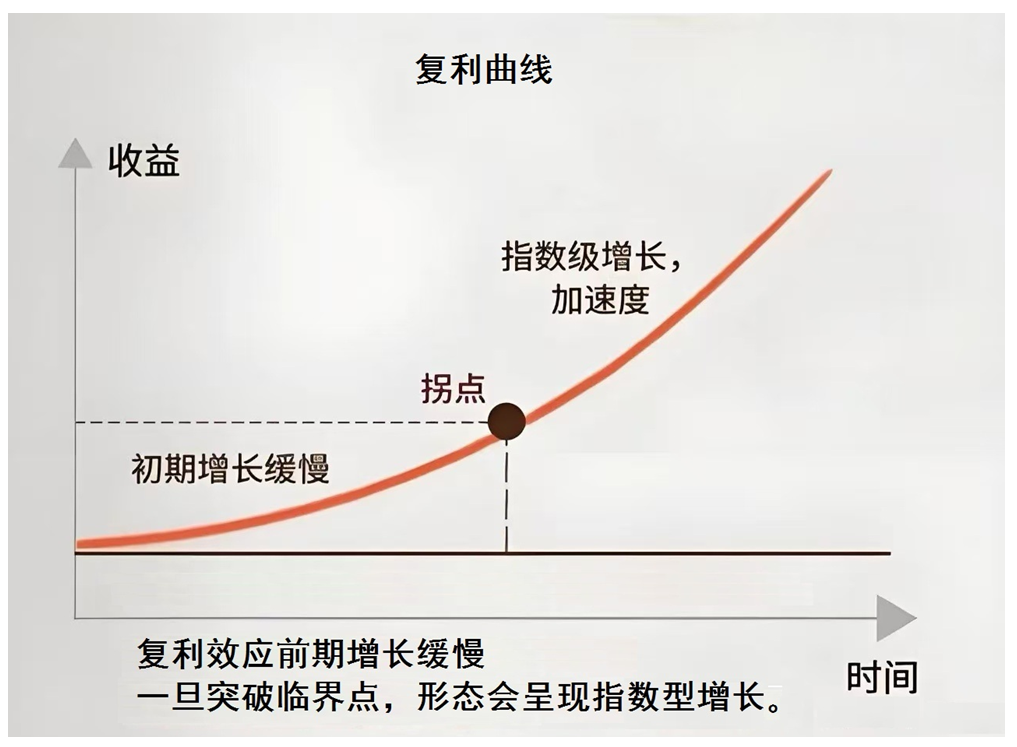

提高复利,相信大家首先想到的就是复利曲线(见附图),最关注的、也是最期盼的,就是那个神奇的"拐点"。投资学上的"拐点"一般是指收益开始显著加速、超越线性增长的阶段,也被称为"复利曲线开始变陡"或"复利效应真正显现"的临界点。

复利效应变得明显的标志是每年的利息收入超过原始本金(或超过每年的新增投入)。此时,钱生钱的速度开始超过人赚钱(或原始本金)的速度,幸福的人生就此开挂。

计算公式:n≈ln(1/r)/ln(1+r)+1

其中:n为年数,r为年化利率。

但理想很丰满,现实很残酷。你想要的"拐点"可能要你彻底绝望了,或许你根本不可能等到那个心心挂念的神奇"拐点",也感受不到复利的力量。复利拐点计算公式中唯一的变量就是年化利率,以年化利率2%计算,拐点要等199年才会到来;如果年化利率达到4%,则需要等83年;即使将年化利率提高到7%,你也需要等40年;如果把年化利率再提高到10%,你还需要等待25年。

换句话说,年化6%以内的复利曲线,在普通投资年限(< 50 年)内,投资人几乎是看不到显著的加速拐点的。或者说,如果你找不到稳定的、高收益的投资产品,在你有限的投资生命周期内,财富增长的速度只会随着投资年限的增长越来越高于线性,但不会显著加速。

再回到现实:

1、在低利率时代,你很难找到稳定的、高收益的投资产品。目前30年期国债的利率已不到2%,3年期银行存款的利率也不到2%,甚至真实收益率能够超过3%的R2级理财都变得越来越稀少。至于股票或偏股型基金,收益能够几十年保持稳定且复合年化利率超过10%的,已属于凤毛麟角,可遇而不可求。统计数据显示:截至2026年3月,A股市场共有8038只权益基金,其中能够连续五年实现年度正收益的权益基金,仅有41只,占比不足0.51%。如果把条件收窄到主动权益基金,这个数字更是惊人,只有10只。

2、即使"拐点"未出现,复利相对单利仍有着明显的放大作用。在单利情况下,年化利率10%的产品收益永远是2%的5倍,但如果换成复利,则5年后复利是单利的5.87倍,10年后是7.28倍,20年后是11.78倍,分别提高了17.4%、45.6%、135.6%,复利的拉升效果还是相当显著的,且复利的年化利率越高,期限越长,对单利的放大作用越明显,这就是复利的"神奇"。

归纳一下:你想让复利的雪球滚的又快又稳,首先要把控好"方向"(风险),其次是找到合适的"坡"(利率)。

(三)时间是实现复利的杠杆,但存在年龄的天花板

人的生命是有限的,22岁大学本科毕业,63岁退休,工作年限也就40年。如果投资年限再放长一些,满打满算也就50年。按照复利曲线"拐点"倒推,你需要找到复合年化利率达到6%至7%的、且收益相对稳定的投资产品,你才能看到复利的"拐点"。同样,你还需要积累到一定的投资本金,或者采取定投的方式积攒本金,你才能享受到复利的"神奇"。最重要的一点,投资期间,投资不能中断,不能出现大额亏损,不能大的利率波动,而且投资本人也要保持身体健康,只有"活得久",才能"等得起",千万不能中途"挂了",这才是第一位的。

巴菲特的财富能"滚"到千亿级,除了会投资,还有个不容忽视的关键:长寿!如果巴菲特只活到60岁,哪怕再厉害,也只能停留在几十亿的量级,根本等不到后期复利的爆发。所以,复利的威力,得用长寿来承接;财富的积累,得用健康来支撑!健康才是最大的无形资产,长寿才是复利的终极载体。

归纳一下:你想让复利的雪球滚的足够大,滚动的距离还需要足够"长"(时间),而时间就是撬动复利(雪球)最强的杠杆。

三、阻止你实现复利的,是人性和现实的鸿沟

(一)没有原始积累,所有的努力都是在裸奔

先积累本金才有资格谈复利。在复利的计算公式中,本金是基础,永远排在第一位,也是你能够主动掌控的,而剩余的两个变量,收益率远非个人所能控制,而时间则对所有人公平。

1、本金的权重在线性积累期是远远大于收益率的。在开始赚取人生第一笔资金之时,你亟需提升的是赚钱能力,而不是理财能力。你的核心任务就两个,一个是最大化你的场内挣钱能力,专注于职场晋升,提高主动收入,把时间卖出更高的价格;二是压低非必要消费,尽可能地最大化提高储蓄率,本金=收入-支出,笨功夫反而是该阶段最快、最稳的路。要相信第一桶金全是血汗钱,你赚的每一分钱都是用自己的命、时间、精力、健康和情绪换来的,没有一分巧钱。它考验的不是你的智商,也不是你的眼光,而是你长期克制自己的能力,这比去股市提心吊胆博弈要靠谱万倍。

2、定投看似容易接受、却难以长期坚持。以投资人B为例,巨额收益的背后,是其每月固定投入3000元,长达480个月不间断现金流的考验。按照当前城镇居民的收入水平,每月挤出3000元(约占平均可支配收入的30%至40%)进行不间断地投资,这意味着投资人几乎要放弃所有的非必要消费和娱乐开支,过上数十年苦行僧似的生活。如果扛不住,长期规划当场作废。这或许就是人们羡慕巴菲特,但又拒绝做巴菲特的原因吧,毕竟没有人喜欢先苦后甜、长苦短甜的单调生活,更愿意选择活在当下,享受生活,万一哪天自己提前挂了呢。

3、"掉血"是复利最隐蔽的、最可怕的杀手,总会出其不意地出现。复利公式有一个重要的假设,那就是连续性,投资期间赚取的每一分利润都要再投入,中间不能取出来。而现实生活总是充满了黑天鹅,结婚、生子、买房、买车、生病、住院、裁员随时都可能发生,而复利最容易断在"急需用钱"的那一刻,此时你前期的忍耐坚持将全部变成沉没的成本,这就是普通人很难享受到时间复利的真正原因。

4、职业投资人和业余投资者最大的区别,就在于职业选手有源源不断的弹药。如沃伦·巴菲特的背后,就是保险公司源源不断的浮存金,只有如此,无限游戏才可以持续下去,英雄才会一直留在场上。换句话说,他们是一边滚雪球,一边往前面的道上撒雪,这才是"长期主义"背后的道理。

(二)离开了"确定性",复利瞬间就变成了"泡泡剧"

复利有一个重要的假设,那就是确定性,忽视黑天鹅出现的频率以及导致的破坏,如对"连续性"投资的幻觉,对"稳定性"(或均匀性)收益的幻想,对"非对称"风险的忽视等,这些不确定性,正是复利投资中最危险的潜在杀手。

1、连续性的投资,背后是几十年的现金流考验

复利的第一条原则:除非万不得已,永远不要打断这个过程。现实的残酷就在于这种连续性是很难持续的,是反人性的,定投尤其如此。你或许可以拒绝欲望的吞噬和消费的冲动,可以坚持苦行僧的生活,但你无法拒绝住院、裁员、股灾、经济衰退等意外的发生。一次重大的中断、取现、退出,都有可能让你坚持多年的复利功亏一篑。没有人愿意用40年的持续投入,换取60岁后的财务自由。即使推倒重来,距离你实现复利的目标也会大大延缓,你有限的人生或许难以再等到复利的神奇。

2、稳定性的收益,背后是年化利率的数字游戏

人类的天性里藏着投资陷阱:喜欢一夜暴富,不喜欢慢慢变富。你给别人一个40年稳定复利的方法,他嫌慢;你跟他讲"三个月翻倍"的故事,他会立刻两眼放光。而复利最大的诱惑就是把"拔高"后的年化利率硬塞进了复利的计算公式,去迎合人们追求财富自由的欲望。

先看投资人A和B,"年化10%"或许只是计算公式中中一个数字,但现实中很难找到对应的金融产品。更关键的是,若要保持长达40年10%的复利不亏损,必须配置低波动性、低风险资产,而这样的产品做到4%就已经很不错了。按年化4%计算,投3000元,40年后,仅能积累14403元,是原计划(年化10%)的10.61%。如果换成每月定投3000元,40年后,也仅能积累3544200元,是原计划(年化10%)的18.55%。

再看投资人C,想要三年翻1倍,十年翻10倍,"只"需做到年化收益26%即可。于是,复利的传说又多了一个美妙的数字:26%。段永平在谈到彼得·林奇21年职业生涯期间复合年化收益29%时,曾说过:彼得·林奇的书可以看,但不要掉进去,他是武侠小说里的剑术高手。

至于"预期年化收益率""成立以来年化收益率""业绩比较基准",从来就不是固定利率的同义词,而是销售机构在玩文字游戏,醒目的标语更像魔法咒语,把不确定的未来包装成触手可及的希望。至于你想要的确定性、稳定性、连续性,其实根本就不存在。

3、非对称性,背后是撕裂的收益与风险

在投资的世界里,赚钱和和亏本完全是不对等的。如果你亏了20%,需要涨25%才能回本;如果亏了50%,需要涨100%才能回本;如果亏了90%,则需要涨900%,也就是9倍才能回本。也就是说,只要发生一次大幅度的回撤,你之前积累的3、5年甚至10年利润都会在一瞬间化为乌有。比这更可怕的是,亏损吞掉的还包括此后的恢复时间和增长空间。比如:一个人亏掉50%,需要涨100%才能回本,之后即使每年赚10%,也要7年多才能回到原点,而同期不亏的人已经翻倍。这不是困难的哲学问题,这是算术问题。

再就是,部分营销人员故意混淆算术平均数和几何平均数的区别,用算术平均数代替几何平均数,故意误导或者诱导投资人。比如第一年你挣了100%,第二年亏了50%,你每年的平均收益率(算术平均数)是25%,可你的钱还是原来的数,还在原地踏步,并没有因为这25%的平均收益率而增加。其实,以算术平均数代替平均收益就是营销人员给投资人挖的一个深坑,目的就是制造"高收益"的噱头。

所以,在复利的计算模型里,不怕增长率微小,就怕过度波动,不怕收益涨得慢,就怕投资断裂,因为这些波动会轻松地把你前期的收益毫无声息地吞噬掉,尤其是那些让你中途离场的原因--贪婪、恐慌、无聊、攀比、冲动,都是复利的财富大盗。有人说,高波动是复利的死刑判决书,就是这个道理。毕竟对于大部分人而言,安全性是要远远大于收益性的。你对于事实的"确定性"的判断,本质而言,其实只是某种信念。

(三)守得住、活得久,才能看到复利的神奇

在本金确定的情况下,影响投资复利的,不仅是那个"很潮的雪"(利率),还包括那个"很长的坡"(时间),而且"很长的坡"比"很潮的雪"更为关键。我们不妨算个更接地气的账:投资人D从25岁开始,每月定投1000元,年化收益率8%,投到60岁,总共投入42万元;投资人E从35岁才开始,每月定投2000元,同样年化8%,同样投到60岁,总共投入也是 60 万元。等到了60岁时,虽然投资人E比投资人D多投了18万元,但本息却只有190万元,比投资人D的本息229万元还少39万元。这就是复利最朴素的真相:早开始投资比高投入、高利率重要的多,复利本质上就是一台用时间做的放大器。

在现实生活中,真正能够享受到复利的人非常少,主要原因就是投资时间短,复利相对单利难以表现出碾压优势,只有坚持到奇点位置,复利才能呈现出独有的风景。

四、关于实现复利的几点建议

复利的故事讲完了,下面我们做一个简单的归纳总结,希望对普通人实现财富自由的梦想有所启示。

1、在完成第一桶金积累之前,在人力资本完全变现之前,忘掉复利吧,此时亟需提升的是你的赚钱能力,而不是你的投资或理财能力,你更应该专注于职场晋升,提升主动收入。

2、生命有限,开启投资之路越早,距离复利拐点越近。早投资比高投入、高利率要重要的多,复利就是一台用时间做的利率放大器。

3、记住巴菲特的告诫:"投资的第一条准则是不要赔钱,第二条准则是永远不要忘记第一条。"一次重大的损失或中断,足以让你多年的复利大打折扣。

4、追求稳定的收益比博弈高收益更具可行性,前者可通过时间复利实现财富稳步增长,后者则易在市场极端波动中侵蚀收益。在现实生活中,沃伦·巴菲特和彼得·林奇就是各自的代表。

5、复利不靠天赋,不靠奇迹,只靠两个字:克制。克制贪婪,克制恐惧,克制急躁,克制跟风,克制攀比。能克制,就能活下来;能活下来,才能等到复利。

6、复利最怕的三件事:急、亏、断。急,投资急于见到成效,没有耐心;亏,投资出现亏损、衰减,不稳定;断,投资中断,中途放弃。

7、健康是最大的无形资产,长寿是复利的终极载体。只有"活得久"才能"等得起",财富的积累,得用健康来支撑,否则复利的神话早就烂尾了。

8、投资的背后是信仰。实现复利的前提是,你得相信复利;更重要的前提是,你得相信你自己能做到。巴菲特和芒格留给世人的"复利"宝典,不是一套可以机械套用的致富公式,而是一种能够战胜人性、不确定性的强大精神气质和思维习性。

总之,理想很丰满,现实很骨感,复利可以带来"惊喜",但带不来"神话"。复利,更宜作为一种投资信仰,而不是发财工具。对追求财富自由的普通人来说,前期更多考验的是你的挣钱能力,即主动收入的能力,是靠人赚钱,挣得是劳动性收入,通过出售时间积累起点;中后期考验的才是你的投资能力,即被动收入的能力,是靠钱赚钱,挣得是财产性收入,利用时间复利放大财富。当你搭建好收入架构,你才能让资产收益替代劳动收入,驶入财富自由的快车道。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号