本文共字,预计阅读时间。

当下,银行业正处于"低利率、低增长、低利润、高风险"的"三低一高"新常态。净息差探底至1.42%,同质化内卷愈演愈烈,有效信贷需求不足——在这样的行业困局下,寻找优质资产和高净值客群的集中区域,成为各行突围的共同发力方向。

县域,特别是全国百强县,恰恰是这片"资产荒"沙漠中最丰沛的绿洲:经济活跃、民营发达、财富密集、金融需求旺盛。然而,县域绝非一片"无人之地"。恰恰相反,这里是金融竞争最为固化、格局最难撼动的市场——农商行深耕数十年,四大行占据政务高地,城商行凭借地缘优势稳扎稳打。股份制银行在县域的网点不过两三个,品牌认知度远不及本地银行,资源投入不断加码却产出不理想。尽管各股份行持续加大对县域的资源投入,但始终成效不及预期。如何在县域打开竞争格局、形成差异化优势,是股份行亟待破解的战略命题。

以江阴、宜兴为例:江阴GDP超5,100亿元、62家上市公司,号称"华夏A股第一县";宜兴GDP超2,400亿元、34家上市公司,官林镇一镇4家民企500强。两市住户存款合计超5,100亿元,堪称金融富矿。但宜兴全市286个网点中,农商行78个、四大行96个,股份行仅31个;江阴农商行一家的存贷款市占率均约25%,社保卡市场份额90.8%。股份行面对的是三堵墙——农商行的"关系墙"、四大行的"信用墙"、城商行的"地缘墙"。在城里,客户选银行看产品、看利率、看便捷性;在县域,客户选银行看关系、看信任、看"谁推荐的"。用下象棋的规则下围棋,怎么赢?问题清楚了:资源投入做加法容易,因为加法只需要累加,但做出乘法难,因为乘法的前提是找对乘数。本文简单从竞争格局、核心策略、实操路径三个维度系统展开分析。

一、竞争格局:三堵墙与三道缝

(一)三堵墙:农商行、四大行、城商行各据一方

农商行占据"关系墙"。江阴农商行民营企业客户占企业客户的96%,信贷客户超9万户,从创业第一笔贷款到上市后员工代发,全程绑定。县域企业主的逻辑很朴素:"我创业时农商行借我50万,现在我上市了,凭什么不用他?"——这不叫品牌忠诚,叫"恩义绑定",最牢不可破。四大行占据"信用墙+政务墙"。财政存款、社保资金、公积金、代发工资,四大行与政府机构的合作关系延续数十年,非关系因素主导。江阴的政务类存款和项目融资,四大行拿走了大头。县域支行行长与地方财政局长、城投公司董事长的关系,是几十年的人情积累。城商行占据"地缘墙"。以江苏银行为代表,既是省属法人银行,又深耕区域多年,在政府关系和本地品牌认知上兼具优势。宜兴江苏银行5个网点,数量虽不多,但凭借省属背景在政务类业务上比股份行更有话语权。

(二)三道缝:股份行的突围空间

缝从何来?来自三个结构性变化:

- 第一道缝:企业主需求升级。县域头部企业主正在从"要贷款"转向"要方案":家族信托怎么设?上市公司股东减持怎么税务筹划?企业出海怎么搭架构?这些问题,农商行答不了(缺乏牌照和专业能力),四大行县域支行答不了(专业团队在省行和总行,鞭长莫及),城商行也答不了(综合化服务能力有限)。股份行"私行+投行+科技"的牌照组合和专业团队,是唯一能回答的选手。

- 第二道缝:二代接班与代际冲突。县域,例如江阴、宜兴的第一代民营企业家已进入55—70岁的交班期。二代普遍接受过海外或一线城市教育,金融认知远超父辈,对农商行"关系至上"的模式缺乏认同,对股份行的专业服务和数字化体验有天然好感。这是一道历史性的"代际裂缝"。

- 第三道缝:数字化治理的政府需求。县级政府正在推进"数字政府"建设——智慧政务、数字城管、市民一码通、营商环境数字化评估等。四大行和城商行虽政务关系深,但数字化能力参差不齐;股份行在金融科技和数据治理方面的积累,恰恰是政府需要的。这不是"抢四大行的政务存款",而是"以数字化能力建立新的政银合作接口"。

二、核心策略:五招走窄门

策略一:以"私行为矛",从塔尖往下打

在县域,最不该做的事是"从大众客户打起"。大众客户是农商行和四大行的铁桶阵,硬碰硬必输。正确的方向是"从塔尖往下打"——以私人银行/家族信托服务切入头部企业主,沿其社交圈层向下渗透。江阴62家上市公司、宜兴34家上市公司,背后保守估计可投资资产超600万的高净值家庭不低于7,000户。这些企业主的核心痛点不是"贷款利率高0.5%",而是"家业如何传给下一代""上市股份如何合规减持""多套房产如何优化税务"。农商行的服务止步于贷款和存款,股份行的私行服务可以延伸至家族信托、保险金信托、税务筹划、跨境配置——这是农商行的"天花板",却是股份行的"起跑线"。实操要点:不要在县域支行标配3—5名客户经理去做"大而全"的零售业务,而是集中资源配置1—2名专职私行客户经理,由分行私行中心和总行专家团队做后台支撑。县域支行行长本人的核心任务,就是服务好3—5个头部企业主,建立标杆,让信任裂变。虽然不少股份行在县域建立了私行中心,但仍停留在"设了个VIP室"的层面——私行不是一间装修好的房间,而是一套"投行+私行+法务+税务"的解决方案交付能力。

策略二:以"能力换信任",从方案入手而非产品入手

县域高端客户的信任,无法通过几轮饭局建立,只能通过解决其实际问题来获取。"能力换信任"的逻辑是:先免费解决问题,信任自然产生,业务水到渠成。实操场景举例:

- 场景一:企业IPO前夜。江阴某制造业企业正筹备上市,需要搭建员工持股平台、设计股权激励方案、规划上市后减持路径。农商行对此一窍不通,股份行可联合总行投行团队和合作的券商/律所,免费提供一揽子方案。方案本身不收费,但当企业主发现"这家银行懂的东西,其他银行根本说不上来",信任便已生根。

- 场景二:一代交班。企业主56岁,儿子32岁刚从海外回来,不愿接班,想请职业经理人。农商行给不了建议,股份行可以引入家族治理顾问,帮助设计"所有权与经营权分离"的传承架构,同时配套家族信托和保险金信托。这些服务,农商行缺乏牌照和资源链接能力。

- 场景三:海外布局。江阴远景能源已是全球化企业,创始人家族有海外资产配置和税务合规需求。股份行凭借跨境服务能力(如招行的跨境私行、中信的出国金融),可以提供城农商行完全无法触达的服务。

关键原则:前两次接触不带任何产品推销,只做方案输出。县域企业主极度反感"套近乎后推销",但对"真有本事的人"心悦诚服。用真诚和专业能力打破"外来者"标签,比任何品牌广告都有效。

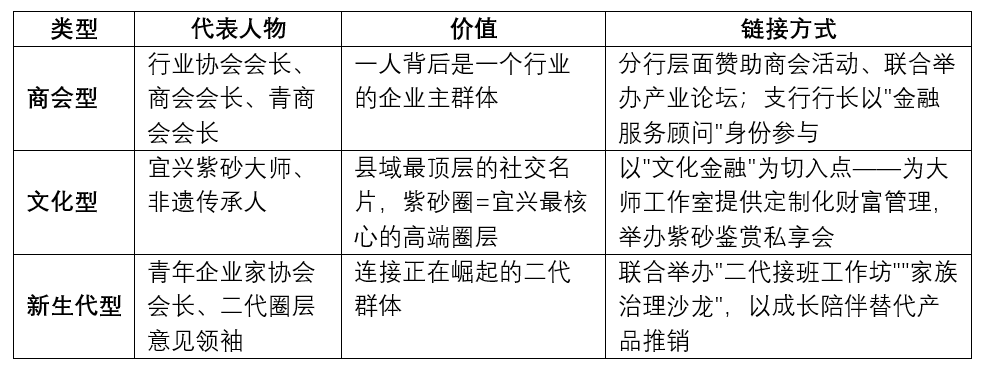

策略三:以"圈层渗透"破社交壁垒——从"关键人"到"圈层入口"

县域高端客户不是一个"市场",而是一个"圈子"。圈子的入口不在广告牌上,而在关键人物的推荐里。但如何链接这些关键人物?他们凭什么带你入圈?

(一)识别三类"圈层入口"人物

(二)具体破圈路径:以宜兴紫砂大师为例

宜兴紫砂圈是宜兴最独特的高端社交网络——紫砂大师兼具文化权威和财富实力,其社交圈覆盖政商两界。但这个圈层极其封闭,外人不被信任。如何打破?第一步不是"推销金融服务",而是"提供文化价值"。股份行可以与宜兴市政府、紫砂行业协会合作,举办"紫砂艺术与财富传承"主题沙龙——不谈金融,只谈紫砂鉴赏与收藏。邀请紫砂大师担任主讲,以文化共鸣建立第一层关系。第二步是"服务其痛点"。紫砂大师的核心资产是作品和声誉,核心痛点有三个:知识产权保护(作品被仿冒)、资产传承(作品如何传给下一代)、税务合规(作品交易的税务问题)。股份行可以联动总行的法律顾问和税务专家,为紫砂大师提供免费的知识产权保护方案和家族传承架构——这些是城农商行和四大行根本不会想到的服务。第三步是"借力破圈"。一旦1—2位紫砂大师认可了股份行的专业能力,他们会在自己的圈子中主动引荐——"这家银行帮我做了个传承方案,蛮专业的,你可以聊聊"。在宜兴,紫砂大师的一句推荐,比一整年的广告投放都管用。

(三)二代不留在本地怎么办?

这是县域股份行面临的真实难题:县域的二代们,大量在上海、杭州、深圳工作生活,本地网点对他们毫无意义。破解之道是"城—县联动":县域支行负责获取一代企业主的信任,分行(上海/南京/杭州)负责服务二代的本地需求。例如:在分行私行中心举办"家族日"活动——邀请一代和二代同时参加,在活动中自然衔接两代人的金融需求;关键逻辑是:二代不在本地,不代表他的资产不在本地。家族企业是二代的"根",只要企业还在县域,金融服务的入口就在县域——只是交付端在城里。

策略四:以"数字化能力"建立政银新接口

政务业务是四大行和城商行的传统领地,股份行正面强攻毫无胜算。但县域政府正在推进"数字政府"建设,催生了新的合作接口——不是抢四大行的财政存款,而是以数字化能力"换"新的业务机会。实操路径:

路径一:发挥数字科技优势,以“科技实力”为政府提供数字化解决方案。股份行在智慧政务、数据治理、市民一码通等领域的技术积累,是县域政府急需的。可以免费或低价为县级政府提供数字化工具,以技术合作实现破冰,建立政银关系。关系建立后,自然会衍生出政务服务账户开立、产业基金托管、招商企业引荐等业务机会——这些不是"抢存量",而是"创增量"。例如,嵌入产业园区、校园、物业的数智化运营。随着招商引资,县域布局了大量产业园区,园区管理方(多为城投平台)对数字化招商、数字化运营、企业服务数字化有强烈需求。股份行可以联合科技子公司,为园区提供"智慧园区+金融服务"一体化方案,既服务了城投平台(获得对公业务机会),又触达了园区企业(获得批量获客入口),还展示了数字化能力(建立技术口碑)。此外,还可针对县域的学校,助力智慧校园建设和运营等,从而打开学校这一县域最优质的目标客群,延伸出包括学校教师的代发、学生的学费代缴甚至家长的金融服务等。还可以针对县域的社区物业,提供物业费缴纳等方面的服务。

路径二:发挥优质客户资源优势,以"资源链接"助力县级政府招商引资。县域政府最核心的诉求之一是招商引资——引入优质产业项目、基金投资和龙头企业。四大行和城商行虽政务关系深,但客户结构以本地为主,跨区域链接能力有限。股份行恰恰拥有全国性客户网络——分行和总行服务的产业龙头、PE/VC基金、科创企业,正是县域政府"求之不得"的资源。具体做法:支行行长主动对接县商务局/发改委,梳理本地产业招商需求清单(如江阴新能源产业链补链项目、宜兴环保产业升级需求),通过分行和总行客群网络精准匹配潜在投资方,撮合政企对接。一旦股份行成功引荐1—2个优质项目落地,在政府眼中就不再只是"来拉存款的银行",而是"能帮我们发展的伙伴"——这个身份转换,比任何政务存款都有长期价值。招商引荐带来的业务回报也是闭环的:项目落地后,产业基金托管、企业开户、项目贷款、园区配套金融服务,自然流向引荐方。

策略五:以"网点变客厅"重塑品牌认知

县域的两三个网点,不能是城里的"缩微版"。网点少不是劣势——少了反而可以精,精到让每一个走进来的人都感觉“心情愉悦”"宾至如归"。具体方案:将私行中心设计成"财富会客厅"(面向高端客户,设私密洽谈室、茶室、小型会议室),将网点打造为"社区客厅"“适老化客厅”(面向大众客户,提供免费咖啡、阅读空间、亲子活动区、政务服务自助终端)。财富会客厅的关键不是装修,而是"内容"——每周一场"财富夜话"(邀请分行专家做税务/传承/配置讲座)、每月一场"企业家下午茶"(邀请头部企业主分享经营心得,自然形成社交圈)、每季一场"家族日"(邀请一代和二代共同参加传承沙龙)。社区客厅、适老化客厅的关键不是服务,而是"温度"——县域居民特别是老年客户,对一个"可以带孩子来玩、可以免费打印、可以咨询政务问题"的银行网点,会产生天然的亲近感。这种亲近感不会直接转化为存款,但会转化为"这家银行不一样"的品牌认知——在县域,"不一样"就是最稀缺的品牌资产。

三、资源投入:从"撒胡椒面"到"集中爆破"

股份行在县域"投入大、产出低"的根源,是资源分散——既要大众又要高端,既要存款又要贷款,既要品牌又要业绩。最终结果是既没到大众客户,又没得到高端客户,既没拉来存款,又没放好贷款。正确的逻辑是"集中爆破":

- 第一阶段:建立3—5个标杆客户。集中全行资源,用策略一至策略三的组合拳,攻下3—5个头部企业主。考核指标不是"日均存款新增",而是"头部客户获取数"和"综合方案落地数"。

- 第二阶段:信任裂变。通过标杆客户的圈层推荐,将服务对象从3—5个扩展至20—30个。这一阶段的关键动作是"内容驱动"——企业家沙龙、产业论坛、家族传承工作坊,让标杆客户在社交场合自然引荐。

- 第三阶段:打造生态。当服务客户达到50+时,形成稳定的"金融生态"——企业主的个人存款、企业贷款、高管理财、家族传承形成闭环,客户替换成本极高。此时再逐步下沉至大众客户,用数字化渠道覆盖更广泛的客群。

四、县域突围是一场"社交"而非"冲锋"

在县域,股份行面对的不是产品战和价格战,而是信任战。城农商行用了几十年"从摇篮到坟墓"的全程陪伴建立信任,股份行不可能用几年复制。但城农商行有天花板——它的服务止步于贷款和存款,对企业主更深层次的需求无能为力。这个天花板,就是股份行的起跑线。县域突围的核心,是从"卖产品"转为"交朋友"、从"铺网点"转为"做圈层"、从"投广告"转为"换信任"。这条路走得慢,但走得稳;投入不大,但产出可期。毕竟,在县域这个"人情大于规则、信任大于品牌"的市场里,最值钱的不是广告位,而是一句"这家银行,我信得过"——而这句话,只能用能力去换,用时间去酿,用口碑去传。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!都说农村金融是蓝海 为啥都不往里跳?

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!都说农村金融是蓝海 为啥都不往里跳?

本文版权归原作者所有,如有侵权,请联系删除。都说农村金融是蓝海 为啥都不往里跳?

京公网安备 11010802035947号

京公网安备 11010802035947号