本文共字,预计阅读时间。

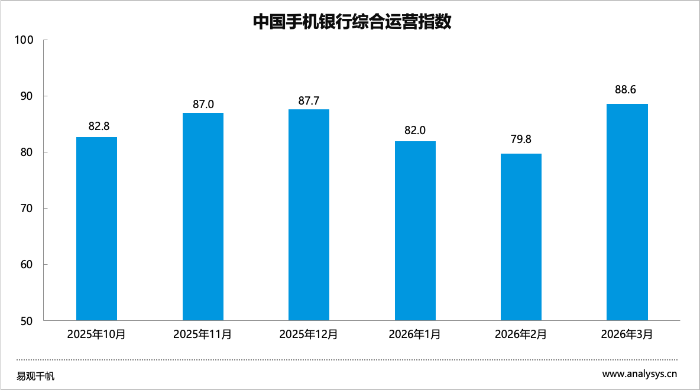

由电子银行网、易观千帆联合发布的“2026中国手机银行综合运营指数”显示:2026年第一季度,手机银行综合运营指数呈现“V型反转”走势,1月、2月、3月的综合运营指数分别为82.0、79.8和88.6,其中3月份的综合指数创近6个月内新高,显示出手机银行运营韧性与增长潜力。

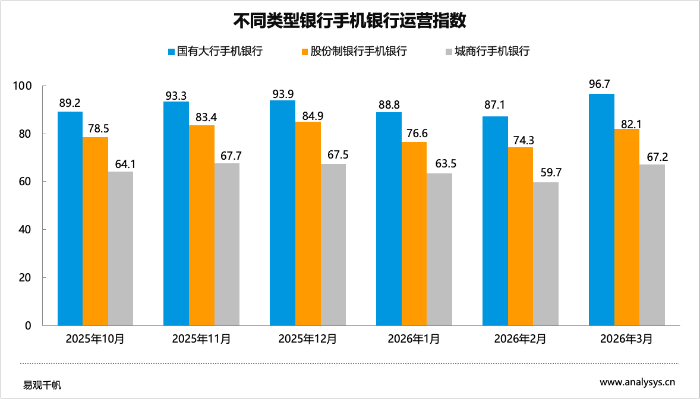

从不同类型银行手机银行运营指数来看,国有大行手机银行1、2、3月份运营指数分别为88.8、87.1、96.7,股份制银行手机银行1、2、3月份运营指数分别为76.6、74.3、82.1,城商行手机银行1、2、3月份运营指数分别为63.5、59.7、67.2。总体看,在运营指数表现上,不同类型银行手机银行运营指数呈现明显的梯度差异,国有大行始终领先,股份制银行次之,城商行相对靠后。

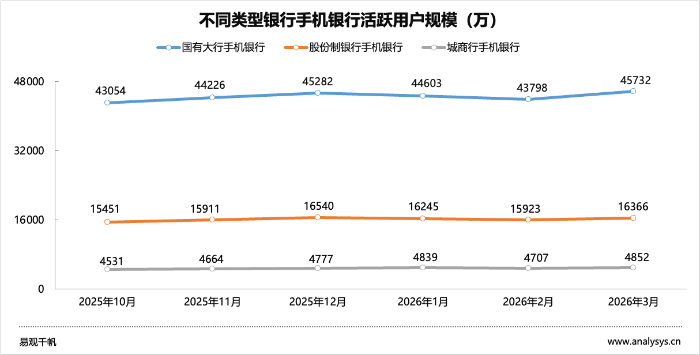

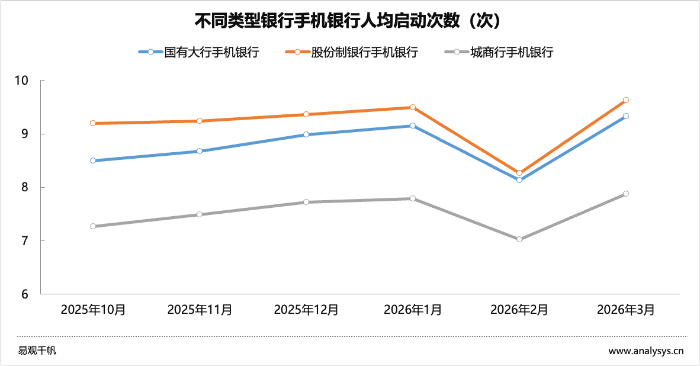

从数字用户发展来看,国有大行手机银行、股份制银行手机银行、城商行手机银行3月份活跃用户规模分别为4.57亿户、1.64亿户、4852万户。在人均启动次数方面,股份制银行手机银行始终处于领先位置,但值得注意的是,国有大行与股份制银行的差距正在逐步缩小:2025年10月两者差距为0.7次,到2026年3月差距已收窄至0.3次,显示出国有大行手机银行在提升用户粘性方面的成效。

综合以上情况,易观千帆分析认为,2026年第一季度,中国银行业手机银行运营指数显示出手机银行运营韧性与增长潜力,智能体伴随模式加速成为手机银行AI能力构建的主流路径,通过持续陪伴用户、主动解决实际问题,将原本分散的智能问答、语音操作与具体业务场景深度整合,形成服务闭环。

一、 2026年第一季度中国手机银行数字化运营整体情况分析

2026年第一季度,中国手机银行综合运营指数呈现“V型反转”走势,1月指数为82.0,受春节假期影响2月下探至79.8的阶段性低点,但随着节后用户金融需求回暖、活跃用户提升及各行营销活动集中发力,3月强势反弹至88.6,创下近6个月新高,显示出手机银行运营韧性与增长潜力。

2026年第一季度,智能体伴随模式加速成为手机银行AI能力构建的主流路径,通过持续陪伴用户、主动解决实际问题,将原本分散的智能问答、语音操作与具体业务场景深度整合,形成服务闭环。例如,工商银行与招商银行均将首页二楼打造为AI助手的快捷入口,支持一键展开会话,并开放语音唤醒功能,使用户能在手机银行任意页面随时唤起“工小智”或“AI小招”;招商银行APP还在各功能页签中以适配形式嵌入AI小招,实现场景化的伴随式智能服务。与此同时,农业银行掌上银行于本季度升级智能助手功能,中原银行手机银行也将智能能力深度融入风控、客服与搜索等环节,推动AI从“可用”走向“好用”。

不同类型银行手机银行运营指数呈现明显的梯度差异,国有大行始终领先,股份制银行次之,城商行相对靠后。国有大行手机银行运营指数在3月达96.7,展现出强大的用户规模基础与运营能力;股份制银行手机银行运营指数表现稳健,3月为82.1;城商行手机银行运营指数虽与国有大行、股份制银行存在差距,但整体呈缓慢上升趋势。这一格局反映出不同类型银行在手机银行功能服务、运营能力与用户覆盖层面存在客观差异,国有大行优势显著,股份制银行稳扎稳打,城商行仍有较大提升空间。

二、 中国手机银行数字化发展分析

从数字用户发展来看,2026年第一季度手机银行活跃用户呈现差异化增长态势:国有大行手机银行以4.57亿活跃用户规模领跑,尽管年初经历短暂波动,但3月强势反弹,环比增长4.4%;股份制银行手机银行用户规模次之,3月为1.64亿,增长态势相对平稳;城商行手机银行虽然用户体量较小,但是在1月与3月均保持环比正增长。

在人均启动次数方面,股份制银行手机银行始终处于领先位置,但值得注意的是,国有大行与股份制银行的差距正在逐步缩小:2025年10月两者差距为0.7次,到2026年3月差距已收窄至0.3次,显示出国有大行手机银行在提升用户粘性方面的成效。城商行手机银行的人均启动次数相对较低,但整体也呈现缓慢上升趋势。

从数字服务升级来看,部分商业银行手机银行引入智能体,通过智能交互形式提升用户体验,覆盖转账、理财、推荐等场景,实现场景服务的智能化升级。

例如,在转账场景,工商银行手机银行“工小智”与招商银行APP“小招”展现了更优的“意图直达”模式,用户发出指令后,系统可以精准识别收款人、金额等关键信息,生成包含关键信息的转账确认卡片,实现会话界面内的一键确认与支付,大幅简化操作流程。在理财场景,工商银行手机银行“工小智”、招商银行APP“小招”、交通银行手机银行“小鹿助手”均能通过对话式交互完成从用户需求引导到产品推荐,但均不支持对话内直接购买,需跳转至产品详情页进入APP常规流程完成购买。预计未来商业银行手机银行将进一步基于智能体伴随应用模式,将智能体嵌入到全流程、全页签和全场景,实现用户在手机银行的所有交互旅程中均可以随时唤醒智能体。

从数字营销监测来看,2026年第一季度,手机银行营销活动呈现“新客体系化、代发深耕化、任务常态化、特色IP化”特征。其一,新客体系化,新客运营已从单一注册奖励升级为体系化激励,如工商银行手机银行“工银i豆乐园”构建覆盖注册、消费、财富、借贷、启金、外汇、养老的完整激励体系。其二,代发薪客群成为各行重点运营对象,如交通银行手机银行推出“代发工资首发礼”可领贴金券,北京银行手机银行“周四爱薪福利日”代发工资达标即可抽奖。其三,任务驱动与生活场景营销已成标配,银行通过构建多元化任务体系与常态化场景活动提升用户活跃,如农业银行掌上银行“体验赢好礼”覆盖基础服务、财富信贷、生活服务、日常互动等任务,招商银行APP常态化推出饭票、影票、出行场景的优惠活动。其四,特色IP化营销,江苏银行手机银行“苏超再起航”绑定体育IP,北京银行京彩生活结合马拉松赛事开展活动,通过特色IP增强品牌与用户的情感联结。

三、 典型手机银行数字化运营分析

1.南京银行手机银行App8.0

一季度,南京银行手机银行App8.0版本正式发布。在金融科技与零售业务深度融合的背景下,这款全新升级的 App,以“智能管钱、专业投资、便捷花钱、精致省钱、安全守护”为定位,通过数字化统一渠道建设,展现南京银行在零售经营能力建设、前沿科技应用及数字化转型领域的实力。依托全行零售战略布局,南京银行App8.0通过“数字化触点+场景化服务+精准化运营”,构建起覆盖“财富管理-消费金融-生活服务”的零售经营矩阵。

在核心的智能管钱板块,App8.0全面重构了账户总览资产页面,用户可以一站式查看活期、理财、基金等资产明细,以及信用卡、贷款等负债分类,配合活动优惠信息的及时推送,让财务状况一目了然。收支明细功能全面升级,支持长达8年的超长周期收支明细查询,并借助AI技术自动完成月度结余分析与智能记账,让每一笔收支都心中有数。针对不同客群的个性化需求,App8.0还特别推出了面向老年客群的“鑫长辈”、服务亲子家庭的“鑫宝贝”等专属财富管理工具,同时配备他行卡一键转入的跨行资产归集功能,帮助用户轻松统一管理所有资产,拓宽财富视野。

在投资理财板块,App8.0通过全流程优化提升用户决策效率。理财持仓页面整合了完整交易记录,支持近3个月收益明细查询;定期开放类理财产品新增预约赎回与进度查询功能,大幅增强投资灵活性;借助“理财比一比”功能,可从收益、风险、期限等多维度对产品进行横向对比,帮助用户从“盲目选”转向“聪明挑”;针对高净值客群,私行专区将财富顾问功能前置,搭配动态产品货架,实现“千人千面”的精准财富管理方案匹配……

在信贷服务领域,App8.0精准对接用户多元化资金需求,搭建了“我要消费/经营/买房”三大场景化贷款产品线。用户可在线完成从预约到进件的全流程操作,还能获取个性化融资方案匹配建议。信用卡专区则新增分期产品梳理与账单分析功能,帮助用户优化资金使用效率,实现理性消费。

在安全保障方面,App8.0创新推出“应急中心”与“安全小贴士”两大功能。其中,“应急中心”专门针对银行卡丢失、异常登录、手机丢失等突发风险场景,助力用户在紧急情况下快速应对,守护账户资金安全;“安全小贴士”则围绕典型诈骗案例,以图文并茂的形式开展风险宣教,普及防范知识。

南京银行App8.0的升级,是数字化能力向用户价值转化的生动实践。从宏观视角的资产负债全景管理,到微观场景的每日记账与消费分析;从专业级的投资决策支持,到一键式的跨行资产管理;从场景化贷款服务的智能匹配,到覆盖日常消费、餐饮、助农等多元领域的“鑫福生活”省钱专区——每一个功能模块的迭代,都彰显着南京银行对“用户需求在哪里,服务就延伸到哪里”的数字化思维。

作为“精致省钱”板块的核心载体,全新升级的鑫福生活专区整合了鑫选福利、限时特惠、精选商户等多个模块,覆盖日常消费、餐饮、娱乐、助农等多元生活场景。通过丰富的优惠活动、灵活的分期购、实用的积分兑换等多种形式,为用户提供高品质、高性价比的生活消费选择,让省钱成为提升生活品质的有效方式。

让财富数字有温度,让生活价值被看见。南京银行发布的App8.0,重新定义了手机银行陪伴用户日常的“数字生活伙伴”角色,也向市场展示了南京银行在零售金融领域的核心竞争力。

2.指数样本附录(排序不分先后):

大型商业银行:工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行

股份制商业银行:招商银行、平安银行、浦发银行、民生银行、中信银行、光大银行、兴业银行、广发银行、华夏银行、浙商银行、渤海银行、恒丰银行

城市商业银行:北京银行、江苏银行、上海银行、徽商银行、长沙银行、蒙商银行、中原银行、哈尔滨银行、天津银行、宁波银行、河北银行、南京银行、杭州银行、汉口银行、成都银行、四川天府银行、苏州银行、兰州银行、桂林银行、贵阳银行、青岛银行、龙江银行、郑州银行、乌鲁木齐银行、泰隆银行、齐鲁银行、甘肃银行、长安银行、吉林银行、盛京银行、山西银行、威海银行、东莞银行、昆仑银行、泸州银行、晋商银行、西安银行、张家口银行、泉州银行、江西银行、重庆银行、泰安银行、唐山银行、潍坊银行、济宁银行、贵州银行、广西北部湾银行、九江银行、石嘴山银行、齐商银行、莱商银行、温州银行、台州银行、福建海峡银行、广东南粤银行、烟台银行、东营银行、营口银行、临商银行、绍兴银行、日照银行、承德银行、德州银行、民泰银行、平顶山银行、珠海华润银行、厦门银行、金华银行、大连银行、邢台银行、邯郸银行、辽沈银行、宁夏银行

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号