本文共字,预计阅读时间。

2026年一季度的帷幕已经落下,目前已经有57家非上市人身险公司公布了关键业务指标。在严监管引导、低利率环境持续、产品结构及渠道调整等因素的影响下,各公司一季度的表现明显分化:头部险企凭借渠道、规模等优势继续领先,一些中小公司承受压力艰难生存,部分公司的利润、偿付能力等指标则是出现了不小的波动。

营收方面,这57家公司在一季度共实现保险业务收入近4873亿元,同比增长约13%。中邮人寿、泰康人寿稳居前两位,保险业务收入都突破了800亿元,贡献了总保险业务收入的近三分之一,断层领先。银行系保险公司表现亮眼,建信人寿、农银人寿等公司业绩名列前茅。

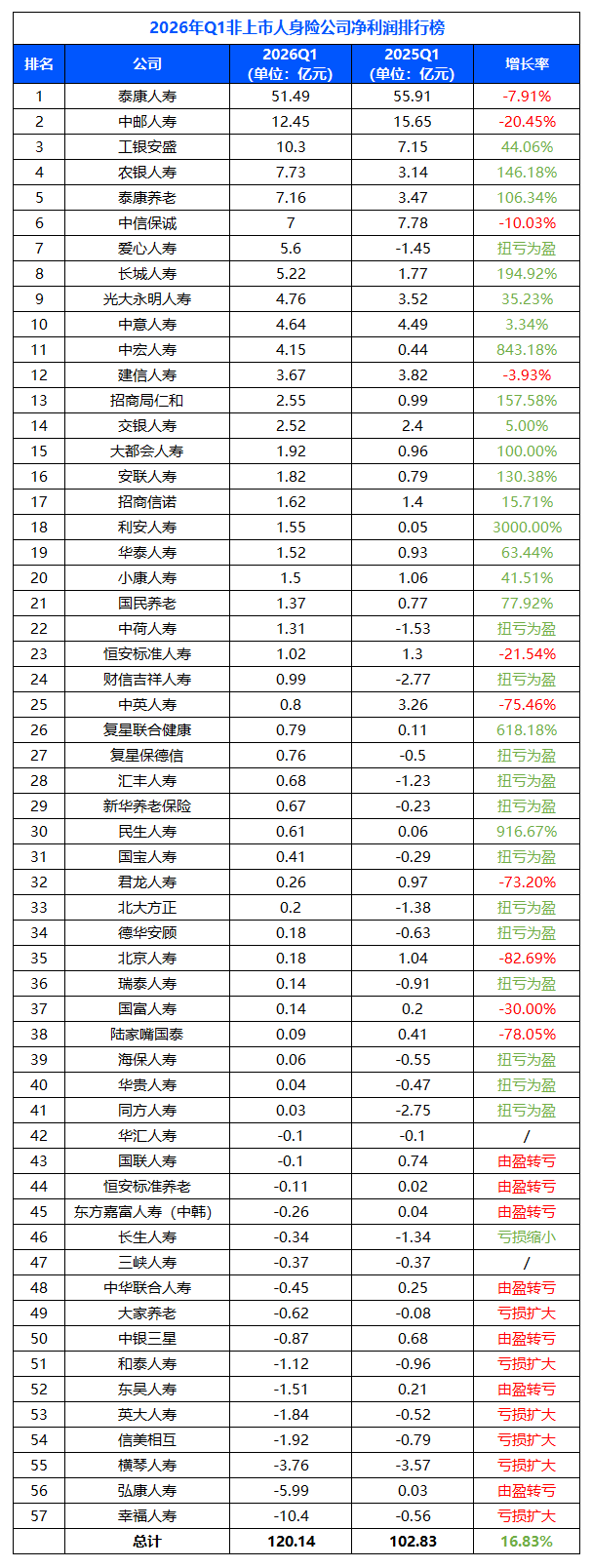

净利润方面,57家公司的净利润总计达120亿元,同比增长近17%。有41家公司实现了盈利,16家公司出现亏损,工银安盛、泰康养老等公司盈利水平有大幅改善。

核心偿付能力与综合偿付能力方面,大部分公司的这两项指标继续环比下降,其中长生人寿的核心偿付能力充足率为45.4%,综合偿付能力充足率为55.5%,已经跌破监管红线。

在投资端,57家公司的投资收益率与综合投资收益率表现出现分化。一季度,有42家公司的投资收益率出现下降,然而,有35家公司的综合投资收益率有提高。这两项指标的“一降一升”,反映出了保险公司的投资收益正在经历结构性调整。

本文将从保险业务收入、净利润、偿付能力水平、投资收益等角度,对这57家非上市人身险公司一季度的成绩进行系统梳理,并对表现突出、变动显著的公司进行解读。

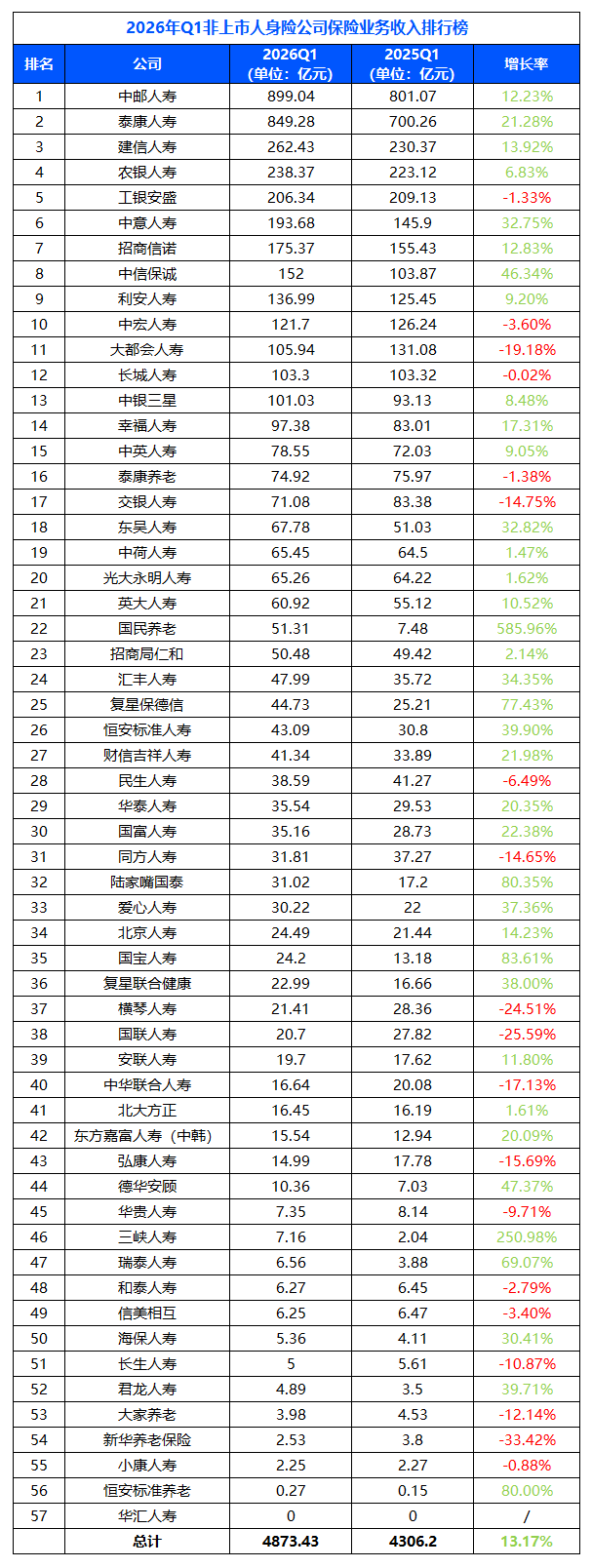

1、保险业务收入排行:57家公司保险业务总收入同比增长13%,中邮人寿、泰康人寿“断层”领跑

2026年一季度,已披露数据的57家非上市人身险公司保险业务收入合计4873.43亿元,较去年同期的4306.2亿元增长13.17%。

保险业务收入排名前五依次为:中邮人寿(899.04亿元)、泰康人寿(849.28亿元)、建信人寿(262.43亿元)、农银人寿(238.37亿元)、工银安盛(206.34亿元)。

前两名与第三名之间的差距明显:中邮人寿和泰康人寿的保险业务收入均已跨越800亿元关口,而第三名建信人寿为262亿元,头部集中效应十分突出。

银行系保险公司的业绩表现引人关注,不仅在前五名中包揽了四个席位,还有招商信诺、中信保诚的保险业务收入也进入了榜单前十名。合资险企方面,中意人寿、中宏人寿都冲进了前十名。

在榜单尾部,恒安标准养老、华汇人寿的业务体量很小,其中,华汇人寿本季度的保险业务收入仅有约10万元。

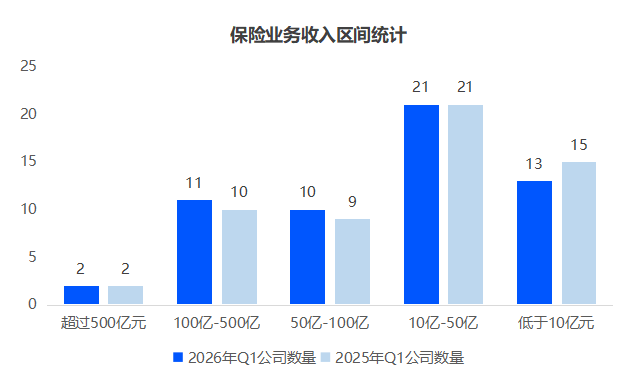

将保险业务收入划分区间来看,“10亿~50亿”区间内分布的企业最多,有21家。与去年同期相比,保险业务收入在“100亿~500亿”与“50亿~100亿”区间内的企业数量分别增加了1家,而保险业务收入低于10亿元的企业数量减少了2家,整体呈现出头中型险企规模扩容的发展趋势。

以下几家公司在一季度的表现、变动值得关注。

中邮人寿蝉联榜首,一季度保险业务收入同比增长12.23%。中邮人寿依托邮储银行强大的线下网点优势,银保渠道规模持续放量:本季度中邮人寿共实现签单保费近904亿元,其中888.59亿元来自银保渠道。可以寿,银保庞大的客群基础是中邮人寿收入稳居第一的核心支撑。

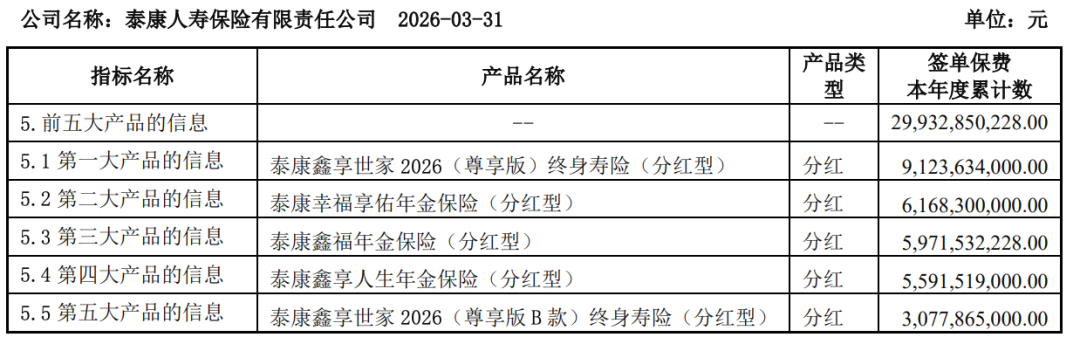

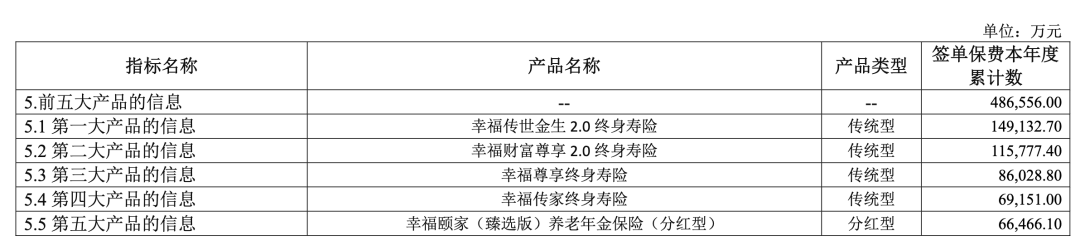

泰康人寿以849.28亿元位居次席,同比增幅高达21.28%。凭借代理人队伍的持续优化及健康养老生态的深度绑定,一季度泰康人寿个人营销渠道的件均保费超23000元,人均保费16000元。值得一提的是,在寿险行业向分红险转型的大势之下,泰康人寿的分红型产品也是“来势汹汹”,一季度泰康人寿的前五大产品均为分红型产品,总共实现签单保费近300亿元。

泰康人寿一季度前五大产品

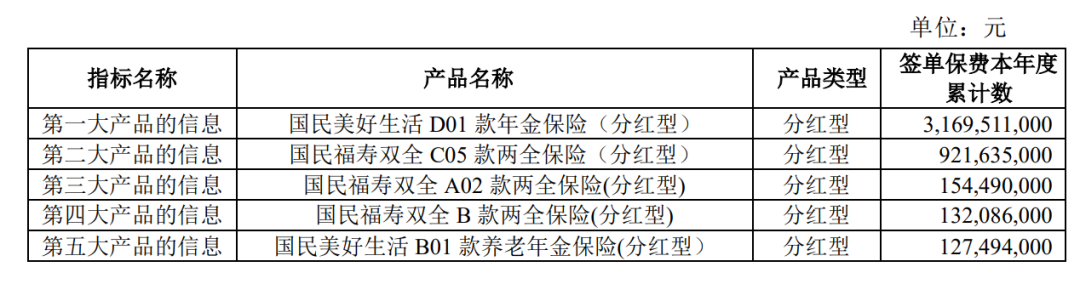

国民养老是本季度最大的"黑马"。其保险业务收入从2025年一季度的7.48亿元跃升至51.31亿元,同比增幅高达585.96%。“国民美好生活D01款年金保险(分红型)”产品是国民养老业绩突破的关键,这款产品在一季度贡献了31.70亿元的签单保费,占国民人寿本季度签单保费的61%。

国民养老一季度前五大产品

中信保诚本季度的保险业务收入同比增长46.34%,达到了152亿元,是前十名中增幅最大的保险公司。中信保诚瞄准“高价值、高壁垒”赛道,采取“卓越代理人+高净值市场“的模式,推动了业务规模的跨越式增长。

部分保险公司的保险业务收入出现了负增长。

排名靠前的公司中,大都会人寿的保险业务收入从去年同期的131.08亿元下降至105.94亿元,同比下降19.18%。近年来,大都会人寿积极推动渠道转型,坚持个人代理人、银保等多渠道发展。然而,受到银保渠道竞争日益激烈等因素影响,大都会人寿的转型也面临着一些挑战。在个代渠道方面,一季度其营销员脱落率近17%,在非上市寿险公司中算较高水平。

总体来看,人身险公司在一季度保持了较高的业务增速,行业结构还在加速迭代。

2、净利润排行:57家人身险公司净利润同比增长17%,41家公司实现盈利

2026年一季度,57家非上市人身险公司净利润共计120.14亿元,较2025年一季度的102.83亿元增长16.83%。

2026年Q1非上市人身险公司净利润排行榜

整体来看,2026年一季度,有41家公司实现盈利,共计净利润149.9亿元;16家公司录得亏损,共计亏损29.76亿元。在盈利的公司中,18家公司的净利润实现正增长,13家公司扭亏为盈,10家公司盈利同比下降。

净利润排名第一的是泰康人寿,本季度实现净利润51.49亿元,较去年同期的55.91亿元净利润下降了近8%。中邮人寿以12.45亿元的净利润位居第二,但同比下降20.45%,延续了去年“增收不增利”的问题。

一直以来,银邮渠道都是中邮人寿保费收入的核心支柱。公司依托该渠道主推短期年期交分红险--2026年一季度,中邮人寿的新单首年期交签单保费规模为131.87亿元,然而,十年期及以上新单首年期交签单保费仅有3422万元。

这种模式有助于快速做大规模保费,但产品的新业务价值(NBV)较低,还会大量消耗资本金,导致保费规模的扩张难以转化为实际利润增长。

工银安盛、农银人寿、泰康养老在净利润排行榜上分列第三至五位,三家公司一季度的净利润分别为10.3亿元、7.73亿元、7.16亿元。其中,农银人寿和泰康养老的净利润较去年同期都实现了翻倍增长:农银人寿净利润同比增长约146%,泰康养老净利润同比增长106%。泰康养老近年来将资源集中于第二、三支柱养老保险主业,形成了“对公+对私”协同发展的业务格局,推动了盈利能力持续改善。

长城人寿的盈利能力也有显著提升,今年一季度实现净利润5.22亿元,同比增长近195%。长城人寿以“资本安全为核心”作为转型方向,大力发展养老金融,围绕家庭养老与财富传承需求,打造了涵盖多种产品类型的商业养老保险产品矩阵。在投资端,长城人寿坚持“长钱长谋、长钱长投、长钱长留”的投资理念,这些措施都推动了其利润的增长。

爱心人寿的利润表现也很突出。2025年一季度,该公司出现1.45亿元的亏损;本季度,爱心人寿实现净利润5.6亿元,利润水平改善超7亿元。依托股东新里程健康的资源优势,爱心人寿近年来发力健康险赛道,推动“医疗+保险”的战略协同。本季度,爱心人寿的保险业务收入同比增长超37%,也拉动了利润的改善。

其它扭亏为盈的公司还有中荷人寿、财信吉祥人寿、汇丰人寿。其中,中荷人寿从去年同期亏损1.53亿元扭转为盈利1.31亿元,净利润改善2.84亿元;财信吉祥人寿从去年同期亏损2.77亿元扭转为盈利0.99亿元,净利润改善3.76亿元。

一季度亏损最严重的三家公司为幸福人寿、弘康人寿与横琴人寿,这三家公司分别亏损10.4亿元、5.99亿元与3.76亿元。

幸福人寿的亏损较去年同期扩大了近10亿元。除了保险业务经营方面的压力,投资端的表现也拖累了幸福人寿的盈利水平:今年一季度,幸福人寿的投资收益率为-0.29%,综合投资收益率为-0.54%;相较而言,去年同期幸福人寿的这两项指标均为正,实现了投资收益。

此外,幸福人寿的产品结构问题也多次被外界提及。在行业向分红险转型的大环境下,幸福人寿仍然依赖传统型产品。一季度,幸福人寿签单保费最高的四款产品均为传统型终身寿险,这四款产品共实现签单保费约42亿元。在当前的利率及投资环境下,传统型产品的刚性成本给保司造成的压力不言而喻。

幸福人寿一季度前五大产品

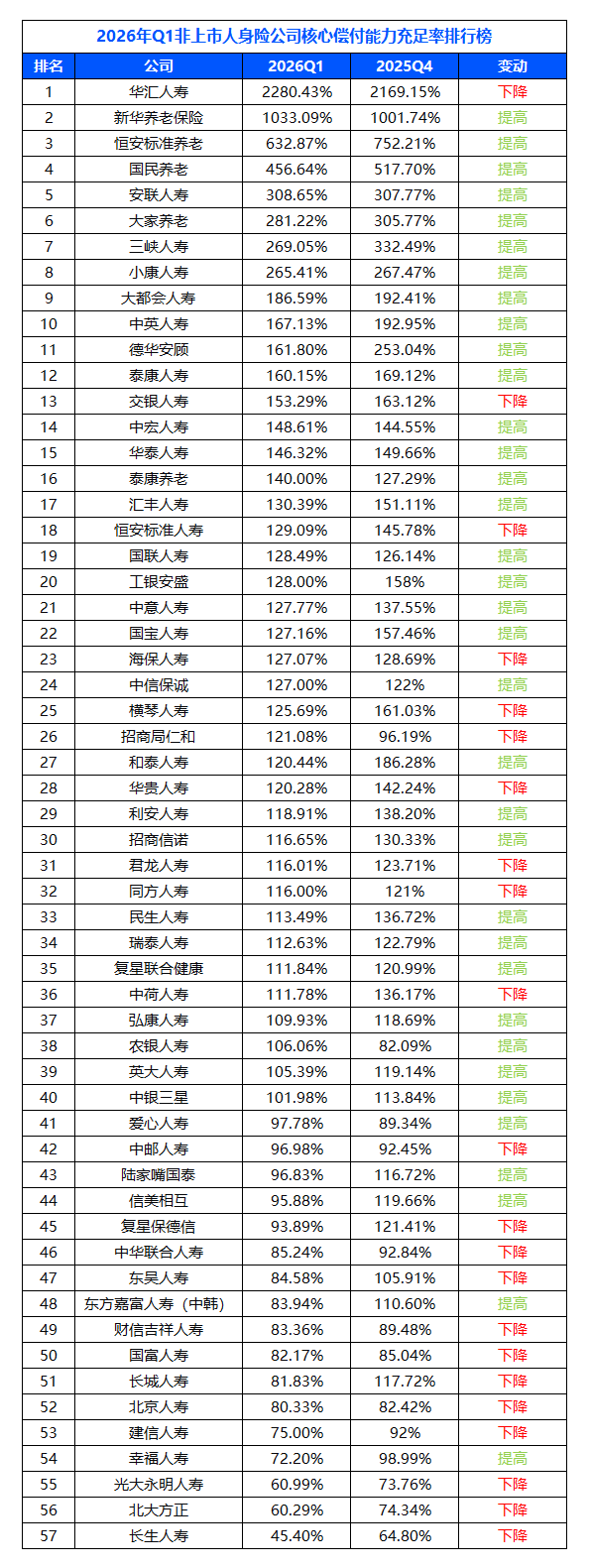

3、偿付能力充足率排行榜:绝大多数公司下滑,长生人寿核心偿付能力充足率跌破红线

3.1 核心偿付能力充足率排行榜

根据2026年第一季度数据,57家非上市人身险公司中,核心偿付能力充足率最高的依旧是华汇人寿,达到2280.43%,较上一季度的2169.15%有所提升。新华养老保险以1033.09%的核心偿付能力充足率位列第二,也较上一季度有所提升。

2026年Q1核心偿付能力充足率排名

核心偿付能力充足率排名中,恒安标准养老、国民养老以及安联人寿的核心偿付能力充足率水平分列第三至第五位,这三家公司该项指标分别为632.87%、456.64%、308.65%。

从整体趋势来看,榜单中,核心偿付能力环比上升的公司有11家,上升幅度最大的前三名分别为:华汇人寿从从上季度的2169.15%升至本季度的2280.43%,新华养老保险从1001.74%升至1033.09%,招商局仁和从96.19%升至121.08%。

核心偿付能力最低的三家公司是光大永明人寿、北大方正、长生人寿,这三家公司一季度的核心偿付能力分别为60.99%、60.29%和45.40%。

其中,长生人寿核心偿付能力充足率较上一季度下降了19.4个百分点,已经低于监管要求核心偿付能力充足率至少为50%的要求。长生人寿偿付能力大幅下滑的主要原因包括,受准备金折现率下行的影响,公司实际资本有所降低;此外,由于保险公司的偿付能力过渡期结束,长生人寿的最低资本有所上升,因此,偿付能力出现下降。

光大永明人寿与北大方正本季度的核心偿付能力充足率环比也出现了不同程度的下降,利率风险、市场波动等因素给两家公司的偿付能力带来了压力。

以光大永明为例,由于利率的短期上行使导致其他收益下降等原因,一季度的核心一级资本减少了4.67亿元。此外,由于偿付能力过渡期结束后计入核心二级资本的保单未来盈余减少,公司的核心二级资本减少了2亿元。

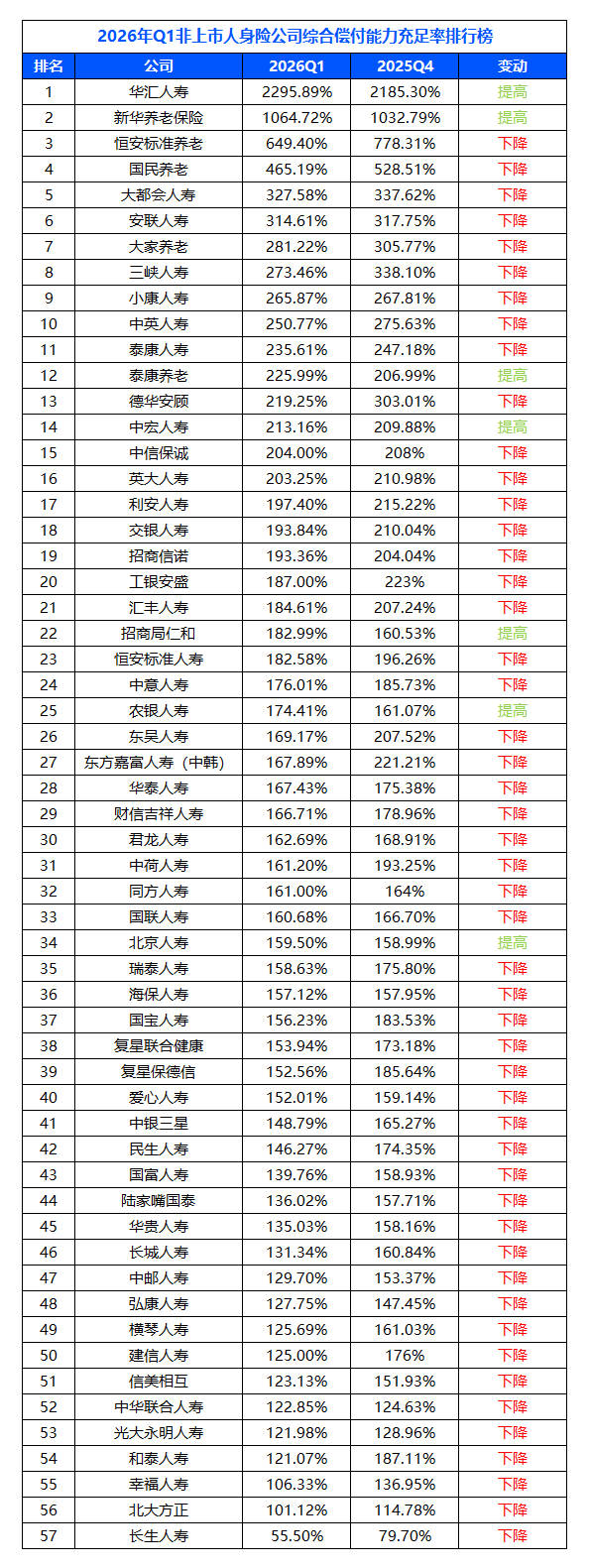

3.2 综合偿付能力充足率排行榜

根据2026年一季度的数据,在57家非上市人身险公司中,综合偿付能力充足率最高的同样是华汇人寿,达到2295.89%,较上一季度的2185.30%提高了110.59个百分点。新华养老保险综合偿付能力充足率1064.72%,位列第二,也有所提升。

恒安标准养老、国民养老以及大都会人寿综合偿付能力充足率分别为649.40%、465.19%和327.58%,分别位列第三至第五位。不过,这三家公司的该项指标都出现了不同程度的下降,恒安标准养老的综合偿付能力充足率较2025年第四季度下降了128.91个百分点,背后的影响因素包括负债规模增加导致未到期责任准备金增加、经营损失的压力、利率风险等。

综合偿付能力充足率最低的三家公司为长生人寿、北大方正及幸福人寿。长生人寿的综合偿付能力从上一季度的79.70%下降到了55.50%,仍低于监管要求的100%综合偿付能力充足率水平;北大方正、幸福人寿一季度的综合偿付能力为分别为101.12%、106.33%,也很接近最低标准线。

2026年Q1综合偿付能力充足率排名

整体来看,57家公司中,50家公司综合偿付能力充足率环比下降,7家公司的该指标有上升。随着偿付能力过渡期结束,以及利率风险、权益投资风险等因素影响,行业整体的偿付能力面临的挑战在加大。

4、投资收益排行榜:“一降一升”,险企投资收益模式正经历调整

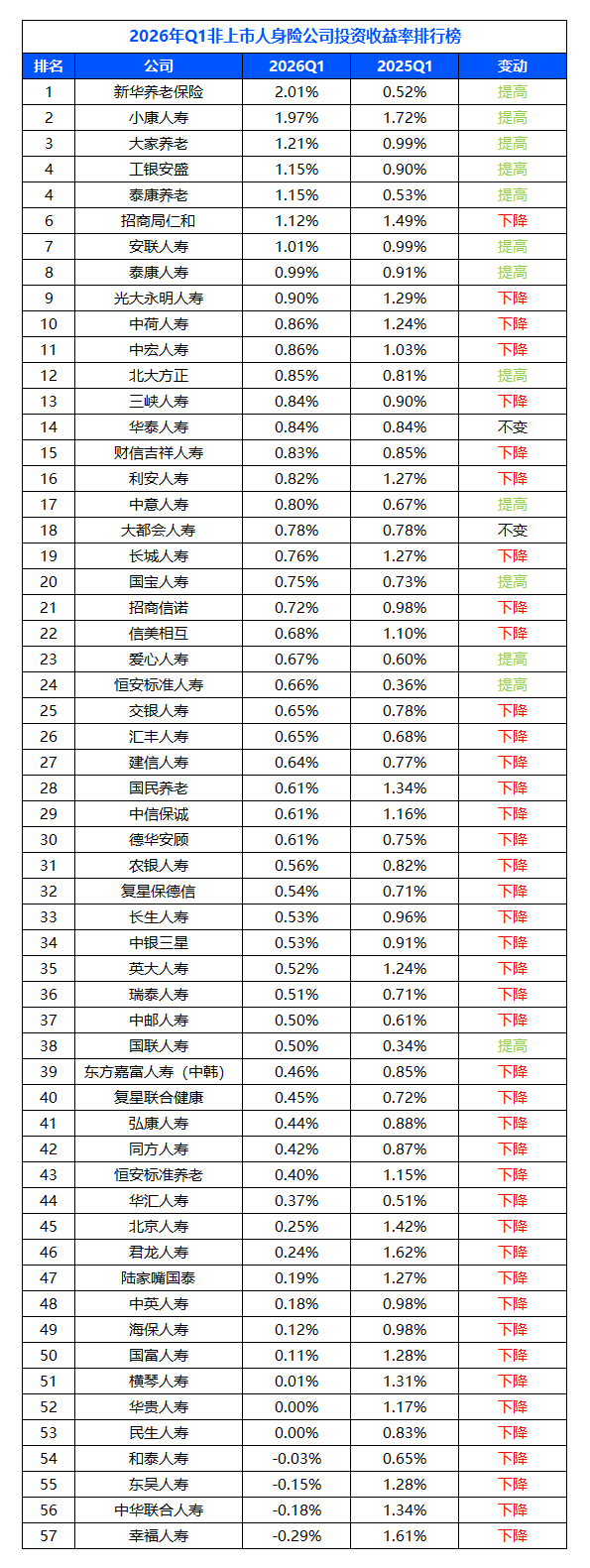

4.1 投资收益率:新华养老保险投资收益率超2%,整体投资收益水平下降

整体来看,2026年一季度的投资收益率较去年同期有所下降:57家人身险公司中,有42家公司的投资收益率较去年同期有不同程度下滑,仅有13家公司的投资收益率同比提高,还有2家公司的投资收益率与去年同期持平。

2026年Q1投资收益率排行榜

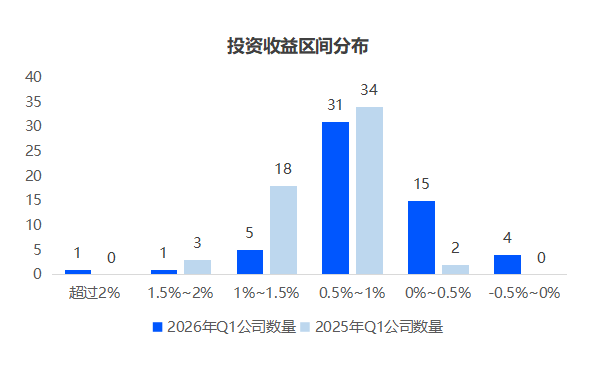

从区间分布来,2026年第一季度,这57家人身险公司中有一家--新华养老保险的投资收益率超过2%,比去年同期有进步。然而,除此之外,人身险公司的投资收益区间整体下移。

投资收益率在1.5%~2%区间的公司只有1家,而2025年一季度有2家;投资收益率在1%~1.5%范围内的企业数量从去年同期的18家大幅减少至5家;投资收益率在0.5%~1%范围内的企业数量也从去年同期的34家减少至今年一季度的31家。

相应的,低收益率区间的企业数量增加了:投资收益率在0%~0.5%范围内的企业有去年一季度的2家增加至今年一季度的15家;今年一季度还有4家公司的投资收益率为负,去年同期则没有这种情况。

具体公司表现方面,一季度新华养老保险的投资收益率最高,达到2.01%,较2025年一季度的0.52%有大幅提升;小康人寿位列第二,投资收益率由2025年一季度的1.72%提升至本季度的1.97%。

大家养老、工银安盛、泰康养老的投资收益率水平分列榜单的第三至第五位,这三家公司本季度的投资收益率分别为1.21%、1.15%和1.15%,均较去年同期有提升。

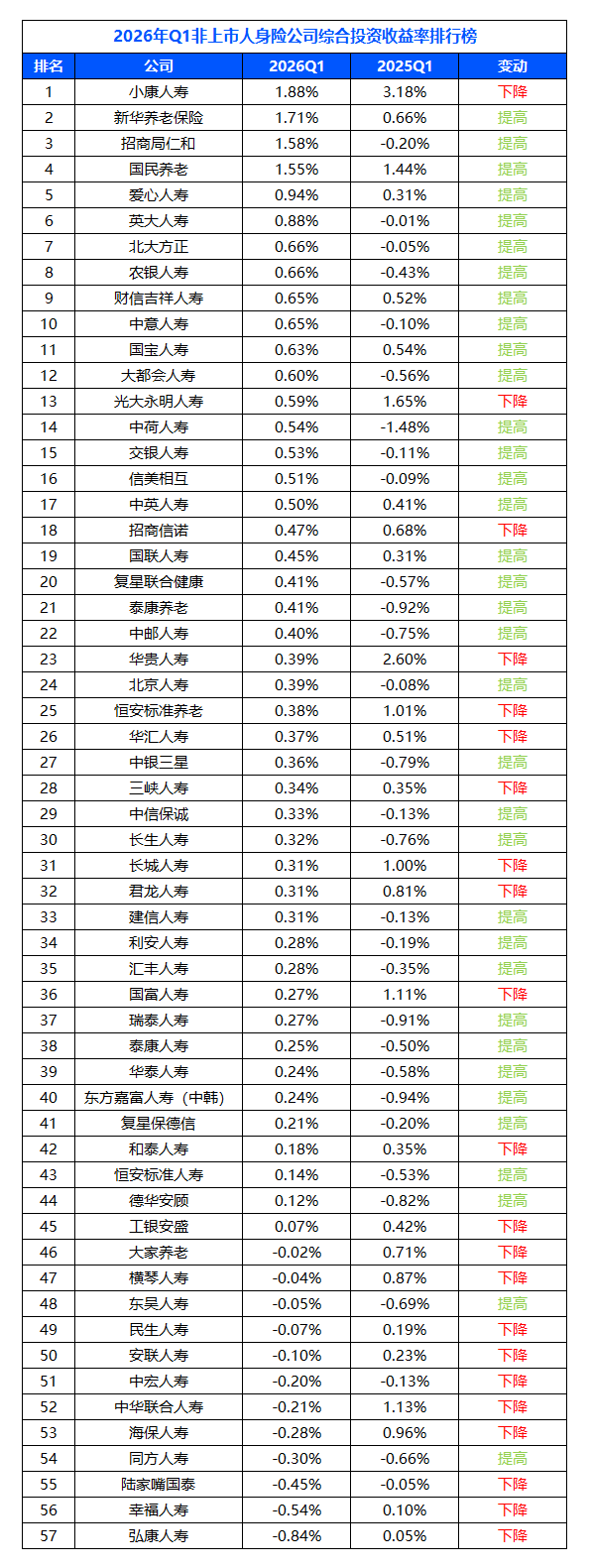

4.2 综合投资收益率:35家公司综合投资收益率上升

2026年Q1综合投资收益率排行榜

与投资收益率的整体压力形成对比的是,一季度非上市人身险公司的综合投资收益率更显更加分化。

2025年,57家披露数据的非上市寿险公司中,35家险企的综合投资收益率同比上升,有22家公司的综合投资收益率有下降。

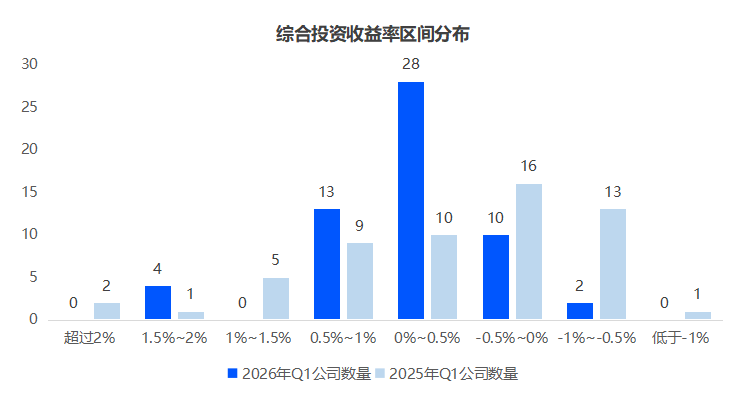

从分布区间来看,虽然本季度没有保险公司的综合投资收益率超过2%(去年同期有2家),但这些非上市人身险公司的综合投资收益率整体有提升。

2026年,有4家险企综合投资收益率超过1.5%,包括小康人寿、新华养老保险等,去年同期则是有2家企业的综合投资收益率超过1%,一家险企的综合投资收益率处于1.5%~2%区间。

综合投资收益率在1%~1.5%区间内的企业数量在去年同期有5家,本季度没有保险公司的综合投资收益率在这一区间。不过,综合投资收益率在0.5%~1%、0%~0.5%区间内的企业数量都较去年同期有增加。

小康人寿以1.88%的综合投资收益率位列第一,但是比2025年一季度下降了1.3个百分点。新华养老保险、招商局仁和的综合投资收益率水平分列二、三位,分别为1.71%和1.58%,较去年同期都有提升。尤其是招商局仁和,该公司2025年一季度的综合投资收益率为-0.2%,本季度的综合投资收益率较之提高了1.78个百分点。

值得一提的是,2025年一季度有30家公司的综合投资收益率为负,本季度只有12家,数量大幅减少。

投资收益率的整体下降与综合投资收益率的整体改善,既有新会计准则切换、口径调整的影响,也和利率下行、权益及另类投资收益分化等因素有关,导致实际实现的投资收益走弱,而账面浮盈有所增加。

总结:随着报行合一等监管政策的深化、产品及渠道结构顺应市场变化逐渐调整,2026年第一季度,非上市人身险公司的经营状况整体变现文件,营收持续增长。

与此同时,我们也要看到寿险公司经营面临的挑战。例如,部分公司虽然保险业务收入持续增长,但新业务价值率较低,盈利仍然面临挑战;市场利率的震荡使保险公司在控制利差损方面承受着更大的压力;一季度行业偿付能力整体下降,部分公司亟需通过改善经营、补充资本来加强偿付能力。

寿险业的结构性调整还在继续,能够穿越周期的险企必然是那些在负债端做深保障价值、在资产端做强配置能力、在经营端做实成本管控的公司。接下来的业绩表现,将进一步检验各家公司转型的成色与定力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号