本文共字,预计阅读时间。

虽然从业绩上看,北京银行已经不再是城商行一哥;但若以员工福利论,其真称得上良心:2025年,北京银行的员工薪酬总额上涨了,但年均员工数量减少了,也就是它的人均薪酬又上涨了!

只是,作为北京银行的“微股东”,笔者着实看不懂北京银行涨薪的原因和逻辑。

不理解的原因很简单,北京银行虽然是银行,但也是商业银行,员工薪酬上涨应该与公司经营、业绩存在较强的正关联。

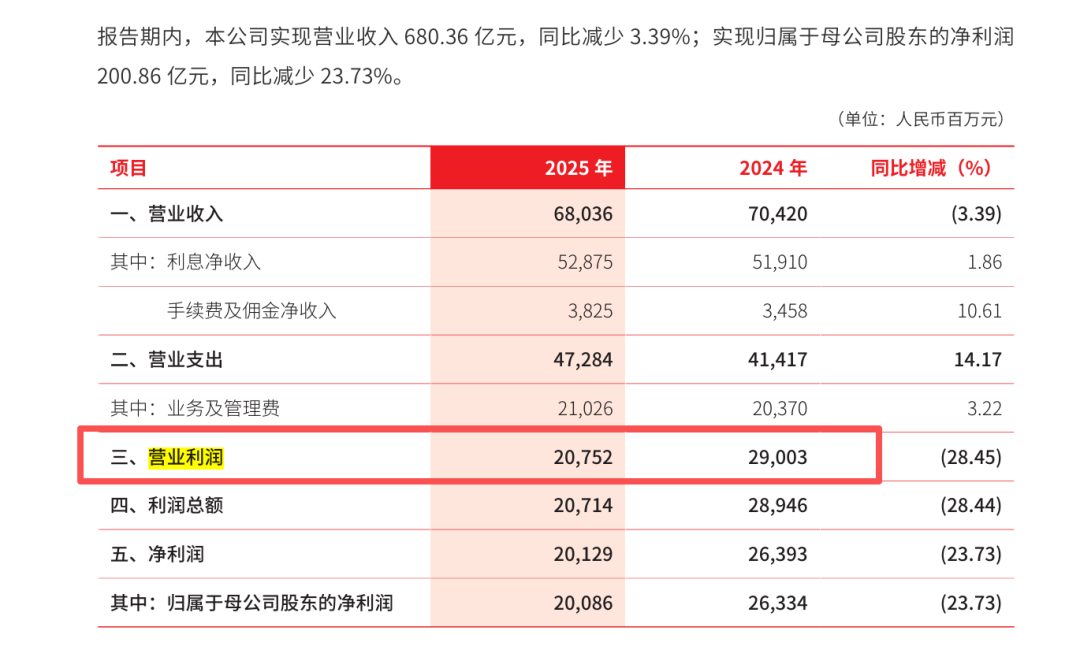

2025年,北京银行营业收入680.36 亿元,同比下降3.39%;归母净利润:200.86 亿元,同比下降23.73%。

利润表的表现并不好,当然其中有“拆雷”的因素。

2025年北京银行信用减值损失计提高达252.50亿元,相较上年多提51.47亿元。特别是四季度单季计提了约128.5亿元,在全年计提总额中占比过半,北京银行甚至出现了当季亏损的情况。

“拆雷”对长期经营是好的,正如北京银行新任行长戴炜所述:“与其把问题放在后面,不如主动理清家底,把包袱放下,轻装上阵。”

那,如果不考虑主动“拆雷”的因素,即北京银行保持去2024年相同的信用减值损失计提,北京银行的业绩会有什么变化?

相比于归母净利润,营业利润会更直观(因为可以排除税和营业外收支等干扰),2025年北京银行的营业利润为207.52亿元,加上多计提的51.47亿元,结果为258.99亿元,依然远远低于2024年的290.03亿元,同比下降幅度为10.7%。

即便再将北京银行2025年“受债券市场利率震荡上行影响,公允价值变动损益同比减少20.22亿元”加回到营业利润中,营业利润相比于2024年依然是减少的。

简单一句话,2025年北京银行的业绩是真不好,这不是简单的“卸下历史包袱”可以粉饰过去的,那么北京银行究竟为啥还要在2025年涨薪?

以下不是为官方定调,仅分析一个可能性:

2025年,北京银行新任行长戴炜上任,按银行业惯例:新管理层集中暴露历史风险、大额计提,把历史包袱集中卸下,把利润表的利空一次性释放,有利于未来业绩增长。

那么,2025年继续保持增长的员工薪酬,也是有利于利润表变化的一个举动呢?

我想,答案要去看2026年,北京银行的人均薪酬怎么变化。

毕竟,2026年第一季度,北京银行的业绩是不错的,实现了营业收入195.99亿元,同比增长14.43%;归母净利润80.98亿元,同比增长5.55%,业绩实现稳健增长。

按照这个势头,2026年北京银行人均薪酬继续上涨,才是正常逻辑。

最后,来个持仓截图护体吧,希望新的管理层能让股价起飞。

声明:本文仅为个人投资分析与观点分享,不构成任何投资建议。文中所有原始数据均来自上市公司公开披露的财报及官方信息,部分内容含人工计算,计算值及观点仅供参考。作者本人持有北京银行股票,短期无交易计划,中长期视市场变化而定,本文不代表任何机构立场。市场有风险,投资需谨慎。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号