本文共字,预计阅读时间。

【文|中国金融案例中心 编译:谢彬彬、胡畔】

近期,世界银行发布了《2026碳定价现状与趋势》研究报告,全面追踪全球碳排放权交易体系、碳税与碳信用机制的政策落地、市场运行、覆盖范围、价格走势与财政收益。作为应对气候变化的核心经济工具,碳定价的本质是将温室气体排放带来的气候灾害、环境治理等社会外部成本,转化为排放主体的内部成本,通过"谁排放、谁付费"的原则,促进企业主动减排、激励低碳技术创新,并为绿色发展筹集稳定资金。经过数十年发展,当前全球已形成两套主流直接定价机制:一是碳排放交易体系(ETS),政府设定排放总量上限,通过配额分配与市场交易形成价格,特点是"控总量、价浮动";二是碳税,政府直接设定每吨排放的固定税率,特点是"定价格、量浮动"。两类工具互补并行,共同构成全球碳定价的政策主干。

2025-2026年,全球能源市场波动、供应链紧张与欧盟碳边境调节机制正式落地,推动碳定价从单一气候政策升级为兼顾减排、财政、能源安全与产业竞争力的综合工具。全球碳定价体系在覆盖规模、机制多样性与市场成熟度上,均实现了十年以来最显著的升级。

直接碳定价:覆盖近三成全球排放,价格十年翻倍

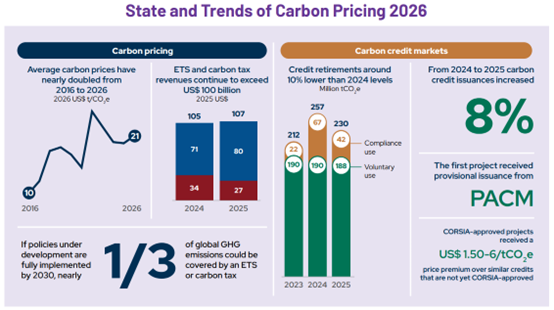

直接碳定价是全球减排的核心支柱。截至2026年4月,全球已实施87项碳定价工具(40项ETS、47项碳税),覆盖47个国家及欧盟,涵盖29%的全球温室气体排放。若巴西、土耳其、欧盟ETS2等在研政策按期落地,2030年覆盖比例将提升至近1/3。从结构来看,ETS扩张速度显著快于碳税,2016-2026年ETS覆盖排放占比从8%升至24%以上,碳税则稳定在4%~5%;行业覆盖持续拓展,工业与废弃物领域工具增速远超电力行业,体现出碳定价与产业低碳转型的深度绑定。

价格方面,2016-2026年全球加权平均碳价近乎翻倍,从约10美元/吨二氧化碳当量(下简称CO₂e)升至近21美元/吨CO₂e。碳价形成遵循清晰逻辑:ETS价格由配额松紧、能源价格、减排成本与政策预期共同决定,碳税税率则参考碳社会成本、行业承受能力制定并阶梯上调。区域与收入水平差异显著,欧洲和中亚均价68美元/吨,高收入经济体均价44美元/吨,均远高于发展中经济体。年度内新加坡碳税上调80%、南非上调31%,欧盟ETS价格波动加剧,韩国ETS大幅上涨,呈现出"整体上行、区域分化"的特征。

财政收益上,2025年全球碳定价收益达1070亿美元,同比增长2%,连续5年突破千亿美元。其中ETS贡献75%的收益,与2016年碳税收益三倍于ETS的格局完全反转。收益高度集中于高收入经济体,欧洲和中亚占比超85%,且用途持续聚焦绿色转型:欧盟要求100%ETS收益用于气候与能源领域,日本、美国加州、土耳其等均将收益定向投入能源转型、弱势社区保护与绿色产业项目,实现"以碳养绿"的良性循环。

与此同时,欧盟碳边境调节机制(CBAM)于2026年正式落地,覆盖水泥、钢铁、铝、化肥、电力、氢等高碳产品,通过抵扣出口国碳价、逐步取消欧盟内免费配额,推动全球碳定价协同。英国、塞尔维亚、澳大利亚等多国均在研究或推进边境碳调节政策,碳定价开始深度融入全球贸易规则,成为影响国际产业竞争力的关键变量。

碳信用市场:标准化产品主导,优质项目溢价凸显

碳信用是碳定价体系的重要补充。以1吨CO₂e的减排或移除量为标准单位,经第三方核查、权威机构签发后成为可交易的标准化产品。按减排/移除的作用原理分类,碳信用可分为减排/避免类与移除/碳汇类,前者包括可再生能源、能效提升、甲烷回收等项目,后者涵盖林业碳汇、生态碳汇、直接空气捕集、碳捕获与封存等类型;按发行主体划分,可分为国际独立标准信用、国家/地方政府信用、国际公约机制信用和国际行业专用信用;按使用场景划分,则可分为合规履约信用、自愿碳中和信用、国家自主贡献信用与国际行业合规信用四类产品。

市场规模方面,2025年全球碳信用发行量4.32亿吨,同比增长8%,较十年前增长85%;注销量同比下降11%,主因加州合规需求回归常态,自愿注销占比达82%,成为市场绝对主力。供给端呈现政府信用机制、独立机构信用、国际公约机制三大体系并行格局,政府信用机制发行量增长40%,独立机构信用仍占70%发行份额,《巴黎协定》信用机制(PACM)正式运行,缅甸清洁厨灶项目获首批签发,135个清洁发展机制(CDM)项目完成转型审批。跨境流通持续提速,《巴黎协定》第六条双边合作协议达108项,12国完成单边授权,可供应合格信用约4350万吨。

需求端迎来爆发式增长。2025年碳信用承购协议金额达120亿美元,为2024年3倍,承诺采购量占当年注销量70%,且集中于碳移除项目。国际航空碳抵消机制(CORSIA)、欧盟2040气候目标、巴西与土耳其ETS等带来长期明确需求。

价格层面呈现清晰的优质溢价特征,自然移除项目、CORSIA合格信用、高评级造林项目、工程移除项目均获得显著溢价,市场已形成明确分层,高合规、可核查、永久碳汇项目占据主流,低质量信用逐步出清。

市场演进趋势与底层支撑体系

全球碳定价与碳信用市场已从规模扩张进入质量提升阶段,呈现四大核心趋势。一是政策设计从广覆盖转向优效率,配额分配从免费向拍卖转型,抵消使用设限,MRV(监测、报告、核查)标准统一化,推动跨境机制互联互通;二是市场分层固化,核心碳原则、第三方评级、CORSIA合格清单形成三重质量门槛,优质资产获得流动性与溢价;三是融资模式创新突破,前期融资、预付承购、专项基金与风险担保工具快速发展,解决碳项目开发周期长、风险高的痛点,引导资金流向发展中国家;四是发展中经济体崛起,印度、越南等打破欧美主导格局,发展中国家成为碳信用主要供给方,通过碳市场吸纳气候融资。

作为市场运行的底层支撑,MRV体系贯穿碳定价全流程,通过持续监测、定期报告与第三方核查,保障排放数据与信用签发的真实准确,是避免数据造假、双重计算的核心保障。而《巴黎协定》第六条机制的落地,构建起全球统一的跨境碳信用规则,推动国别碳市场从分散走向协同,为全球碳定价一体化奠定制度基础。

现实挑战与未来展望

当前全球碳市场仍面临多重不确定性:2026年全球石油供应短缺与航运受阻,导致部分国家推迟碳税上调,能源冲击干扰政策节奏;ETS价格受宏观经济与政策调整影响波动剧烈,市场稳定性不足;机制重叠、双重计算等问题仍待规范,中低收入国家MRV与监管能力存在短板;CORSIA合格信用供给不足,或影响履约效果。

整体而言,2026年全球碳定价市场呈现覆盖扩容、价格上行、收益稳定、质量提升的核心特征。ETS成为主导定价工具,碳税稳步优化,边境碳调节重塑贸易规则;碳信用市场告别野蛮生长,走向高质量整合。未来五年,碳定价将持续向交通、建筑、农业等领域延伸,发展中经济体市场潜力加速释放,碳价水平逐步向碳社会成本靠拢,碳定价与碳信用市场将成为全球实现碳中和目标的核心经济支撑。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号