本文共字,预计阅读时间。

2025年,北美宠物保险龙头Trupanion实现净利1940万美元,成功实现扭亏为盈,其订阅收入达9.89亿美元,同比增长16%。

2026年一季度延续了盈利态势,验证了成熟市场长期订阅、数据驱动、直付闭环、精算定价的可持续盈利范式。

与此同时,2025年,国内市场宠物保险保费规模突破30亿元、同比增长超40%,但渗透率仅1.2%-3%、远低于欧美、日本、韩国的水平,同时存在理赔纠纷高发、风控缺位、同质化内卷的问题。

一面是精细化运营与利润释放,一面是规模狂奔与痛点隐现。宠物保险的赛道,隐藏着怎样的逻辑与机遇?

Trupanion盈利持续修复,订阅模式构筑长期壁垒

作为北美专注于单一赛道且拥有自属承保实体的巨头,Trupanion (NASDAQ: TRUP) 走的是一条深度垂直的专业化道路。

Trupanion深耕北美犬猫医疗订阅保险20多年,核心产品为宠物终身不限赔付额度医疗险,依托Vet Direct Pay™医院直付技术、全周期医疗数据沉淀、动态精算定价三大核心能力,构建起区别于流量型保险的长期价值商业模式。

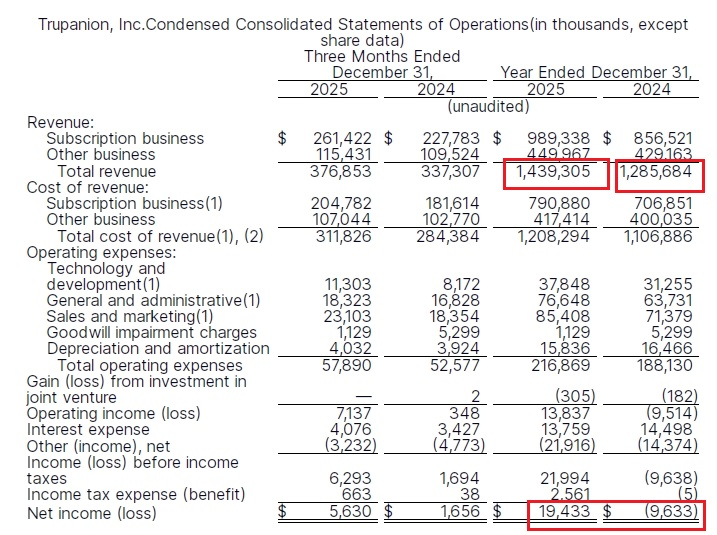

图源:公司财报

根据公司财报数据,2025年,Trupanion总营收14.39亿美元,同比增长12%,核心订阅业务收入9.893亿美元,同比增长16%,是增长的核心驱动力。

2025年,公司实现净利润1943万美元,较2024年的净亏损963万美元,大幅度增长301.8%,实现全面扭亏。

公司的核心业务,即订阅业务经调整运营利润率达15%,订阅投保宠物数量109.6万只,同比增长5%;公司主动优化低质量非订阅保单,总投保宠物164.76万只,同比微降2%,以短期规模收缩换取长期盈利质量提升。

到了2026年一季度,业绩延续向好态势,总营收3.84亿美元,同比增长12.3%。净利润488万美元,实现连续第四个季度盈利。

其中,订阅业务收入2.695亿美元,同比增长16%,订阅投保宠物110.58万只,同比增长5%。

Trupanion的盈利根基,在于跳出了流量思维、回归保险与医疗协同本质。

一方面是Vet Direct Pay™直付闭环,实现就医结账时向医院秒级直付理赔款,宠主无需垫付、无需提交材料,从根源上解决理赔痛点,绑定医院与用户两端。

另一方面是动态精算定价,基于宠物品种、年龄、既往病史、诊疗数据精准定价,跟随北美通货膨胀的情况,同步对宠物保险产品调价,避免赔付失控。

另外,终身保障+长期订阅,放弃短期投机,以长期续保价值覆盖长期风险成本,形成高用户终身价值、高留存的良性循环。所以,其增长来自单宠价值提升与留存优化,而非盲目拉新。

国内宠物保险,高速增长下的结构性失衡

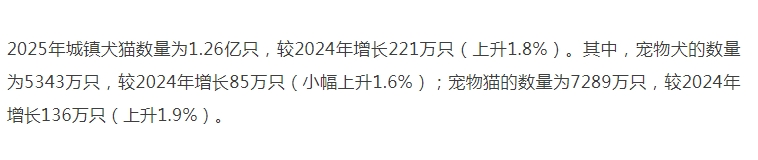

国内宠物保险业的特点是起步晚、增长快,《2026年中国宠物行业白皮书》数据显示,2025年国内宠物保险市场规模达30亿元至35亿元,同比增长超40%,行业的快速发展依托1.26亿城镇犬猫、超7000万养宠人群。

图源:2026年中国宠物行业白皮书

但高增长却难掩行业短板,国内以线上流量获客为主,险企与医院合作深度不够、名单频繁变动,真正打通数据、实现实时直付的医院占比极低,险企无法获取真实诊疗数据,核赔依赖人工、效率低,难以像Trupanion一样实现定价与风险精准匹配。

行业整体仍处亏损或微利状态,与Trupanion成熟模式形成鲜明反差。

最重要的是,行业一直聚焦于低价获客,首年保费10几元或几十元,存在保额低、赔付比例低、免责范围广等问题,陷入“低价获客→高赔付→续保涨价/拒保→口碑下滑→获客更难”的恶性循环,与Trupanion长期价值定价逻辑背道而驰。

当前国内宠物保险渗透率仅1.2%-3%,投保宠物不足400万只,远低于欧美20-30%、日韩5-10%的成熟市场水平。

核心症结在于用户信任不足、产品匹配度低、认知薄弱,理赔纠纷频发进一步抑制投保意愿,行业陷入增长快、渗透慢的怪圈。

据媒体报道,2025年,市场在售产品约90款,绝大多数为基础意外+普通医疗。保额1-3万元、免赔100-200元、报销比例60%-80%。

产品大部分先天性/遗传性疾病、老年慢性病、既往病史几乎全部免责,高龄、纯种、慢性病宠物被拒保或大幅涨价,而这类群体恰恰是刚需人群。

在黑猫投诉平台上,有关宠物保险相关投诉达1244条,集中在夸大宣传、免责条款模糊、定点医院频繁变动、流程繁琐,直接拉低续保率。

而且,全国的宠物医院高度分散,存在着信息化程度不一、缺乏统一诊疗与定价标准,过度医疗的问题。

同时,每日经济新闻曾报道,由于宠物鼻纹、芯片等唯一身份识别覆盖不足,带病投保、伪造病历、一宠多保等骗保行为猖獗,额外赔付成本占比超20%,部分渠道赔付率突破100%,产品卖得多、亏得多成为常态。

宠物保险的未来,从“卖保单”到“管健康”的价值重构

对比中美两个市场,表面都是宠物保险,底层逻辑却存在本质差异。

Trupanion的核心优势并不在于保费规模本身,而在于其深耕行业二十余年构建起的“直付+数据+兽医网络”三位一体业务模式。

公司拥有独家软件系统,可在兽医院实现“实时直赔”,理赔款以秒级速度直接划付至医院账户。这一业务闭环不仅优化了用户体验,更关键的是打通了诊疗数据,帮助公司精准预判医疗费用趋势,并动态调整产品定价,维持了自身的定价竞争力。

从行业发展来看,Trupanion与国内宠物保险市场的发展脉络实际上互为镜像。

前者代表了“精细化模型先行、规模随后跟进”的路径,验证了订阅模式在宠物保险领域的长期可行性;后者则展示了一个拥有庞大用户基数和极低渗透率的蓝海市场,在技术、互联网渠道和消费者意识觉醒三股合力的推动下,正经历从“量增”到“质升”的深刻转型。

目前国内多数宠物险产品仍以“保额覆盖、比例报销”的简单形态为主,赔付率波动大、盈利稳定性差。随着险企与宠物医院数据打通程度的提升,定价模型有望逐步向Trupanion的精细化方向靠拢。

中国市场的演进方向与这一逻辑高度吻合。2026年,行业趋势已清晰指向“保险+医疗”的服务闭环构建。

例如,2026年5月28日,京东健康与新瑞鹏宠物医疗集团正式签署战略合作协议。双方将围绕宠物互联网医院、创新型店铺开设、到家检测、宠物保险等领域展开深度合作。

但是,从目前来看,从顶层设计上推动行业诊疗标准化,仍是降低赔付不确定性、释放险企定价空间的关键支撑。

Trupanion从2024年亏损,到2025年扭亏,再到2026年确立盈利趋势的三年轨迹,实质上就是对宠物保险订阅模型商业可行性的持续验证。中国拥有更快的规模扩张速度和更具爆发力的互联网生态。

两个市场,一个负责证明模型跑得通,一个负责回答空间有多大,但最终都要回到价值重构的轨道上。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号