本文共字,预计阅读时间。

2025年10月1日,金监总局9号文——《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》正式落地。半年过去,城商行和民营银行的助贷业务撤退已成定局。

乌鲁木齐银行率先宣布自10月1日起全面停止合作类个人互联网消费贷款;龙江银行在披露的合作名单中,唯一的合作机构被标注为“已停止合作”;蓝海银行合作方从68家砍到28家,近六成被暂停投放;亿联银行合作机构更是从56家压缩至10家,清退比例超过80%。截至2026年4月,已有超过100家助贷、增信及导流机构被银行终止合作。

资金在撤退。但贷款需求没有消失。

此前公开信息显示,包括韩亚银行、富邦华一银行、渣打银行等多家在华展业的外资银行纷纷在其官网公布了互联网贷款合作机构名单,它们瞄准的是全国性线上流量,对接蚂蚁、京东、字节跳动等头部平台。

如今,一个被忽略的事实是:在城商行和民营银行大举收缩的同时,外资行、农商行以及地下金融正在悄然填补这片空白。消金界关注到,从头部农商行到省级联社到村镇银行,都在入场,形成“补位”。

万亿农商行的分化路径

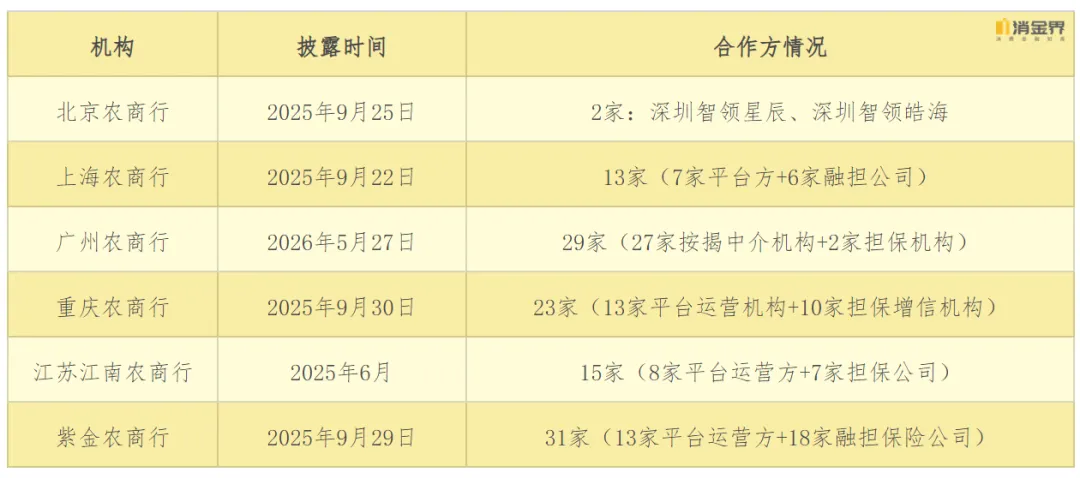

根据公开信息,已有多家农商行在官网公布了互联网贷款合作机构名单。

其中,全国农商行资产规模突破万亿的“四驾马车”——重庆农商行、上海农商行、广州农商行、北京农商行——合计资产规模已超过5.9万亿元,在资产规模前十大农商行中占比近六成。这四家农商行均已在官网披露了合作机构名单。

从上述信息可以看出,北京农商行只接字节、上海农商行适度参与、重庆农商行全面嵌入、广州农商行零接入——万亿资产规模不是决定是否参与助贷的唯一变量,管理层的战略选择才是。

重庆农商行2025年年报显示,其消费贷同比增长23.01%,是零售贷款中唯一正增长的品类——同期个人经营贷同比下降4.01%,按揭贷款同比下降1.40%。2025年营收286.48亿元,同比增长1.37%;2026年一季度营收增速进一步加速至8.22%。资产规模从2025年末的1.67万亿元增长至2026年一季度末的1.77万亿元。其消费贷23%的逆势增长,恰恰发生在它深度嵌入助贷生态的背景下——这至少说明,在万亿农商行内部,“自营”与“助贷”并非对立关系,而是不同管理层在不同禀赋下的理性选择。值得注意的是,字节跳动正在成为农商行接入助贷生态的优先选项。

农商行的补位和省联社改革:被低估的变量?

除了头部农商行,紫金农商行、江南农商行也披露了合作助贷机构信息。紫金农商行的合作名单多达31家,是所有已披露名单的农商行中最长的,合作深度甚至超过部分城商行;江南农商行也合作了15家合作方。

其余大多数农商行、村镇银行并未公布合作助贷机构名单。不过,天津滨海农商行近期在其官网上披露了一份“持牌征信机构和第三方数据信息机构列表”,从中可以窥见一斑。

根据名单信息,其第三方数据信息机构多达14家,涵盖身份核验(中盾安信、天行数科、腾讯云)、银行卡核验(金联汇通)、地址数据(同盾)、社保数据(金保信)、OCR识别(易道博识、合合信息)、IP数据(郑州埃文)、房产数据(世联土地、云房数据、天津金宇)、婚姻核验(农信银资金清算中心、贵州数据宝)等十多个品类。

同时接入两家持牌个人征信机构(百行征信、朴道征信),加上14家第三方数据供应商,一家农商行搭建的数据基础设施已经覆盖了贷前风控的完整链条——从身份核验到反欺诈,从征信评分到资产评估。

作为一家中等规模的农商行,天津滨海农商行的数据基建投入远超行业平均。大多数同体量的农商行在做线上信贷时,采购的几乎全部是标准化产品,极少做到如此完整的多维数据覆盖。这至少说明:在城商行撤退的窗口期,部分中型农商行正在系统性地建设线上信贷能力,而非零散采购。

如果说万亿农商行的消费贷增长是一个明确的趋势,那么省联社改革则是被市场严重低估的结构性变量。

2026年5月,全国已有18个省份完成农信系统改革,形成“省级统一法人农商行”和“省级农商联合银行”两大主流模式。辽宁、海南、河南、内蒙古、吉林、新疆、甘肃7地选择了统一法人模式——原来的单体农商行被合并为一家省级法人银行。浙江、山西、广西、江苏、贵州等地选择了联合银行模式——法人地位不变,但核心业务决策权上收至省级平台。

对助贷市场来说,省级农商联合银行和统一法人农商行,是否可以作为省级机构统一对接助贷平台,整合辖内数百家法人机构的信贷需求,进而突破单一农商行“回归本地”的跨区域展业限制?以广东为例,广东农信联社辖内81家农商行法人机构,如果通过省级平台统一对接互联网贷款和风控数据服务,其能力远非单一农商行可比。

接不住的盘面

不过,扩张不是故事的全部。农商行的进场与收缩在同时发生。

比如,同属长三角、同为农商行,有的在全面接入助贷平台,有的在断臂退出。

此前公开信息显示,华东某农商行不仅全面停止了个人经营贷的助贷合作,对于消费类互联网金融贷款也持“到期不续”态度。这种做法在农商行中并非个案。

省联社改革本身也在加速农商行的法人合并。统一法人模式下,原来的单体农商行失去独立法人地位,不再作为独立机构对外合作。这意味着农商行的数量未来大概率会下降——不是因为退出,而是因为合并收口。

如今农商行填补的,不是城商行撤退的全部,而是特定层级的缺口。

城商行过去在助贷链条中的角色是“中间层”——资金成本低于持牌消金,低于民营银行,高于农商行,对接的既包括头部互联网平台的流量,也承接了大量中小助贷平台的下沉客群,利率区间集中在18%-24%。9号文将增信服务费、担保费全部计入综合融资成本,24%封顶后,这一层级的利润空间被彻底压缩。

头部农商行的资金成本结构天然适合24%红线之下的信贷投放——重庆农商行个人存款占比超过85%,存款成本率仅1.37%;上海农商行存款成本率1.47%。数百家线下网点积累的本地化客户数据,是线上流量平台无法复制的资产。

但农商行的体量和风险偏好,决定了它们接不住城商行留下的全部盘面。

9号文之后,24%利率上限统一按APR口径执行。IRR口径下尚可维持的利差空间,在APR口径下进一步被压缩。一些中小助贷平台反映,现在能拿到的资金全部是APR定价,而且资金方对资产质量的要求明显提高——通过率下降、客群上移、额度收紧。

更关键的问题是资损。利率上限压下来后,平台没有足够的空间覆盖坏账成本。资金紧加上资损差,整个商业模式开始断裂——部分中小平台已经出现亏损,退出意愿强烈。农商行虽然资金成本低,但它的风控能力和数字化水平与城商行不在一个量级,对线上流量客群的风险定价能力有限。让农商行去接城商行退出的全部盘面,既不现实,也不安全。

9号文划定的不是一条终点线,而是一条分水岭。分水岭的这一边,是城商行和民营银行的集体撤退;分水岭的那一边,是农商行、外资行和省级平台的多层补位。

但补位并不意味着格局已定。“一旦资金稳定,我们的业务还会重启,”不少机构对当下市场持观望态度——观望资产质量企稳的信号,观望监管政策的确定性。

然而观望是有代价的。对于大量中小助贷平台而言,资金荒持续的时间已经超出了它们的现金储备极限。资损恶化叠加APR口径压价,利润空间被双向挤压,亏损从账面蔓延到现金流。在新的资金到来之前,它们已经倒在了黎明前。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号