本文共字,预计阅读时间。

美国的寿险市场正经历一场快速增长。

根据相关数据显示,美国2026年第一季度的个人寿险销售新单年化保费达到了45亿美元、同比增长10%,同期保单销售量增长了9%。

而在所有的细分品类中,终身寿险以36%的市场份额领跑,保费收入达到16亿美元、同比增长9%。强劲的增长势头的背后,主要得益于“丧葬保险”的推动。

有业内人士表明,作为专门针对老年人设计的终身寿险产品,如今丧葬保险已经成为美国老年群体中普及率极高的“金融工具”。

在当下国内老龄化加速、殡葬成本攀升、家庭保障意识觉醒的大背景下,美国成熟的丧葬保险市场体系能给予我们哪些参考价值和借鉴经验?我们将具体展开分析,并结合国内市场环境,探讨发展丧葬保险的可能性。

保额较低、无需体检的丧葬保险,已成为美国老年群体最大保障?

作为终身寿险的核心细分品类,丧葬保险是专为覆盖葬礼费用(火化、追悼会等)、医疗账单(投保人去世前未结清的医院账单和临终医疗开支)、未偿还债务与法律费用(信用卡账单、遗产清算相关费用等)的小额终身寿险。

这里值得一提的是,丧葬保险理赔金通常是直接支付给受益人(通常是配偶或成年子女),可以绕过专门的遗产认证程序,远快于传统寿险的理赔周期,使得家属可以及时用这笔资金来承担逝者的各种身后事宜。

从市场规模来看,根据Research and Markets的报告数据显示,2025年全球丧葬保险市场规模约为3203.9亿美元。预计到2034年,丧葬保险市场规模将增长至5273亿美元。

在区域分布方面,美国占据了全球丧葬保险市场份额的41%,是当之无愧的全球最大丧葬保险市场,且市场规模仍在持续快速增长。

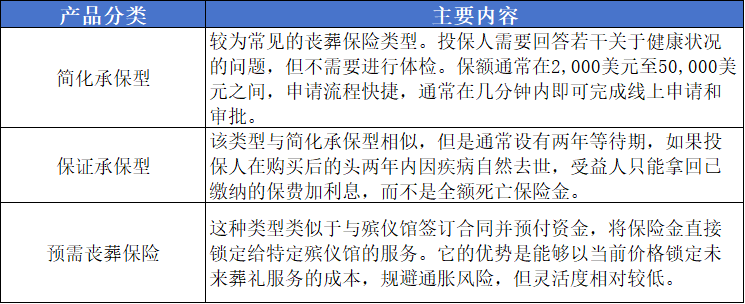

从产品分类来看,目前美国的丧葬保险主要可以分为三大类别,分别是简化承保型、保证承保型、预需丧葬保险三大类。

以简化承保型为例,该类型是属于较为常见的丧葬保险类型,不需要体检,只需要告知相关的健康状况,申请和审批都极为方便简捷,保额通常在2000美元到5000美元不等。

那么为什么丧葬保险在美国如此受欢迎,主要有以下四点原因:

第一,老龄化浪潮的推动

根据美国人口普查局数据显示,美国2025年65岁及以上人口约为6120万、占总人口的18%,且老龄化增速正在不断加快。而老龄化人口的快速增长,直接推动了丧葬保险的市场规模。

第二,葬礼成本的持续走高

根据美国殡葬业者协会的2026年数据统计,美国传统葬礼的平均费用为8300美元、传统火葬的平均费用为6280美元;直接丧葬的平均费用为5138美元、直接火葬的平均费用为2202美元。且这一数据正在持续走高,高额的丧葬费用让绝大多数老人担心自己的葬礼会给亲人带来沉重经济负担。

第三,门槛低且保费亲民

前文我们已经提及,丧葬保险的特点是保额小、保费低,且不需要体检,因此绝大多数的老人都负担得起。最重要的是丧葬保险理赔金直接支付给受益人且免税,不需要通过遗产认证程序。

第四,保险公司与殡仪馆多方共同推动丧葬保险发展

据悉,美国的保险公司会针对老年人需求量身定制,与殡仪馆、老年人协会进行合作,并通过代理网络、直销销售以及数字平台等渠道,进一步提升丧葬保险的市场渗透率。

海外丧葬保险产品案例:以差异化定位抢占细分市场

在以美国为代表的北美地区,丧葬保险市场已经形成了高度成熟的产品体系,保险公司以差异化定位抢占细分市场。

具体来看,美国的丧葬保险主要以免体检的简便承保为主,保额大多在5000美元-25000美元区间,其市场上有很多备受推荐的保险公司,比如Colonial Penn、Mutual of Omaha、Transamerica、AARP等等,这些保险公司在产品特点、服务范围和目标客户上各具优势,并在业内具备一定的影响力。

1.Colonial Penn:主打无条件承保,以低保费吸引用户

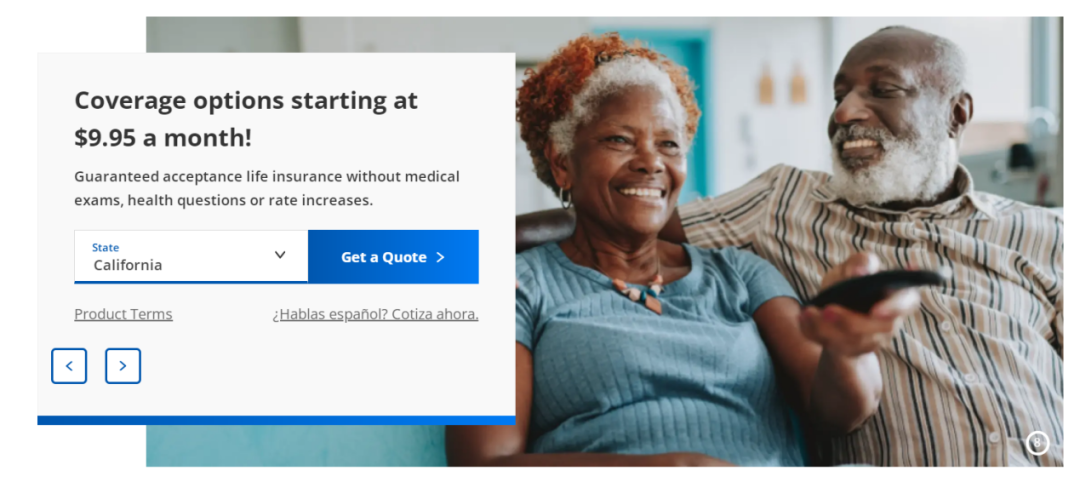

Colonial Penn早在1968年起,起便开创性地专注于通过电视和邮件直销等方式为超过50岁的老年群体提供免体检的保证承保终身寿险,随后开始专注于丧葬保险业务,并成为丧葬保险领域的标志性品牌。

Colonial Penn丧葬保险最大的特点是无需任何体检和健康问询,接受率100%,每月保费仅需9.95美元,50至85岁的老年人群均可投保。

但这里值得一提的是,Colonial Penn设立了两年限定期的标准,若投保人在保单生效两年内因自然原因去世,受益人仅能获得已缴保费加利息的返还,从而有效规避了逆选择风险。

2.Mutual of Omaha:产品兼顾品质与性价比

作为一家成立时间超过百年的互助保险公司,Mutual of Omaha丧葬保险最大的特点就是兼顾品质与性价比。

Mutual of Omaha主打保证承保型的丧葬保险,主要面向45至85岁的投保群体,提供2000美元至40000美元的保额选项。

Mutual of Omaha的优势是将品牌信誉与产品精妙结合,即便客户选择了保证承保型的丧葬保险,其等待期也较为合理。如投保人因自然原因在两年等待期内去世,可以在原基础上获得10%的返还;如因意外去世,则从保单生效首日起获全额赔付,能够有效缓解投保人拿不到保额的担忧。

同时,Mutual of Omaha连续多年稳定的财务表现,也使其在竞争激烈的丧葬保险市场中建立了极强的信任壁垒。

3.Lincoln Heritage:主打葬礼配套服务

在美国所有的丧葬保险产品中,Lincoln Heritage应该是最创新性的。

Lincoln Heritage丧葬保险在全美48个州销售,主要面向85岁以下的投保人,并提供最高35000美元的现金死亡理赔金。

据悉,Lincoln Heritage主打“保险+服务”的双轮驱动,产品里免费为投保人提供殡葬保护协会的配套服务,投保人身故后实时协助家属对比当地殡仪馆的价格,安排葬礼服务并防止被不当溢价,平均可以节省高达1800美元的开支。

同时,丧葬保险理赔周期通常为24小时甚至更长,如果殡仪馆要求结清款项,Funeral Advantage所提供的殡葬协会能够先垫付这部分费用。此类临终关怀服务也让Lincoln Heritage在丧葬保险市场中建立起差异化的竞争力。

4.Fidelity Life :以灵活的承保和便捷的申请著称

Fidelity Life作为美国最优质的丧葬险供应商之一,以灵活的承保和便捷的申请著称,主要提供保额在5000美元至35000美元之间的丧葬保险。

除了传统的保证承保型的丧葬保险,Fidelity Life还推出了针对健康状况良好或仅有轻微健康问题的专属产品。该产品专为50至85岁中老年人设计,旨在快速覆盖葬礼等最终开支,其首日即提供100%全额身故理赔是区别于同类产品最大的优势。

值得一提的是,该产品保费一旦确定便终身固定,不会上涨。并且允许确诊绝症的投保人在生前提前支取部分身故理赔金,保证财务灵活性,这一点广受消费者的好评。

丧葬保险在中国有未来吗?从机遇中看本土化困境

如果我们把视线转向国内,丧葬保险能在美国创造如此大的市场规模,在中国能复制吗?答案是有机会,但存在不小的本土化困境。

首先是人口老龄化加速。截止2025年,我国60岁及以上人口为32338万人,较2024年增加1307万人。老龄化人口的持续攀升为丧葬保险提供了最根本的动力,对身后事有财务规划需求的老年人群正在极速扩张。

其次看葬礼费用,丧葬保险存在的底层逻辑之一就是葬礼费用的高企。相较于美国,中国高昂的丧葬费用情况更为突出。根据英国人寿保险机构SunLife的一项数据调查显示,中国的人均丧葬费用为37375元,仅次于日本,排名全球第二。这意味中国人为人生终点付出越来越高昂的成本。

所以从人口老龄化和高昂的葬礼费用来看,中国是有发展丧葬保险的巨大空间,那么为何丧葬保险在国内迟迟没有发展的苗头?主要存在以下四大本土化困境。

第一,文化禁忌

“死亡”在中国文化中一直属于话题禁忌。有业内人士表明,国人对于"死亡、丧葬"话题较为敏感,普遍认为提前购买丧葬保险不吉利,尤其在老年群体中,抵触情绪较高。因此国内保险公司大多在语言上对产品进行“包装”,聚焦“爱与传承”、“不让家人负重”等人伦主题,并将丧葬保险以附加险或“生前契约”的形式推出,从而降低公众对丧葬保险的抵触情绪。

比如在2016年,国内某家保险公司推出了一款“福寿一生”和“生前契约”的组合产品,该产品共分为13000元和35000元两种套餐,均有每年保额3%的复利递增。服务项目包含、临终关怀、治丧、殡仪等,为客户提供“殡、葬、祭、品”等一站式服务。

据悉,该产品业绩不佳,既未形成规模化销售,也未解决法律存在的模糊性。

第二,家庭决策结构差异

在美国,丧葬保险通常由中老年自己决策,自己付钱,受益人是子女。而在中国,老人购买保险通常是由子女决策和出钱,这种错位的角色关系会给产品的直接销售带来压力,同时由子女购买丧葬保险这个话题在家庭对话里的文化敏感程度,要比老人自己买高得多。

第三,逆选择风险下的挑战

愿意主动购买丧葬保险的老年人,往往已经身体状况堪忧。美国已经积累了数十年的数据,并且采用了“两年等待期”这道防线,投保人两年内因自然原因去世,只能拿回保费及微薄利息,在这样的基础上才能够做到明确定价。而中国保险公司没有这个数据基础,一旦开展相关业务,很可能会出现定价偏低、赔付较高的情况。

第四,殡葬制度差异,美国丧葬保险模式无法照搬

美国的殡葬服务业市场化程度极高,而国内殡葬行业处于半垄断,定价不透明、区域差异大,因此丧葬保险难以精准对接服务,像殡葬配套等服务难以照搬美国的模式。

总结:从需求端来看,昂贵的殡葬成本、加速的老龄化进程,让丧葬保险成为一个不容忽视的巨大市场;从供给端看,文化禁忌、家庭决策结构的特殊性、制度差异等各方面因素,又为丧葬保险的推广落地设置了重重障碍。而对于保险公司来说,未来谁能率先打破本土化难题,打造亲民优质的保险服务,谁就能抢占丧葬保险这个千亿级的刚需赛道。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号