本文共字,预计阅读时间。

几家上市助贷平台的一季度财报陆续出来了,各家的情况基本明朗。整体感觉是头部稳住了,腰尾部还在往下探;好消息是风险的前瞻指标在好转,坏消息是账面上的逾期率还在往上走。

这篇文章,我们分别从资产结构调整、风险表现、财务分层、未来展望等几个部分具体聊下,数据来自财报。

资产端在调结构:表内贷款多了,转介业务又火了

一季度各家财报透出来的第一个信号,是资产端正在经历一轮调整。

推动调整的有两个政策:一个是2025年落地的助贷新规,把定价上限卡在24%;另一个是2026年初发布的金融产品网络营销管理办法,把获客方式也管住了。

两件事叠加,资金供给侧的收紧程度,比业内预期的还要严。

面对这个局面,梳理了几家机构的相关信息,发现行业主要做了两个方向的调整。

一是拿自己的小贷牌照和ABS,把表内资产做大。

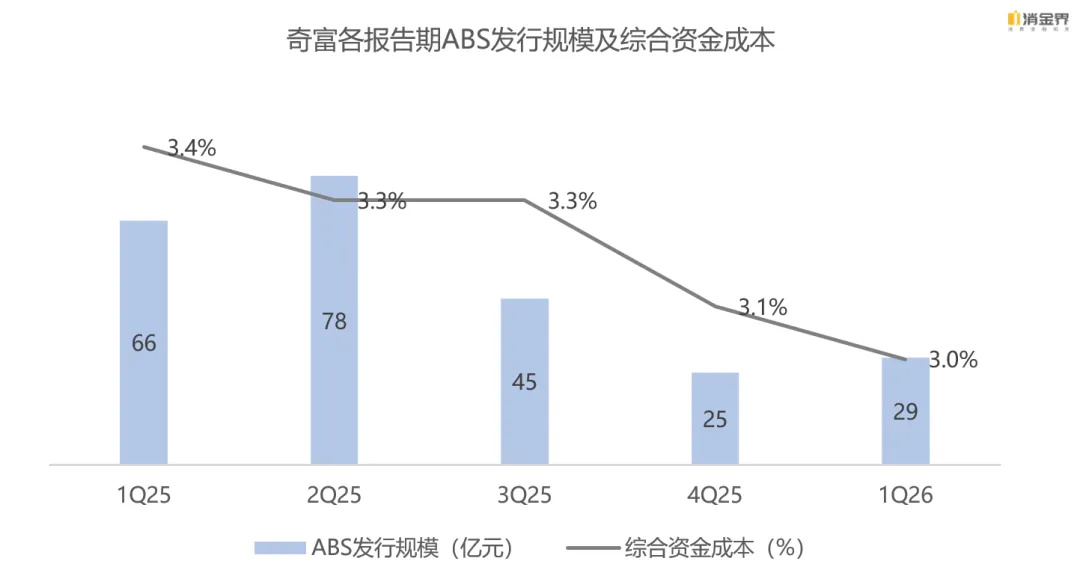

奇富、信也、乐信、小赢等平台都有小贷牌照,部分平台持续保持ABS发行,相较于之前,一季度这几家都加大了表内贷款的投放。

逻辑也很简单。表外业务主要是轻资本撮合业务,受资金方避险情绪影响,说断就断;表内业务用自己的钱放贷,自主权更大,虽然占资本金,但部分头部平台如奇富有较高额度的ABS可以周转,相较于外部资金而言,综合资金成本反而在进一步走低。

这个调整在财务上留下两个痕迹。

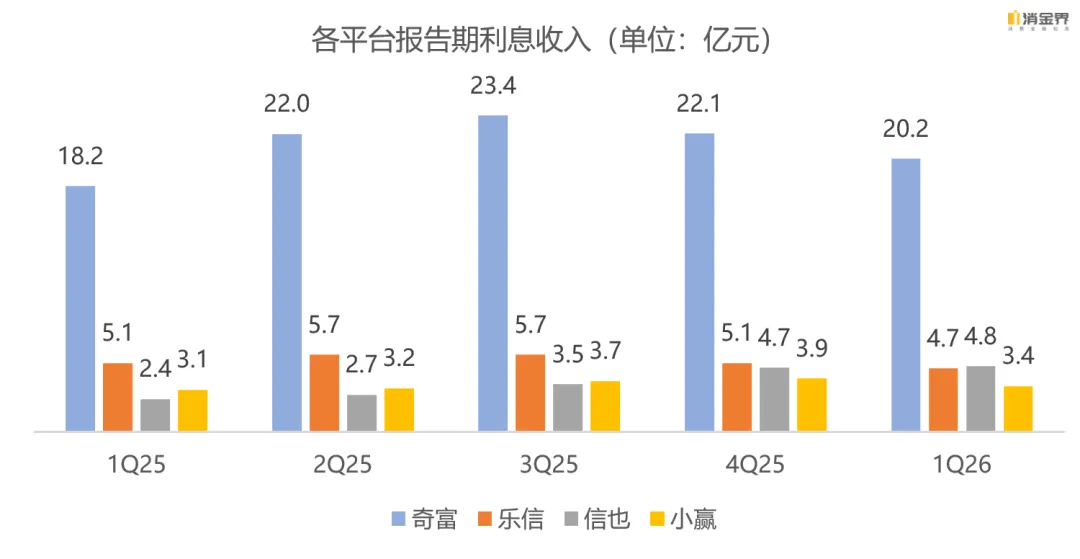

一是表内利息收入明显上涨。奇富一季度融资收入,主要来自表内贷款利息,同比增长11.2%,环比虽然因规模收缩微降,但绝对额还守在20亿元以上。信也的净利息收入,也就是表内贷款利息扣除资金成本后的收入,同比增长超过100%。当然高增长有基数低的原因,但趋势是清楚的。

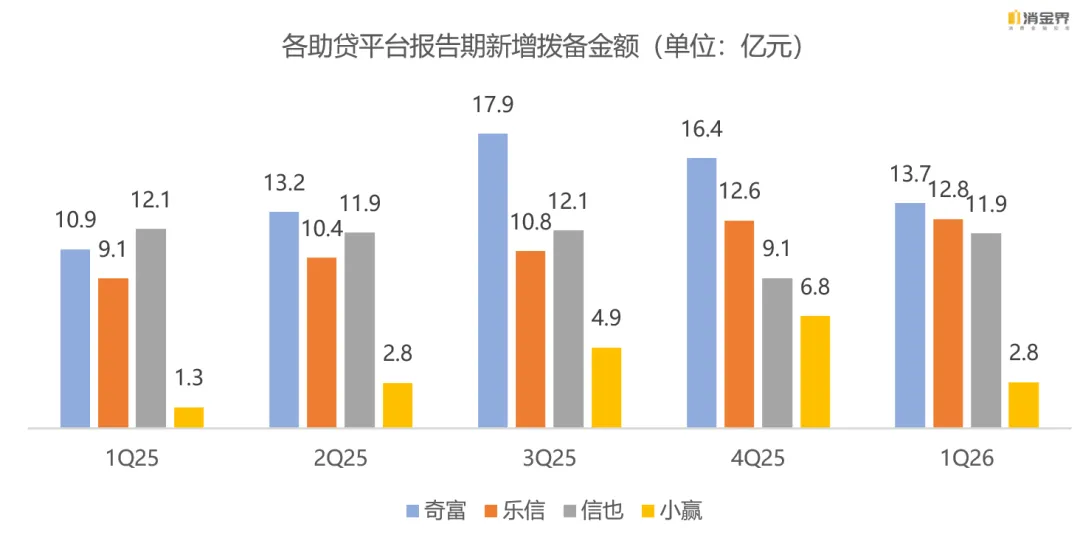

二是拨备维持在较高水平。表内贷款按摊余成本计量,贷款发放时就要计提预期信用损失(CECL模型)。这种“拨备前置”的安排,使得表内业务的全周期利润有明显的滞后效应——前期计提的拨备会吃掉当期利润,后续收回或资产质量改善时才能释放回来。

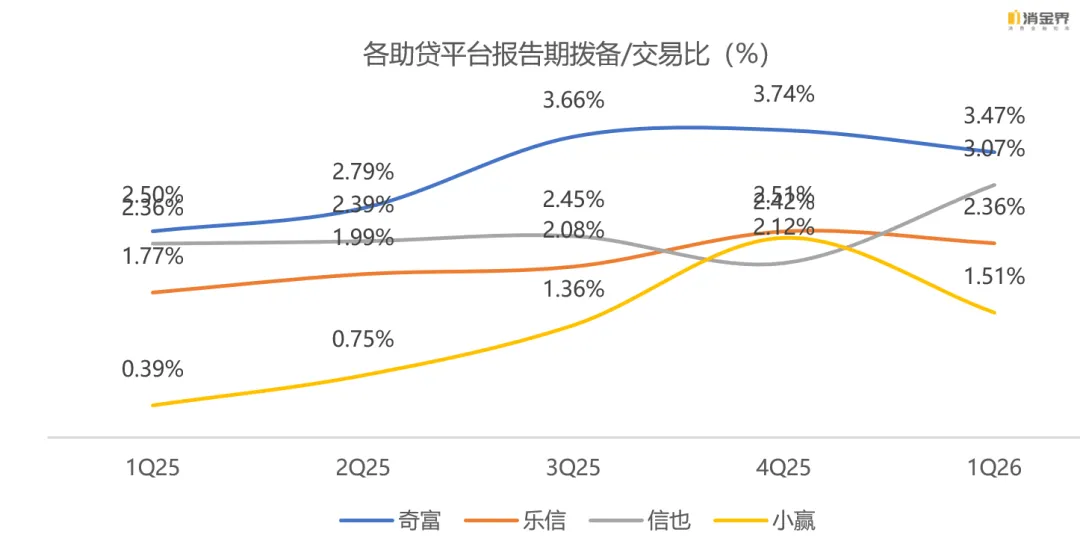

从报表看,奇富一季度拨备总额约13.7亿元,乐信约12.8亿元,信也约11.9亿元。拨备/交易比虽然比去年四季度有所下降,但仍处于历史高位。表内业务拉高了利息收入,但对当期利润的贡献是打了折扣的。

(注:奇富交易使用的是重资本模式下的交易,其他平台因未披露轻资本模式下交易规模,取全平台交易规模)

第二个调整是平台模式下的转介服务又火了,这个调整的动因也不复杂。资金方在经济疲软周期下对信贷资产质量普遍担心,加上自身对助贷平台风控能力的判断趋于保守,更愿意接受“保底收益”而不是“风险分润”。重资本的平台兜底业务还在持续做,纯撮合、不兜底的轻资本业务被进一步收紧。

那些原本要走轻资本渠道的流量往哪儿去?答案是转介服务。

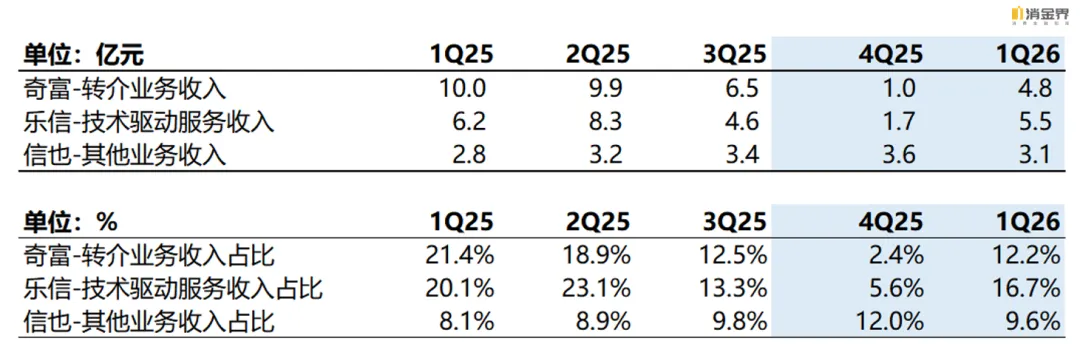

奇富有ICE(智能信贷引擎),乐信有ICP(数智分发平台),信也把这块归在“其他收入”里。转介的逻辑也很简单——平台把自家审核不通过或定价不匹配的用户,导给其他能接受更高风险的机构。平台赚转介费,不承担信用风险。

数据显示,一季度奇富和乐信两家头部平台转介业务收入环比大增。奇富ICE业务收入环比增长377.3%,乐信技术赋能服务收入(含ICP)虽然同比还在降,但环比大增224.6%。这块业务的起量,说明下游承接方的需求确实还在。

需要点出的是,这次转介业务相较之前有一些结构上的变化。以前接转介流量的主要是定价更高、风险容忍度更高的腰尾部助贷平台,产品以现金贷为主。但这季度开始,腰尾部平台自身也在收缩——资金方断供、合规成本上升、资产质量恶化,它们已经没有能力像以前那样大口“吃量”。

那流量去了哪里?结合同业交流的信息,承接方变成了更偏线下的车抵贷、抵押贷机构。这类产品的特点是:单笔额度更高,从几万到几十万;分佣比例不高,因为抵押类产品毛利薄;但绝对金额大。只要下游有足够多的门店做线下承接,收入侧短期内是有保障的。奇富和乐信的转介收入环比暴增,一定程度上印证了这个逻辑。

但这个业务的风险点也很明显。车抵贷市场已经有大量玩家涌入,竞争在加剧。同时,车抵贷资产的坏账率也在走高——经济下行周期,有车的用户也会断供,车贬值又快,回收难度大。转介业务短期内能撑收入,但可持续性需要持续观察。

风险:滞后指标还在涨,前瞻指标已经好转

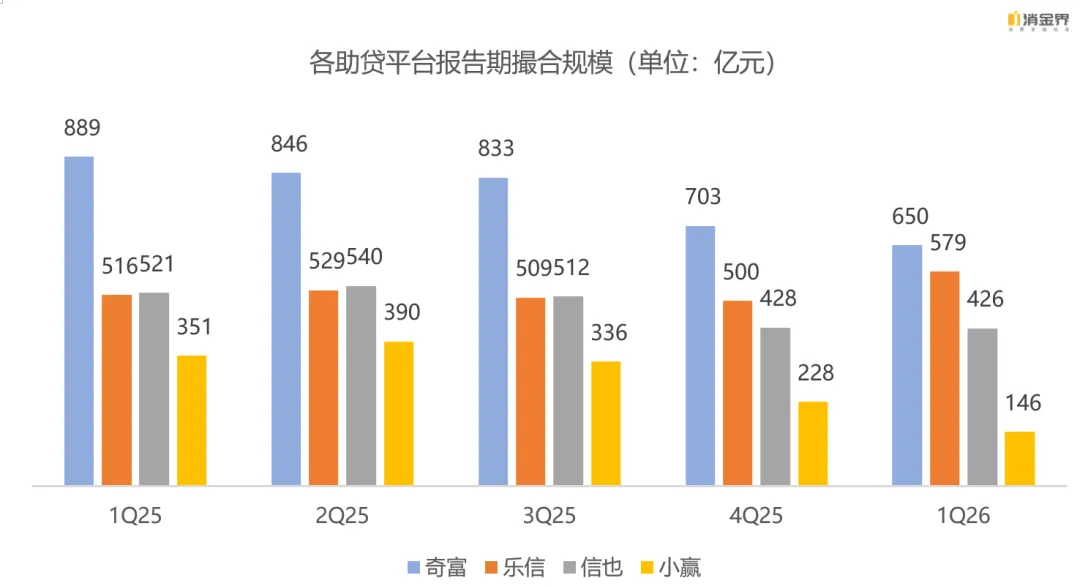

一季度的风险表现,可以用一句话概括:好坏掺半。好消息是新发放贷款的质量已经看到改善,坏消息是账面上的逾期率还在走高——各家90天+逾期率(M3+)普遍上升。奇富从2.71%升到3.50%,乐信从3.10%升到3.50%,信也中国区从2.85%升到3.11%。

上升的原因有两个。第一个是分母端在收缩,各家交易规模同比、环比都在降,在贷余额跟着往下走,分母小了,即使逾期金额不变,逾期率也会被动上升;第二个是分子端在扩大,2025年三季度之前发放的贷款,有一部分风险在本季度集中暴露出来,这批贷款的发放时点,行业还处于“抢规模”的状态,风控标准相对宽松,经过半年到一年的账龄沉淀,逾期开始体现在90天+指标里。

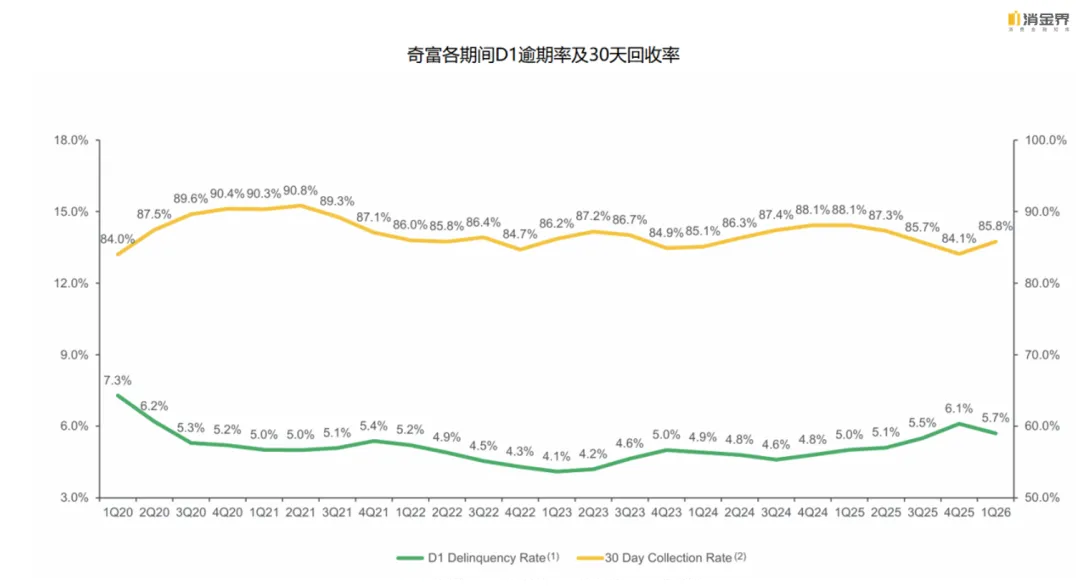

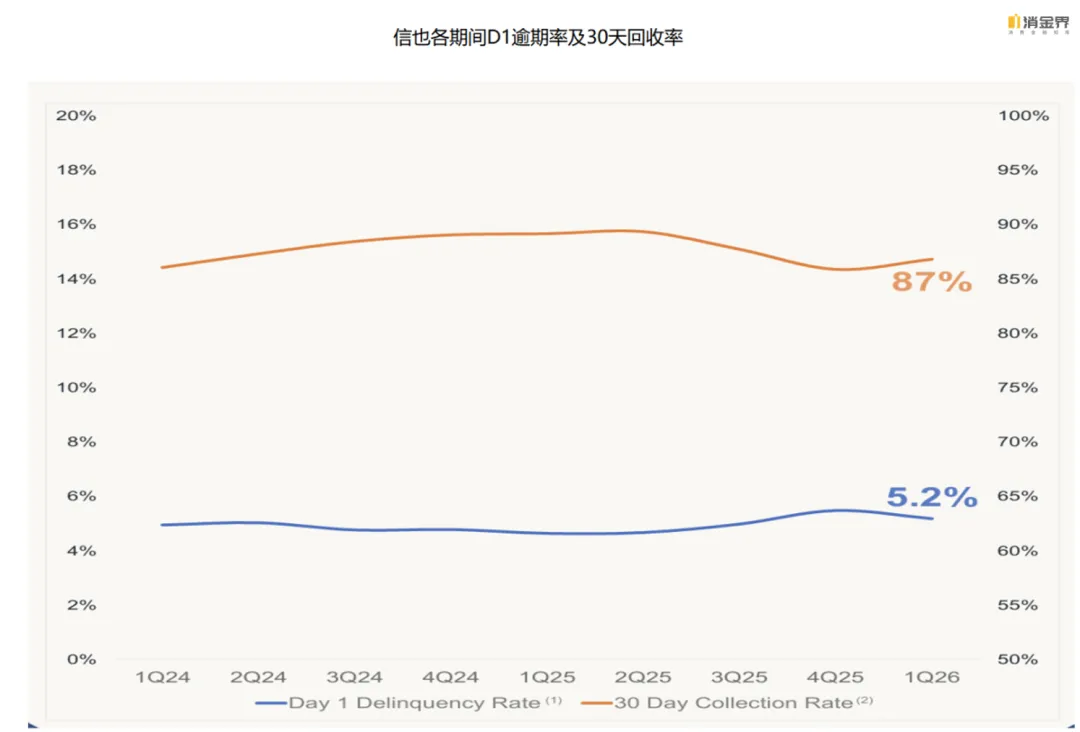

再看好消息。前瞻性风险指标在一季度明显改善,这几家头部公司的D1逾期率、FPD7、FPD30+、C-M2、30天回收率等指标,环比都出现了好转。

奇富的FPD7环比下降约20%,D1逾期率从去年四季度的6.1%降到5.7%。信也的FPD30+环比下降约22%,D1逾期率在4月底已降至5%以下,恢复到2025年7-8月的水平。乐信的新客FPD30+控制在1%以下。奇富的C-M2比率(逾期30天经催收后仍未回收的比例)已降至0.8%,环比下降17%,恢复到2025年7-8月的水平。

这些指标指向同一个结论——2025年Q4开始收紧的风控政策,已经在新增资产的质量上看到了效果。新发放的贷款,违约率在下降,回收率在提升。伴随存量资产的持续出清,行业风险侧的底部形态已经逐渐清晰。如果二季度没有重大外部冲击,资产质量有望在2026年年中出现拐点。

但这里要加一个限定——这个判断只适用于头部三家平台奇富、乐信、信也。

腰尾部平台的处境完全不同。以某平台为例,91-180天逾期率已经接近10%,是头部的3倍。前瞻指标没有披露,但从交易规模同比暴跌58%、环比再降35%来看,新增资产的质量也不乐观。

腰尾部平台面临的是系统性困境——客群质量本来就差,风控能力跟不上,资金方一收紧就被“断粮”,业务规模被迫收缩,规模收缩又导致风险指标被动恶化——这是一个很难解开的负向循环。活下去,对它们来说仍然是第一优先级的事情。

财务表现:头部已稳住

一季度的财务数据呈现出一个清晰的分层:头部三家基本稳住了,腰尾部还在往下探。

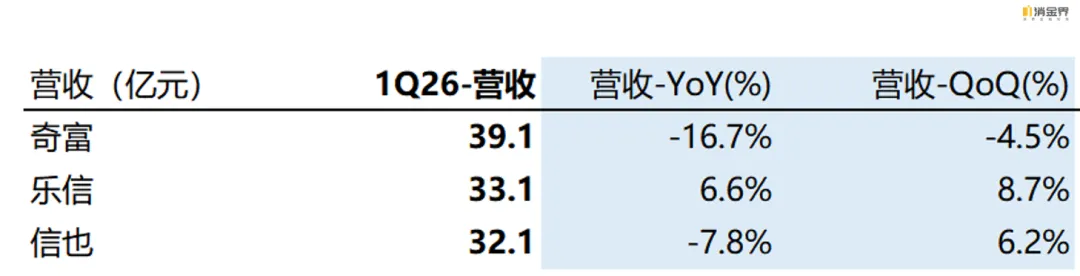

本季度收入侧受两个因素拖累:第一个是定价下降。奇富一季度平均IRR已降至18.7%,环比再降0.8个百分点,24%的上限不是说说而已,各家都在往这个方向压。第二个是交易规模下滑。奇富一季度交易规模同比降26.8%,信也降18.2%。量价齐跌,收入端自然承压。

利润侧除了上述两个明面的因素影响外,拨备这个相对主观的因素影响也值得关注。

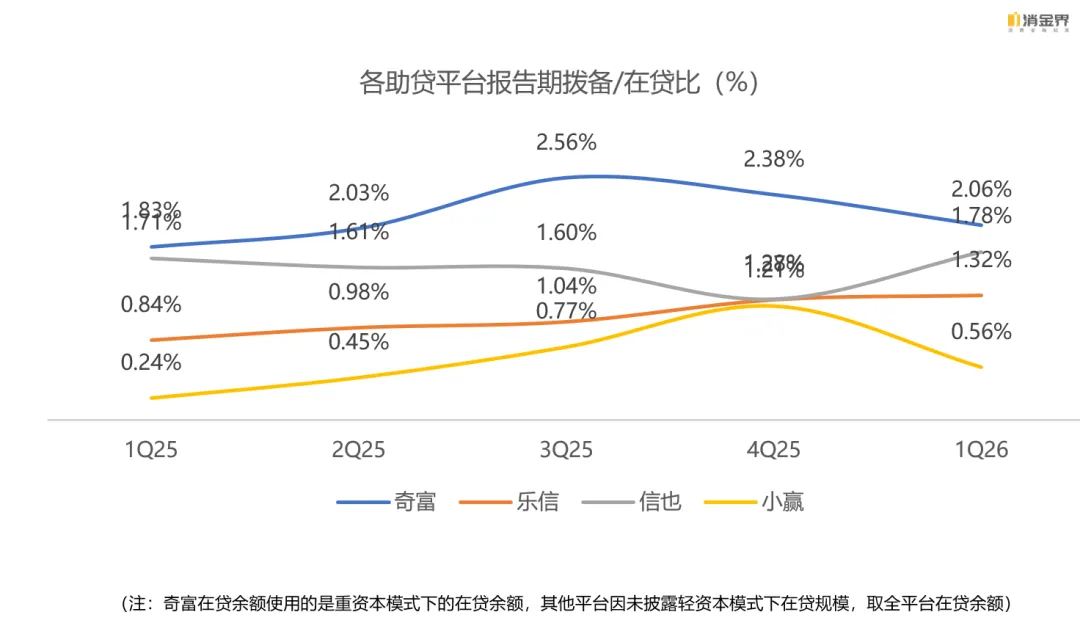

一季度各家拨备计提仍然偏谨慎,奇富、乐信、信也单季拨备总额都在10-15亿的量级。拨备覆盖率较上期有所下降,但绝对水平仍然很高。

拨备谨慎的好处显而易见。如果后续资产质量真的改善,部分拨备会以“回冲”的形式释放回利润表。这在之前的季度也经常发生——信也在去年四季度拨备回冲了部分前期计提。一季度各家的利润里,已经有拨备回冲的贡献(如奇富的3亿多元),虽然金额不大,但趋势值得关注。

对于关注行业的人来说,拨备回冲是一个需要重点跟踪的指标。它不直接反映当期经营,但能告诉我们过去计提的拨备是不是“提多了”,以及未来利润有没有额外的释放空间;同样我们也可以通过后续拨备回冲来判断管理层的风格倾向及有无吹牛的习惯。

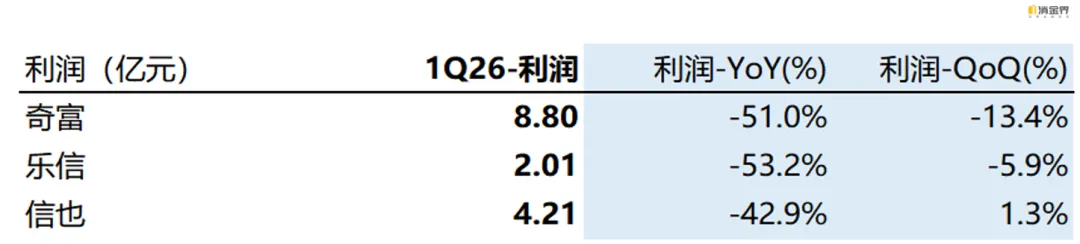

综合上述三个因素的影响,短期来看利润侧仍然在寻低的过程中,但环比来看,头部已经不再恶化。奇富一季度净利润8.8亿元,环比只降了13.4%,同比虽然降了51%,但环比降幅已经收窄;信也净利润4.2亿元,环比还微增了1.0%;乐信净利润2.0亿元,环比降6.0%。

当然上述结论也仅仅是对头部平台,对于业务结构相对单一的腰尾部平台而言,讨论见底似乎还有些太遥远。

头腰部业绩如此割裂的原因也不复杂,抛开行业因素及财务手段,对照几家公司的业务结构,一个结论很清晰:多元化程度越高的平台,抗周期能力越强。

奇富有“一基两翼”——国内助贷是基本盘,科技赋能和海外是两翼。科技解决方案业务一季度收入同比增长7倍,虽然绝对基数小,但增长势头很猛。海外业务在英国、拉美、东南亚都有试点,虽然还没到贡献利润的阶段,但已经在铺路了。

信也是“国内基本盘+国外增长引擎”的典型。海外业务一季度收入9.49亿元,同比增长34.5%,占集团总收入的29.6%。海外业务已经实现盈利,税前利润4700万元,同比增长87.7%。国内业务在收缩,海外在补位,整体不至于失速。

乐信靠的是“多元生态”——分期电商、线下普惠金融、ToB金融,三项非传统业务贡献了近50%的贷款增量。分期电商GMV同比增长95%,这个增速在信贷业务全面收缩的背景下显得格外突出。

这个对比说明了一个问题:对于助贷平台来说,“第二曲线”不是锦上添花,而是活下去的必要条件。要么像信也一样出海,要么像乐信一样做场景,要么像奇富一样输出技术。三条路都不好走,但总得选一条。

长短期展望:短期只能熬,长期三条路得选一条

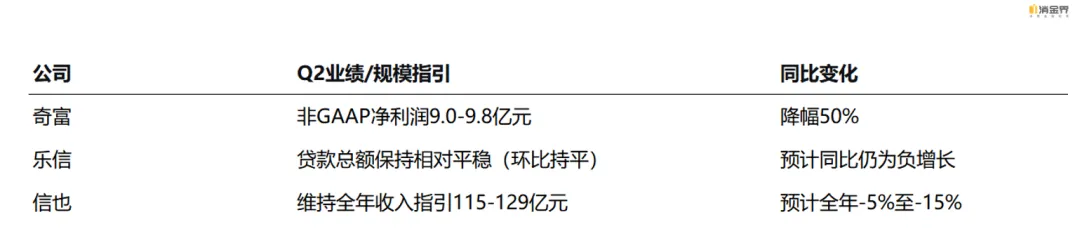

短期来看,以稳为主,没机构再冲规模,各家给二季度的指引普遍保守。奇富预计二季度非GAAP净利润9.0-9.8亿元,同比降47%-51%,环比基本持平;信也没有给季度指引,但维持全年收入115-129亿元的目标,隐含全年降幅5%-15%;乐信预计二季度贷款总量环比持平。

没有一家公司在谈“增长”,都在说“稳住”“谨慎”“质量优先”。这说明行业已经达成共识——2026年不是扩张的年份,是防守的年份。

长期,三条路必须选一条。

第一条路是出海。信也海外收入已经接近占30%,目标是2030年达到50%。奇富已经在英国、拉美、东南亚做小规模试点。乐信虽然没有重点提海外,但国内多元化生态某种程度上替代了出海的功能。

第二条路是场景+科技赋能。奇富的科技解决方案、乐信的分期电商,都是在信贷撮合之外找新的收入来源。这些业务的风险敞口小,毛利率高,而且跟主业的协同效应强。

第三条路是合规经营、沉淀优质客群。这条路最慢,但最稳。合规定价虽然利润薄,但监管风险小、客群质量高、复借率稳定。如果想长期做下去,这部分资产占比至少要达到60%-70%。高定价产品不是不能做,但需要通过其他模式,如分期电商、场景分期来替代,而不是硬顶着36%的利率硬扛。

可以预见的是行业集中度会进一步提高,这是所有强监管行业的共同规律。白名单制度、资本金要求、合规成本,每一项都在抬高准入门槛。中小平台要么被淘汰,要么被收购,要么转型做更细分、更下沉的市场。

结语

金融不会消失,只会从一种形式转移到另一种形式。助贷这个行业,本质上是在做资金和资产之间的匹配,监管再怎么严,这个需求都在。不同的是,过去靠高定价覆盖高风险的玩法结束了,靠粗放获客冲规模的时代也结束了。

现在要做的事情其实不复杂。严控投放渠道,把获客成本算清楚——回本周期太长的渠道,再便宜也别碰。深挖存量用户的价值,做好服务,别打扰用户。信贷产品本身没有差异化,钱跟钱长得一样,区别只在于谁的服务更省心、谁的风控更精准、谁的资金成本更低。

如果还有盈利,拿一小部分钱去海外成熟市场试水,不用多,跑通模式就行,就当给自己找个备胎。说到底,得转变之前的认知,即这个行业粗放暴利的时代已经成为过去式,谁先接受这个现实,谁就能活得更久。图片

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号