本文共字,预计阅读时间。

气候变化对全球经济与资本市场的冲击已成为不可忽视的核心议题,其不仅直接影响企业经营绩效,更可能通过信息摩擦与代理问题引发资本市场尾部风险。在全球资本市场中,股价崩盘风险(Stock Price Crash Risk)作为关键的金融稳定指标,其与气候脆弱性(Climate Vulnerability)这一气候相关风险的关联尚未得到充分揭示。

现有文献多聚焦于气候风险对企业绩效、融资成本的影响,或股价崩盘风险的公司治理、信息披露驱动因素,却忽略了气候脆弱性这一宏观环境因素与股价崩盘风险的内在关联:既未阐明气候脆弱性为何会影响股价崩盘风险,也未明确两者关系的调节机制与异质性特征。这一研究缺口导致全球投资者、跨国企业在评估气候相关金融风险时缺乏理论支撑,也为政策制定者构建气候金融风险防控体系带来阻碍。

为此,中央财经大学创新发展学院的倪骁然、西安交通大学管理学院的司毅与香港中文大学(深圳)经管学院的张博辉于2025年12月在国际商务顶级期刊《Journal of International Business Studies》上发表论文“ Climate vulnerability and stock price crash risk worldwide ”。

摘要

Using a global dataset, we document that an increase in country-level climate vulnerability, measured by exposure, sensitivity, and adaptive capacity to the negative effects of climate change, results in an increase in firm-level stock price crash risk. Among these components, adaptive capacity exhibits the most prominent and persistent explanatory power. We confirm our main findings using an instrumental variable approach and exploring two regulatory shocks that tend to generate worldwide or within-country variations in adaptive capacity. In addition, we show that greater climate vulnerability is associated with weaker firm fundamentals, more aggressive bad news hoarding, and narrower institutional ownership breadth, all of which tend to trigger future stock price crashes. Moreover, the main effect varies with institutional or cultural differences across countries. Our overall findings indicate that climate vulnerability has adverse stock market consequences through a pronounced destabilizing effect. These findings highlight the critical role of formal and informal institutions in mitigating and adapting to climate change, an important issue for business operations and policymakers worldwide. International investors and multinational corporations should closely monitor country-level policies and initiatives aimed at enhancing climate resilience when selecting investees and managing global supply chains.

我们基于全球数据集研究发现,国家层面气候脆弱性——通过对气候变化负面影响的暴露度、敏感性与适应能力综合衡量——的上升,会导致企业层面股价崩盘风险显著增加。在这三项构成要素中,适应能力表现出最突出且持续的解释力。我们通过工具变量方法,并结合两次分别引发全球与国家内部适应能力变化的监管冲击,进一步验证了上述核心结论。研究还表明,更高的气候脆弱性与更弱的企业基本面、更激进的负面消息隐瞒行为以及更集中的机构持股广度相关,这些均为引发未来股价崩盘的重要机制。此外,该效应在不同制度环境与文化背景的国家间呈现显著差异。整体而言,我们的结果表明气候脆弱性会通过显著的失稳效应对股票市场产生负面影响。这些发现突显了正式与非正式制度在缓解和适应气候变化中的关键作用,这对全球企业经营与政策制定具有重要意义。国际投资者与跨国公司在选择投资对象及管理全球供应链时,应密切关注各国提升气候韧性的相关政策与行动。

介绍

研究发现,气候脆弱性与企业个股的股价崩盘风险存在显著正相关关系。其中,气候适应能力相较于气候脆弱性的其他构成要素(暴露度、敏感性)表现出更显著且持续的解释力。进一步研究发现,气候脆弱性的加剧会导致企业基本面表现疲软、管理层更激进的坏消息隐匿行为以及机构投资者持股广度的缩减。总体研究结果表明,气候脆弱性对股票市场产生不利影响,这一发现为正式与非正式制度如何助力气候变化的适应性进程提供了新见解,该议题对全球企业运营和政策制定具有重要意义。国际投资者与跨国企业在选择投资对象和管理全球供应链时,需更加关注气候脆弱性,并持续遵循国家层面旨在提升气候韧性的政策与倡议。

01 制度背景

NO.1 气候脆弱性的定义与度量

气候脆弱性采用联合国政府间气候变化专门委员会(Inter-governmental Panel on Climate Change, IPCC)的定义,指国家或地区受气候变化负面影响的程度,由暴露度、敏感性和适应能力三大维度构成。暴露度是国家面临气候灾害的物理倾向,属于时间不变变量;敏感性是国家对气候冲击的依赖程度;适应能力是国家通过社会经济资源应对气候冲击的能力。敏感性与适应能力均为时间变化变量。

NO.2 股价崩盘风险的市场背景

股价崩盘风险是股票价格在短期内急剧下跌的极端尾部风险,核心成因在于管理层为维护职业声誉、保障薪酬待遇而刻意隐瞒企业负面信息,当负面信息积累至临界点集中释放时,将引发投资者集中抛售。现有文献普遍采用两类度量指标:一是负收益偏度(NCSKEW),通过计算股票周收益率的三阶矩反映收益分布的负向偏斜程度;二是收益上下波动比(DUVOL),通过对比下跌周与上涨周收益率的波动率衡量股价崩盘倾向。

全球气候危机日益加剧的背景下,气候相关负面信息如极端天气导致的资产损失、低碳转型政策引发的合规成本已成为管理层隐瞒的重要内容。而气候脆弱性的提升会进一步放大此类负面信息的积累效应,为股价崩盘埋下隐患。

02 研究假设与预测

NO.1 核心假设

作者基于信息不对称理论与代理理论,结合气候脆弱性的三个构成要素,设定了四大研究假设与一组替代假设:

主研究假设1:国家层面的气候脆弱性与企业股价崩盘风险呈正相关。气候脆弱性越高,企业面临的经营不确定性与负面信息越多,管理层隐瞒行为加剧,最终推高股价崩盘风险。

子研究假设1-1:对外贸易参与度越高的企业,气候脆弱性对股价崩盘风险的正向影响越弱。海外市场布局可分散本地气候冲击,减少负面信息积累。

子研究假设1-2:在国家层面治理机制更强、企业层面外资机构参与度更高的情景下,气候脆弱性对股价崩盘风险的正向影响越不显著。完善的国家治理机制与外部监督可抑制管理层信息隐瞒行为。

子研究假设1-3:在利益相关者导向型国家或环境规范更强的国家,气候脆弱性对股价崩盘风险的正向影响越不显著。

子研究假设1-4:在不确定性规避程度更高、放纵度更强的社会中,气候脆弱性对企业股价崩盘风险的正向影响越不显著。

替代假设:国家层面的气候脆弱性会负向影响单个企业后续的股价崩盘风险。一方面,气候脆弱性可能促使企业采取保守经营策略,减少风险承担;另一方面,企业可能借助“气候冲击”这一外部事件,一次性确认与气候相关的大额损失或资产减值,提前释放原本可能积累的潜在风险,避免负面信息长期囤积后集中爆发,进而降低后续股价崩盘的风险。

NO.2 实证预测

基于核心假设与相应的比较静态分析,作者提炼出四大实证预测:

预测1:气候脆弱性与企业股价崩盘风险显著正相关,其中适应能力维度的影响最突出。

预测2:对外贸易参与度越高,气候脆弱性对股价崩盘风险的正向影响越弱。

预测 3:国家治理效率越高、外资机构参与度越高,气候脆弱性与股价崩盘风险的正向关系越弱。

预测4:利益相关者导向型国家、环境规范越强、不确定性规避与放纵度文化越显著的国家,气候脆弱性对股价崩盘风险的正向影响越弱。

03 实证检验

NO.1 基准回归设定

作者构建了基准回归模型,形式如下:

其中,表示股价崩盘风险;表示气候脆弱性;表示控制变量,涵盖企业层面的股票换手率、收益率标准差、企业规模等和国家层面的GDP增长率、人均GDP、通货膨胀率等。

NO.2 数据来源与样本构建

(1)数据来源

一是气候脆弱性相关数据。作者采用圣母大学全球适应倡议(ND-GAIN)指数数据库提供的国家层面气候脆弱性指数及暴露度、敏感性、适应能力三个分维度指标。该数据库通过45项基础指标,对181个国家和地区1995年以来的气候脆弱性进行系统性测算,数据覆盖食品、水、健康等六大生活支持部门,是气候相关研究的重要数据来源。

二是股价与企业财务数据。股票收益率数据来源于证券价格研究中心(Center for Research in Security Prices, CRSP),企业财务报表数据来源于Compustat North America与Compustat Global数据库,涵盖企业资产规模、盈利能力、杠杆水平等财务指标。

三是其他补充数据。如国家层面治理指标、宏观经济指标来源于世界银行;贸易数据来源于Worldscope数据库。

(2)样本构建

本研究的样本期间设定为1995-2017年,主要原因是2017年美国宣布退出《巴黎协定》,该政策变动可能对全球气候治理格局与企业气候风险暴露产生结构性冲击。为避免此类外生政策干扰,样本期末终止于2017年。初始样本来源于Compustat与CRSP数据库中1995-2017年的所有企业-年度观测值,共计582,257条;随后进行多轮针对性筛选,最终得到278,764条有效企业-年度观测值,涵盖全球181个国家和地区的32,981家企业。

NO.3 主效应检验结果

为检验气候脆弱性与企业股价崩盘风险的主效应,本研究通过基准回归、分维度检验、工具变量(IV)估计及双重差分(DID)准自然实验等一系列实证设计,系统验证主研究假设,具体结果如下:

(1)基准回归结果

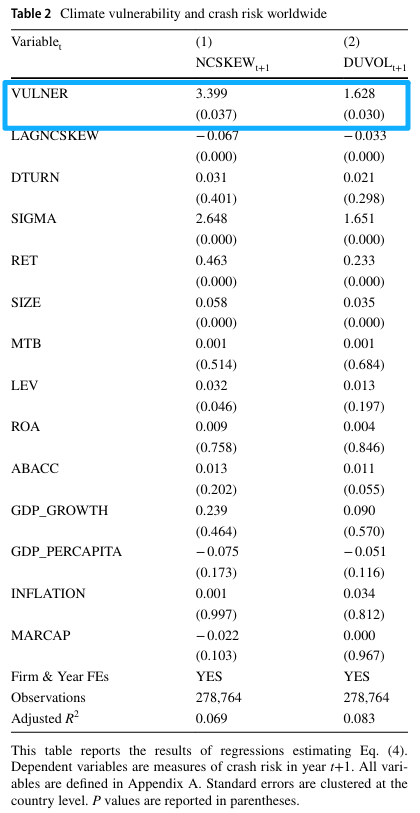

基准回归以负收益偏度(NCSKEW)和收益上下波动比(DUVOL)为被解释变量,考察国家层面气候脆弱性对股价崩盘风险(VULNER)的影响,结果如表2所示。结果显示,VULNER对NCSKEW的回归系数为3.399(p=0.037),对DUVOL的回归系数为1.628(p=0.030),两项系数均在5%水平上统计显著为正。VULNER每提升1个标准差,NCSKEW和DUVOL分别相对于样本标准差显著提升32.37%(=3.399×0.056/0.588)和29.41%(=1.628×0.056/0.310),这表明气候脆弱性的上升会显著加剧企业股价崩盘风险,直接支持主研究假设和实证预测1。

(2)分维度检验结果

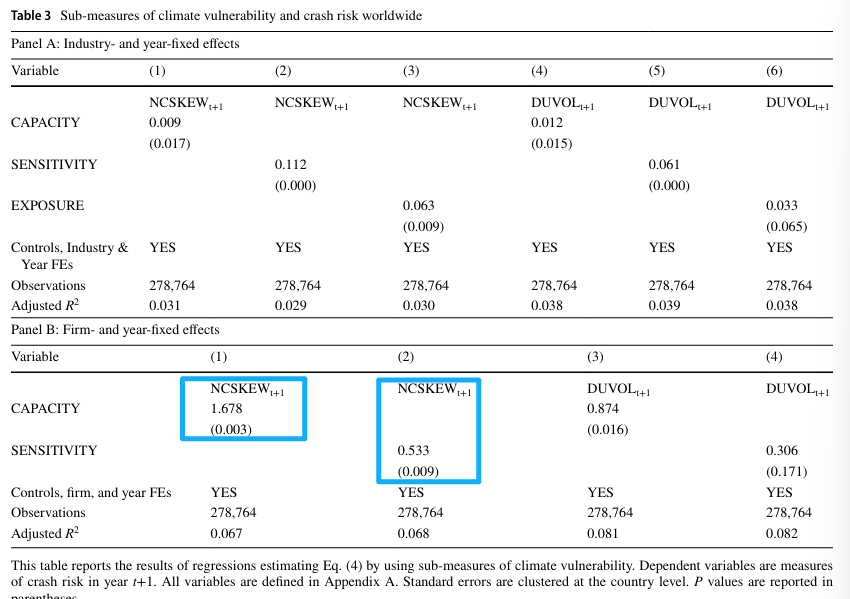

分维度检验进一步将气候脆弱性拆解为暴露度(EXPOSURE)、敏感性(SENSITIVITY)与适应能力(CAPACITY)三个分维度进行检验,结果如表3所示。结果显示,在纳入企业固定效应和年份固定效应的回归模型中,EXPOSURE作为时间不变变量被固定效应吸收,其影响不再显著。CAPACITY对NCSKEW的回归系数为1.678(p=0.003),在1%水平上统计显著。CAPACITY每提升1个标准差,NCSKEW相对于样本标准差显著提升35.39%(=1.678×0.124/0.588)。相比之下,SENSITIVITY对NCSKEW的回归系数为0.533(p=0.009)。SENSITIVITY每提升1个标准差,NCSKEW相对于样本标准差提升4.89%(=0.533×0.054/0.588)。上述结果表明,在气候脆弱性的三个维度中,适应能力的解释力无论在统计显著性还是经济显著性上均显著优于敏感性,进一步验证了实证预测1和巩固了主研究假设的合理性。如果将NCSKEW换成DUVOL做分维度检验的话,结果类似。

(3)工具变量估计结果

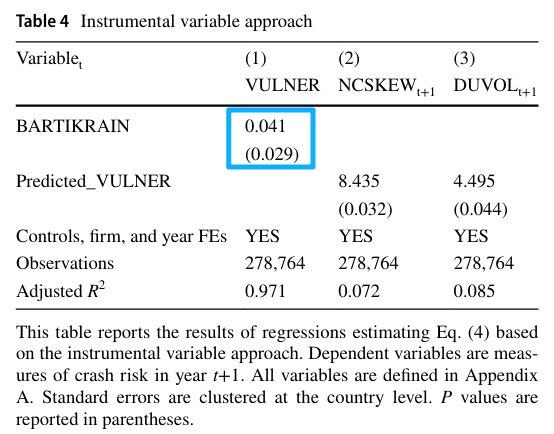

为缓解潜在的反向因果与遗漏变量导致的内生性问题,本研究采用Bartik工具变量(BARTIKRAIN,即“国家初始全球降雨量占比×全球降雨量年度增长率”)进行两阶段最小二乘(2SLS)估计,结果如表4所示。第一阶段回归结果显示,工具变量BARTIKRAIN对VULNER的回归系数为0.041(p=0.029),在5%水平上统计显著为正;Cragg-Donald Wald F统计量为49.41,远高于10的临界值,表明工具变量不存在弱工具变量问题,满足工具变量的相关性假设。第二阶段回归结果显示,工具变量估计的VULNER系数仍保持统计显著为正,与基准回归结果一致,有效排除了反向因果关系带来的内生性干扰,进一步确认了气候脆弱性对股价崩盘风险的正向影响,验证了主研究假设与实证预测1的因果关系成立。

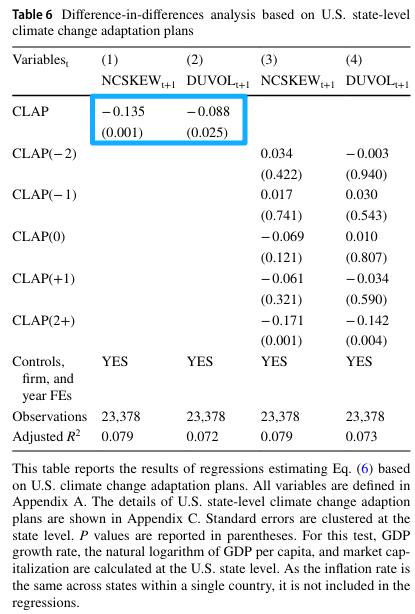

(4)双重差分准自然实验结果

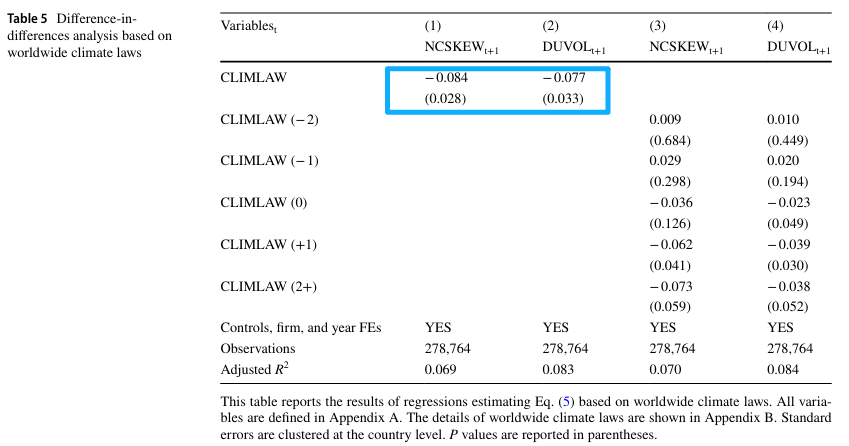

为进一步明确因果关系,本研究以两项外生政策冲击为准自然实验展开双重差分分析:一是“全球气候法出台”(跨国层面冲击),二是“美国州级气候适应计划(U.S. State-Level Climate Change Adaptation Plans, CLAPs)实施”(国家内部冲击),结果分别如表5、表6所示。结果显示,在全球气候法出台冲击下,处理组(实施气候法国家的企业)的股价崩盘风险较对照组(未实施气候法国家的企业)显著降低;在美国州级气候适应计划冲击下,处理组(总部位于实施气候适应计划的州的企业)的股价崩盘风险同样显著低于对照组。平行趋势检验结果显示,两项政策实施前处理组与对照组的股价崩盘风险无显著差异,满足双重差分模型的平行趋势假设。上述发现表明,通过政策干预提升国家或地区的气候适应能力能够有效缓释气候脆弱性对股价崩盘风险的正向影响,再次验证了主研究假设和实证预测1。

NO.4 额外检验结果

本部分通过中介效应检验揭示气候脆弱性影响股价崩盘风险的传导机制,并基于交互项回归来考察不同情境因素的调节作用,全面验证研究预测,具体结果如下:

(1)传导机制检验结果

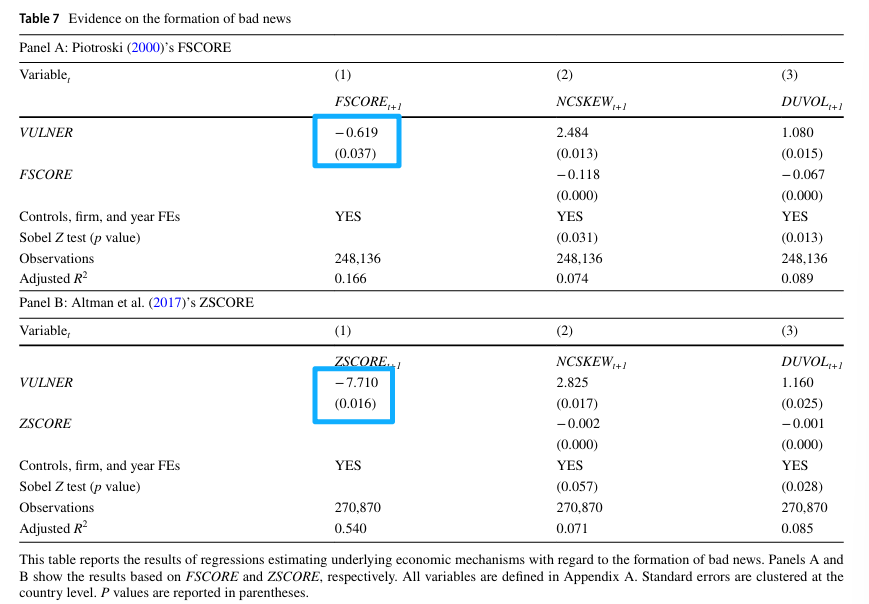

作者采用逐步回归法与Sobel检验,系统验证气候脆弱性影响股价崩盘风险的三条传导路径,所有中介效应均通过统计显著性检验。

一是削弱企业基本面,结果如表7所示。结果显示,气候脆弱性(VULNER)对企业基本面综合指标(FSCORE)的回归系数为-0.619(p=0.037),对国际版财务困境指数(ZSCORE)的回归系数为-7.710(p=0.016),均在5%水平上显著为负,这表明气候脆弱性越高,企业盈利能力、偿债能力等基本面状况越弱,进而推高股价崩盘风险。

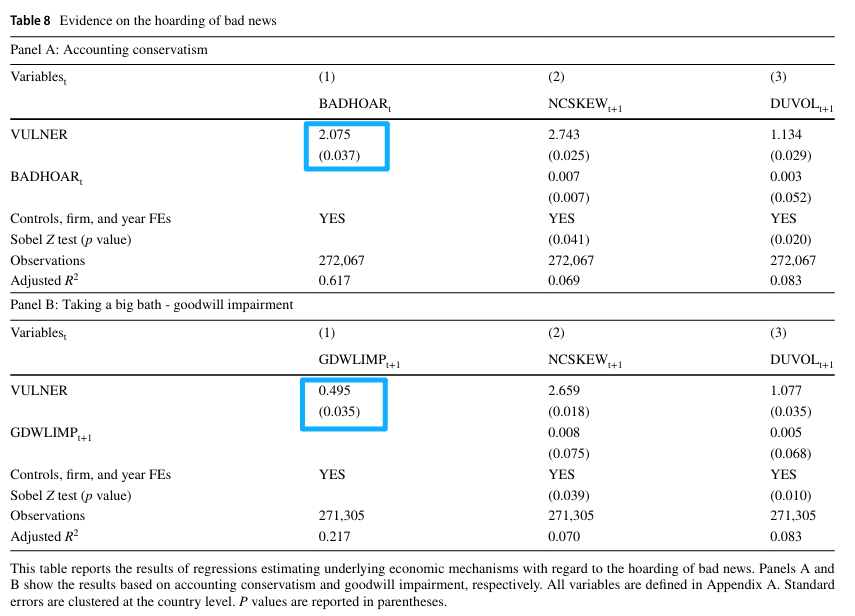

二是加剧管理层坏消息隐匿行为,如表8所示。结果显示,VULNER对坏消息隐匿程度指标(BADHOAR)的回归系数为2.075(p=0.037),对商誉减值延迟指标(GDWLIMP)的回归系数为0.495(p=0.035),均在统计上显著为正,这表明气候脆弱性会强化管理层隐瞒负面信息的动机,导致坏消息长期积累,最终引发股价崩盘。

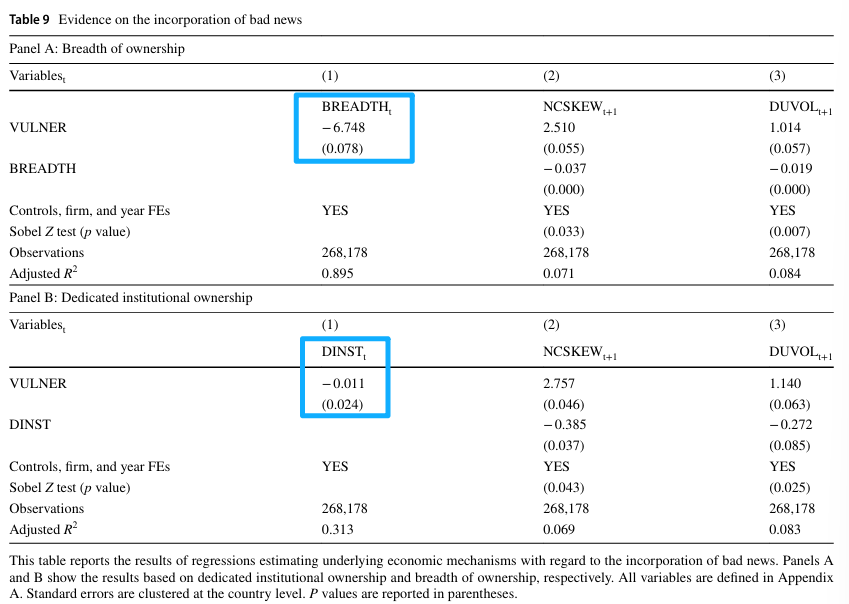

三是缩小机构投资者持股广度,结果如表9所示。结果显示,VULNER对BREADTH(机构投资者持股广度指标)的回归系数为-6.748(p=0.078),对DINST(专注型机构持股比例)的回归系数为-0.011(p=0.024),分别在10%和5%水平上显著为负,这表明气候脆弱性会降低机构投资者的持股意愿,减少负面信息的市场消化渠道,加剧股价崩盘风险。

(2)调节效应检验结果

作者通过构建交互项回归模型,考察贸易参与度(Foreign trade)、国家治理机制(Country?level governance institution)、外国机构(Foreign institutions)、利益相关者关系(Stakeholder relationships)、文化差异(Cultural differences)等对主效应的调节作用,结果均支持对应研究假设和实证预测:

一是贸易参与度的调节作用。企业对外贸易参与度越高,越能分散本地气候冲击,削弱气候脆弱性对股价崩盘风险的正向影响,支持子研究假设1-1和实证预测2。

二是国家层面治理机制的调节作用。完善的国家治理机制能约束代理问题、降低信息不透明,缓解气候脆弱性的负面影响,支持子研究假设1-2和实证预测3。

三是外国机构的调节作用。外国机构通过强化外部监督、提升披露质量,有效缓释气候脆弱性的负面影响,补充支持子研究假设1-2和实证预测3。

四是利益相关者关系的调节作用。利益相关者导向型国家与较强的环境规范会促使企业更充分地披露气候相关信息,降低信息摩擦,进而削弱主效应,支持子研究假设1-3和实证预测4。

五是文化差异的调节作用。高不确定性规避文化的严格规则与高放纵度文化的灵活组织模式,均能缓解气候风险积累,支持子研究假设1-4和实证预测4。

04 结论与启示

利用全球数据集,本研究发现,国家层面的气候脆弱性——以对气候变化负面影响的暴露度、敏感性和适应能力衡量——会对企业股价崩盘风险产生正向影响。在这三个维度中,适应能力展现出最显著且最持久的解释力。作者采用工具变量法,并考察两项分别引发全球和国家内部适应能力差异的监管冲击,验证了主要发现。此外,研究表明气候脆弱性越高,企业基本面越薄弱、管理层的坏消息隐匿行为越激进、机构持股广度越窄。同时,上述主效应会因国家间的制度与文化差异而呈现异质性。

综上,在全球气候变化转型的背景下,理解适应能力的作用对于推动全球气候问题的集体行动而言至关重要且迫在眉睫。本研究聚焦气候脆弱性,所得研究结果进一步凸显了理解适应能力的作用的重要性。作者证实,气候脆弱性会通过显著的不稳定效应对股票市场产生不利影响,而提升适应能力可有效应对潜在的、随时间变化的气候变化挑战。特别地,本研究填补了国际商务领域文献的空白,为适应能力在应对全球气候挑战、促进市场稳定中的作用提供了全面的实证证据。国际投资者与跨国企业应更加关注气候脆弱性,在选择投资标的和管理全球供应链时,密切监测各国旨在提升气候韧性的政策与举措。

本研究揭示了气候脆弱性对金融市场稳定的非预期影响。研究结果表明,对气候变化应对不足可能引发负面经济后果。如果正式或非正式制度未能有效发挥作用,气候变化适应行动的成效可能会受到削弱。然而,迄今为止包括美国在内的大多数国家尚未通过法律强制要求披露与气候脆弱性相关的非财务信息。因此企业往往向投资者提供有限甚至不提供气候相关信息。研究结果表明,此类信息披露不足可能会助长管理层的坏消息隐匿行为,并增加未来股价崩盘风险。

本研究主要聚焦企业内部人员的信息操纵行为。除企业内部人员外,其他市场参与者也可能存在信息操纵动机。例如,投机交易者可能操纵收盘价、开盘价及交易信息等股市要素。气候变化可能进一步加剧信息不确定性,并扭曲投资者情绪,进而在全球范围内引发更激进的市场操纵行为。若此类操纵与企业短期导向相关,或损害企业的融资能力,则可能对全球商业运营产生重大影响。由于数据的稀缺性与复杂性,关于气候脆弱性如何影响其他市场参与者信息操纵行为的实证证据仍较为有限。未来的国际商务研究应聚焦全球气候变化转型背景下的投资者情绪与市场操纵问题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号