本文共字,预计阅读时间。

助贷行业的风险出清已经到了关键期。行业迎来多事之夏。

随着两项重磅新规即将落地——731利率明示、930营销新规——行业料将更加动荡。因此,多家银行与消金已启动“助贷项目应急预案”,内部多部门开启内部预案,一键切换资产承接,自主扣款、自主催收等业务。

多家消金启动“应急预案”

行业规模震荡下行,业内资金方持续抽贷,多家助贷机构流动性出现大幅收缩、接近枯竭且资产风险持续上升。

内外因相互交织之下,行业风险传导迅速,且风险已经外溢出个别合作项目和机构。一些资金方按照之前的应急准备,启动应急预案。

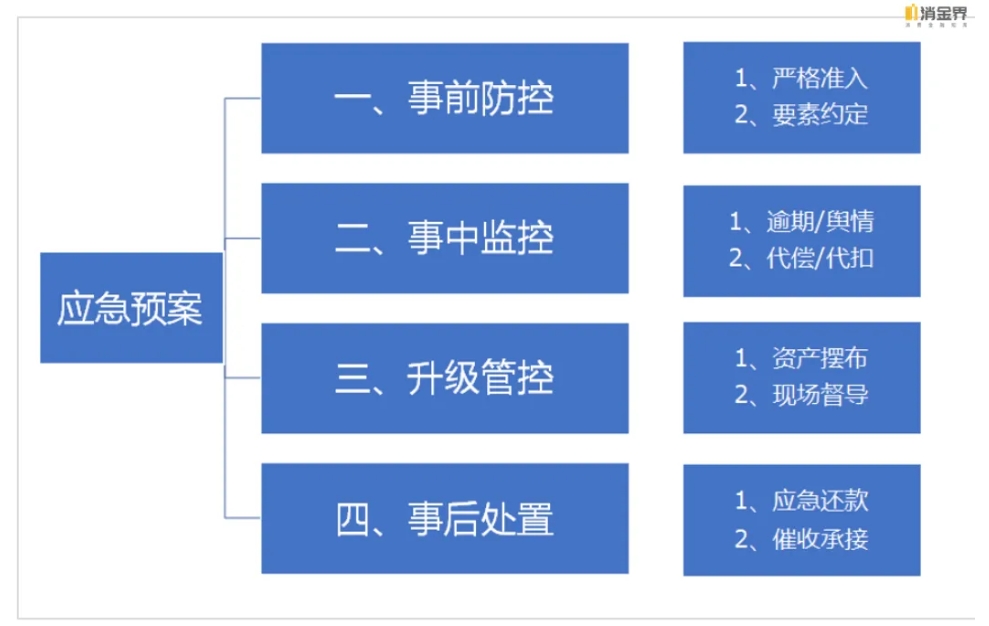

消金界了解到,大体的应急逻辑与流程是,此前一两周资方通过事前防控、风险预警、事中管控等采取对应应急措施,目前已经进入第三和第四阶段,进行升级管控、事后处置。

具体操作是停止新增放款、关闭授信额度,减少新增风险敞口。最终目标是保护代偿户和保证金账户资金安全,尽快进行资金转移,防止其他资方冻结和划扣,暂停按合同协议约定退还保证金、停止返还服务佣金。资方会先用既有的项目留存资金来代偿,可以风险缓释,坚持一段时间。同时尽快沟通修改代偿和费用退还相关条款,补签协议。

不过,资方挤兑一旦出现,极容易引发“踩踏”事故,本来可以解决的问题也容易引发成困局,最后包括资方在内的所有参与者都陷入了无钱可兑的死局。

因此理性商讨解决方案还是上策,从源头做好舆情管理、严控次生衍生风险,防止事态连环发酵,阻断连锁负面传导。

最根上讲,在行业转型升级的关键时期,资方与助贷平台重建健康生态,还需要一个平稳的环境,否则难以“独善其身”。

内部开长会、大反思

业内某些资方内部最近频繁开长会,进行反思——与助贷平台合作,如何进行风险预警?

一资方人士认为,核心原因是之前的风险要求根本没落地,喊了多少次风险,内部阻力太大。之前都是业务说了算,没人听、也没人愿意干。

“晴天造伞,都不愿意;说影响业务,被叫停”,好言难劝该发生的事,风险留给最后一任负责人。“之前业务口的高管不顾一切上项目,天天喊着风险要考虑业务,没有业务都没饭吃,强上高风险项目。现在又说都是风控不严,导致出现风险”。

总结来看,资方机构一切以“业务第一、收益第一”的错误KPI考核观念值得自省。

《商业银行互联网贷款管理暂行办法》等制度明确要求,除共同出资发放贷款的合作机构以外,商业银行不得将贷款发放、本息回收、止付等关键环节操作全权委托合作机构执行。

当前情况下,一些业务和风险负责人的小算盘是如何逃避责任,尽快跑路,部分高管甚至希望通过借新还旧、债务重组、不良出表等恶劣行径,试图掩盖不良。

有市场消息称,部分地区对属地中小银行、持牌消费金融公司进行指导,以多项量化指标,严格收紧扩张边界,包括要求渠道贷款规模增速不得高于自营渠道贷款增速,存量助贷业务贷款余额应环比压降,融担类业务占比不得超过25%等。

结语

从行业进程来看,当前助贷行业风险继续出清,新增资产的风险已经大幅回落。对于资方机构而言,不能老想着赚快钱、赚容易的钱。

对于当前存在的可能风险,一位业内人士称,真实风险敞口已经大幅下降,不少机构的内部押金和保证金超过最后的贷款余额,相关风险有望平稳化解。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号