本文共字,预计阅读时间。

金融全球化背景下,国际资本流动对企业行为的影响成为学术界与政策界的热门话题,但现有研究多围绕股票市场开放展开,对债券市场开放的关注相对不足。理论上,债券市场开放对企业投资的影响存在两种对立观点:一方面,外国资本流入可能通过风险分担降低融资成本、拓宽融资渠道,进而刺激企业投资,尤其是风险型项目投资;另一方面,外国债权人面临更强的信息不对称和监督成本,可能通过严格契约、声誉约束和诉讼威胁限制企业非效率投资,最终抑制总投资规模。

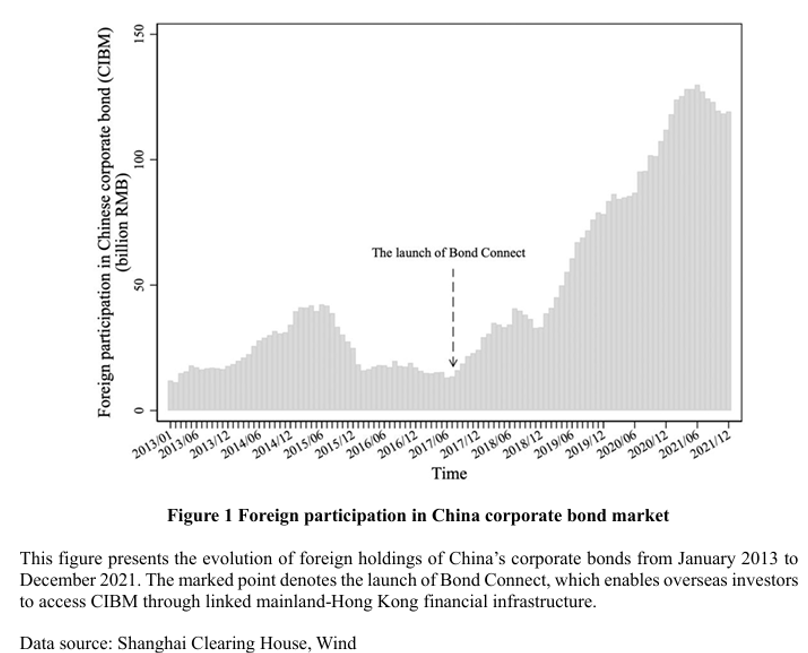

2017年7月3日,中国内地与中国香港债券市场互联互通合作正式启动,这不仅为海外资金进入中国境内债券市场提供了新渠道,而且还是中国金融市场对外开放的重要里程碑。值得一提的是,债券通“北向通”的正式启动为检验上述理论假说提供了理想的准自然实验场景。债券通“北向通”允许境外投资者通过沪深港互联互通机制直接参与中国银行间债券市场(China Interbank Bond Market, CIBM),而交易所债券市场(China Exchange Bond Market, CEBM)在样本期内仍未对境外投资者开放,形成天然的实验组与对照组划分。其中,中国银行间债券市场占中国非金融企业信用债发行规模的60%,交易所债券市场则占比40%,两大市场的分割状态有效缓解了内生性问题。债券通“北向通”正式启动后,境外机构持有中国信用债的比例从2017年6月的1.75%升至2021年底的3.5%,为识别政策冲击的真实效应提供了充足的数据支撑(见图1)。

基于这一独特场景,上海交通大学安泰经管学院的傅仁辉、东华大学旭日工商管理学院的高芳、东北财经大学会计学院的王彦慧、香港中文大学(深圳)经管学院与深圳高等金融研究院的张博辉的合作论文“ Bond Market Liberalization and Corporate Investment ”被管理学国际顶级期刊《Journal of International Business Studies》接收待刊。

摘要

Limited evidence exists on the real effects of bond market liberalization, particularly on corporate investment behavior. This study examines the impact of bond market liberalization on corporate investment, exploiting the 2017 launch of China’s Bond Connect—which allows foreign investors to directly participate in the interbank bond market—as a quasi-natural experiment that increases firms’ exposure to foreign debtholders. Using a difference-in-differences design, we find that bond market liberalization constrains corporate investment. Channel analyses reveal that this effect operates through tighter bond covenants, higher reputation costs, and increased litigation risk imposed by foreign bondholders. Consistent with a governance-based interpretation, the investment-reducing effect is more pronounced among firms with weaker governance structures, including fewer independent directors and less effective internal control systems. Importantly, the decline in investment is concentrated in overinvestment rather than value-enhancing projects, indicating that foreign bondholders discipline managerial empire-building without inducing excessive conservatism. Correspondingly, firms experience lower default risk, reduced credit spreads, and higher firm value following liberalization. Overall, our findings highlight the distinct, non-ownership-based governance role of foreign debtholders and suggest that bond market liberalization can foster efficiency and financial stability in emerging markets characterized by relatively weak domestic institutions.

该研究以2017年中国“债券通”启动为准自然实验,采用双重差分结合倾向得分匹配方法,系统探究债券市场开放对企业投资的影响。研究发现,债券市场开放会显著抑制企业投资,这一效应通过三大渠道实现:外国债权人施加的更严格债券契约、更高的声誉成本以及更大的诉讼风险。异质性分析表明,这一抑制效应在治理结构较弱的企业(独立董事占比低、存在内部控制缺陷)中更为显著。关键的是,投资下降主要集中于过度投资项目而不是价值提升型投资(Value-Enhancing Projects),说明外国债权人能够有效约束管理层构建“商业帝国”行为(Managerial Empire-Building),且不会引发企业过度保守。最终,债券市场开放通过抑制非效率投资,降低了企业违约风险和信用利差,提升了企业价值。本研究首次揭示了外国债权人的非所有权治理角色,为新兴市场通过债券市场开放完善公司治理、促进金融稳定提供了重要实证证据。

01 制度背景

PART.1 制度背景

中国企业债券发行长期存在双轨制格局。银行间债券市场与交易所债券市场并行发展,覆盖全部非金融企业信用债发行。其中,银行间债券市场以中期票据、商业票据等为主要工具,投资者以机构为主,201年通过债券通向境外投资者开放;交易所债券市场以交易所公司债为核心,投资者结构更广泛,样本期内未开放境外投资渠道。

债券通的核心创新在于降低境外投资者准入门槛:通过简化开户流程、支持离岸结算,允许境外投资者通过彭博等全球平台直接交易,且香港金融管理局作为名义持有人,方便境外投资者发起集体诉讼,显著强化了债权人权利保护。这一改革显著提升了境外资本参与度,截至2021年底,债券通已接入3233家境外机构,较2017年的247家增长12倍,境外持有中国企业债券规模达1190亿元,较改革前增长近9倍。

02 研究设计

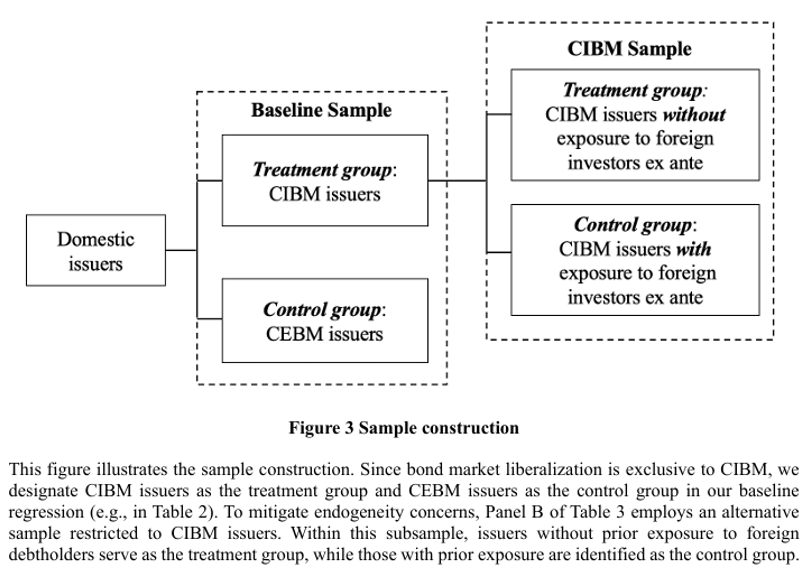

本研究的样本覆盖2013年第一季度至2021年第四季度A股非金融上市企业,其中处理组为在银行间债券市场发行债券的企业(暴露于外国债权人),对照组为仅在交易所债券市场发行债券的企业(未暴露于外国债权人)。为缓解自选择偏差,本研究采用倾向得分匹配方法为处理组匹配特征相似的对照组,匹配变量包括企业规模、杠杆率、盈利能力、股权结构、董事会特征等(见图3)。该图直观展示了样本划分逻辑:基准样本中处理组为银行间债券市场发债企业、对照组为交易所债券市场发债企业;稳健性检验中进一步将银行间债券市场样本细分为“无海外发债经验”(处理组)和“有海外发债经验”(对照组),避免跨市场差异的干扰。匹配后两组企业的观测变量无统计显著差异,验证了匹配有效性。最终样本包含443对匹配企业,共29178个企业-季度观测值。

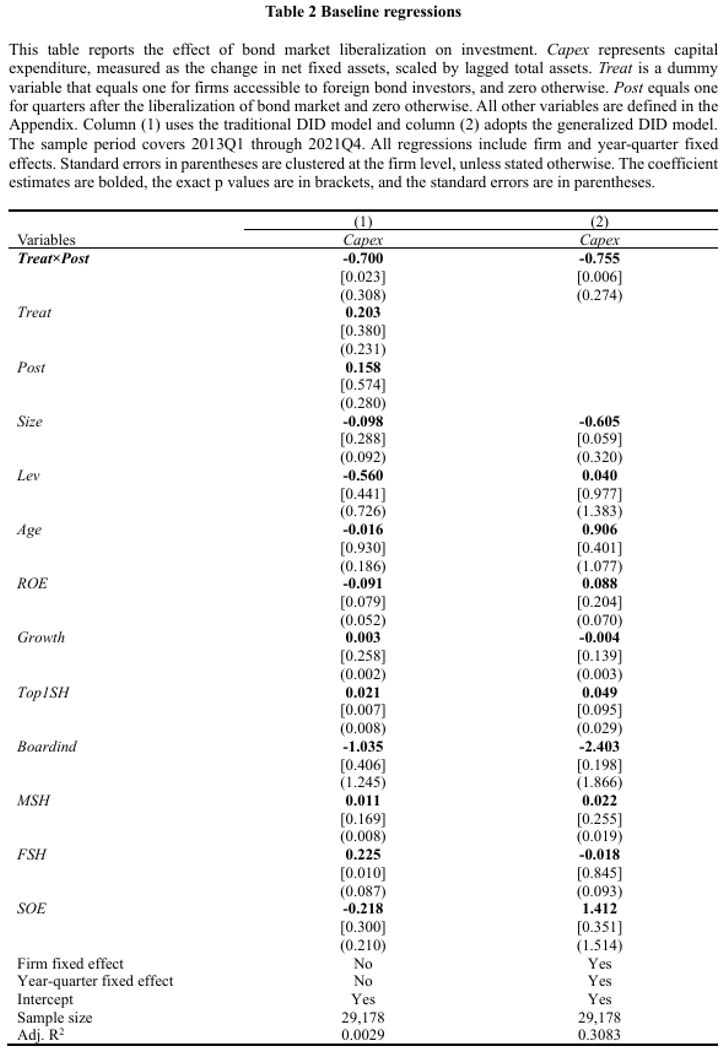

为检验前述理论假说,本研究构建了以下双重差分模型,其中:核心被解释变量为资本支出(Capex),定义为固定资产变动与滞后总资产的比值;核心解释变量为Treat×Post,其中Treat为处理组虚拟变量(银行间债券市场发债企业取1),Post为政策冲击虚拟变量(2017年第三季度及之后取1)。模型还控制了企业规模、杠杆率、销售增长率、股权集中度等一系列企业特征,同时纳入企业固定效应和年度-季度固定效应,以剔除时间不变的企业异质性和宏观经济冲击的影响,标准误在企业层面聚类。

03 主要结果

PART.1 基准回归

基准回归结果如表2所示,由表2可知:债券市场开放对企业投资具有显著的抑制效应。在控制企业固定效应和年度-季度固定效应的双重差分模型中,Treat×Post的系数为-0.755(p<0.01),经济意义为债券通“北向通”正式启动后,处理组企业的资本支出较对照组下降7.4%;在未纳入固定效应的双重差分模型中,该系数仍显著为负(-0.700,p<0.05),表明结果不受模型设定的影响。

PART.2 稳健性检验

为确保结论的可靠性,本研究进行了一系列稳健性检验。

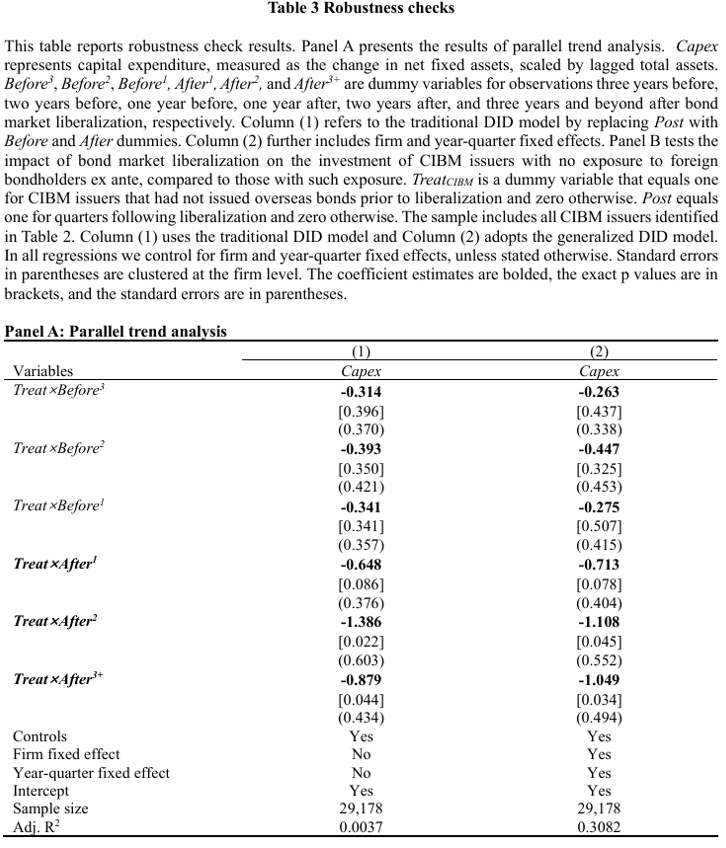

平行趋势检验结果如表3的A组所示,由表3的A组可知:在债券通“北向通”正式启动前的1-3年里,处理组与对照组的投资趋势无显著差异,而正式启动后处理组的投资显著下降,满足双重差分模型的核心假设。

替代处理组检验结果如表3的B组所示,由表3的B组可知:在仅保留银行间债券市场发债企业样本的情况下,将“无海外发债经验”的企业作为处理组、将“有海外发债经验”的企业作为对照组,结果显示TreatCIBM×Post的系数仍显著为负(-0.992,p<0.01),这表明效应确实源于外国债权人的新增冲击,而非两大市场本身的固有差异。

此外,安慰剂检验、排除同期混淆事件等一系列检验均支持基准结果,证明研究结果具有稳健性。

04 机制分析

PART.1 显性机制:更严格的债券契约

外国债权人面临更强的信息不对称和监督成本,倾向于通过更严格的债券契约保护自身利益。本研究手动收集债券合同中的契约条款并分类发现,债券通“北向通”正式启动后,银行间债券市场新发债券的限制性契约数量显著增加:总契约数平均增加2.475个,其中投资限制类契约增加1.316个,分红限制、后续融资限制等其他类契约增加1.159个。表4的A组报告了契约数量与Treatbd×Post的回归结果,三类契约变量的系数均显著为正,验证了上述发现。

为进一步验证契约的中介作用,本研究将每类契约(投资限制类、其他类、总契约)拆成两部分:一是“债券通驱动的契约增量”,即通过回归分离出仅由债券通政策导致的契约增加部分;二是“非债券通驱动的契约增量”,即由企业自身特征、市场环境等其他因素导致的契约变化;然后将这两部分同时放入回归模型,看哪部分与企业投资显著相关。表4的B组报告了相应检验结果,发现只有“债券通驱动的契约增量”的系数显著为负,而“非债券通驱动的契约增量”系数均不显著。这表明不是所有契约增加都会抑制投资,只有债券通政策带来的、外国债权人要求的新增限制性契约才是导致企业投资下降的直接原因。

PART.2 隐性机制:声誉成本与诉讼风险

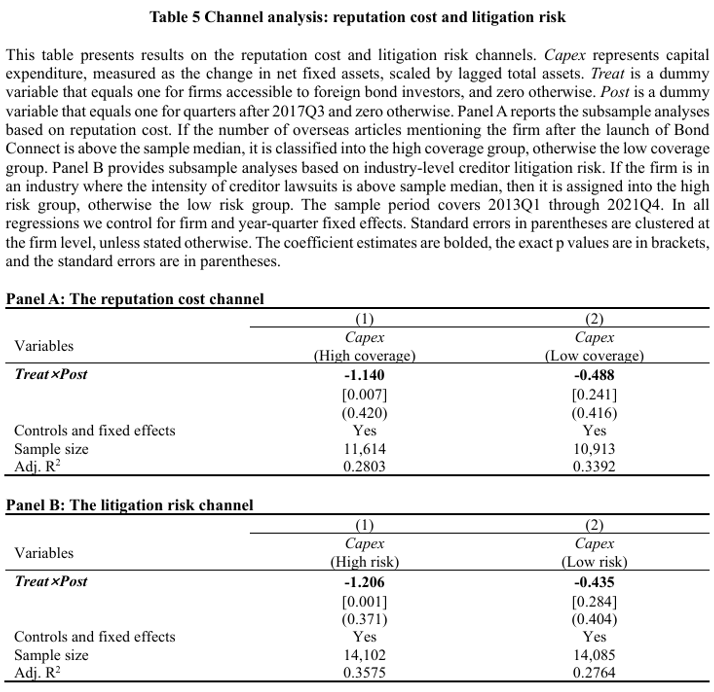

除显性契约外,外国债权人还通过隐性渠道影响企业投资,如表5所示,由表5可知:声誉成本渠道方面(The Reputation Cost Channel),海外媒体覆盖度高的企业面临更高的声誉损失风险,其投资抑制效应更为显著;而海外媒体覆盖度低的企业则不显著。诉讼风险渠道方面(The Litigation Risk Channel),行业层面债权人诉讼频率高的企业,投资抑制效应更强;行业层面债权人诉讼频率低的企业,投资抑制效应更弱。

05 异质性分析

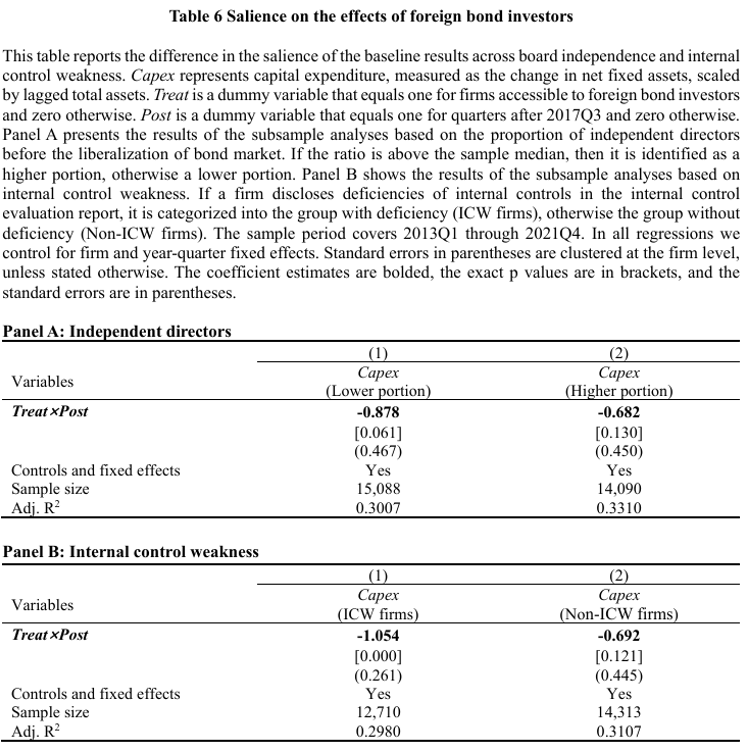

企业治理结构会显著影响外国债权人治理效应的发挥和债券市场开放效应,如表6所示,由表6可知:在独立董事占比异质性分析中,低独立董事占比的企业的Treat×Post系数为-0.878(p<0.1),投资下降8.6%;而高独立董事占比的企业的Treat×Post系数不显著。在内部控制质量异质性分析中,存在内部控制缺陷的企业的Treat×Post系数为-1.054(p<0.001),投资下降10.3%;而无内部控制缺陷的企业的Treat×Post系数不显著。

06 投资效率

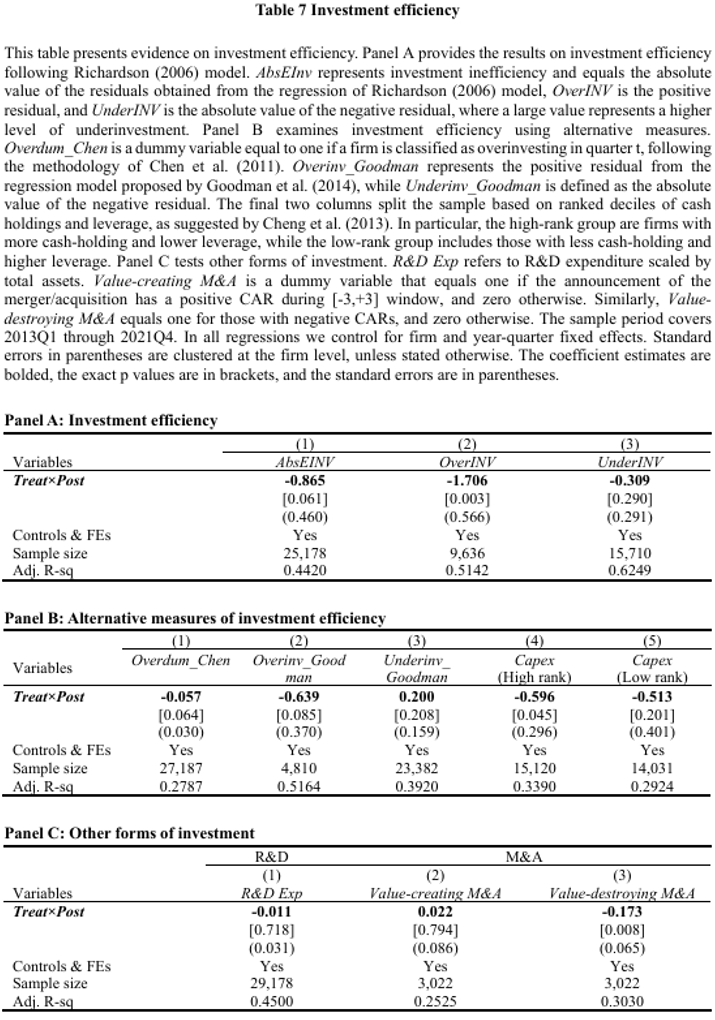

债券市场开放对企业投资的抑制并非盲目收缩,而是主要针对非效率投资,如表7的A组所示,由表7的A组可知:作者采用Richardson(2006)模型衡量投资效率发现,在债券通“北向通”正式启动后,企业投资非效率程度(AbsEInv)显著下降,且这一改善完全源于过度投资(OverInv)的减少,投资不足并未得到显著改善,这验证了外国债权人对管理层构建“商业帝国”行为的约束作用。

作者随后采用的替代方法和样本划分策略得到的检验结果均支持上述发现,如表7的B组所示。进一步分析研发支出与并购活动发现,外国债权人并未抑制价值创造型投资,即研发支出(R&D Exp)的系数不显著,价值创造型并购(公告CAR为正)的系数无统计意义,价值破坏型并购(公告CAR为负)的系数显著为负,这表明债券市场开放仅遏制损害企业价值的投资行为,不阻碍长期价值提升项目,最终实现了投资效率的优化,如表7的C组所示。

07 财富效应

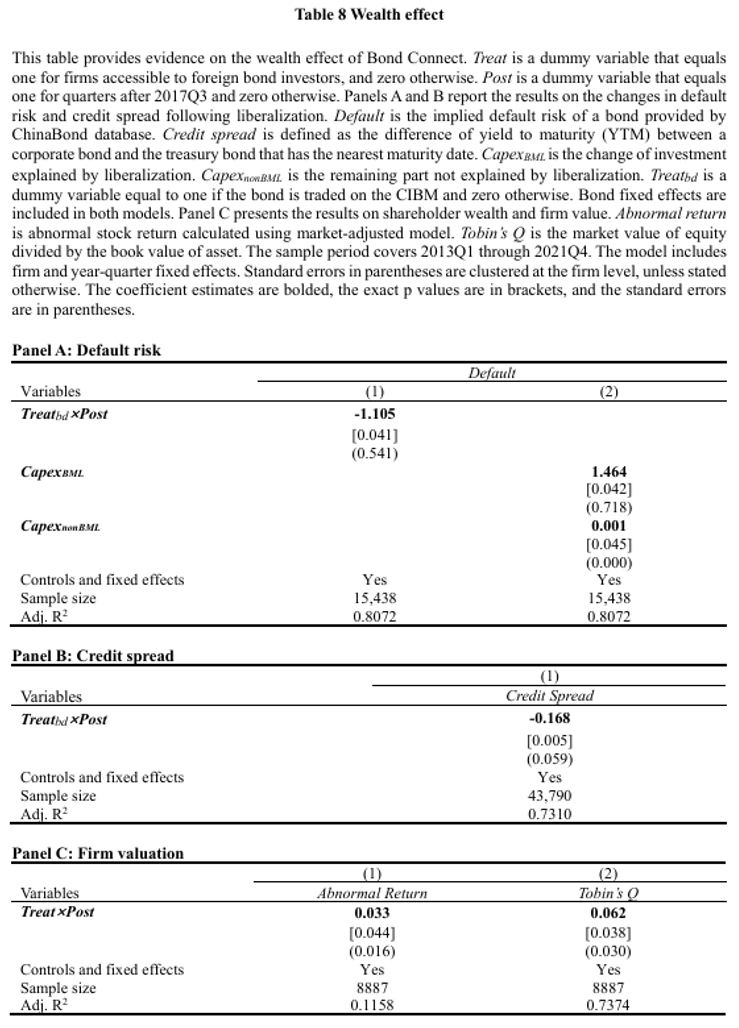

债券市场开放通过抑制企业过度投资、优化资本配置,最终为债权人和股东两大核心利益相关方均创造了显著价值,形成双赢格局,如表8所示,由表8可知:对债权人而言,处理组企业的隐含违约率显著下降1.105%,这一降幅相当于违约率标准差的70.8%,意味着债权回收的安全性大幅提升;同时,企业信用利差显著缩小16.8个基点,直接反映债权人面临的信用风险溢价降低,债权投资的性价比提升。对股东而言,处理组企业的季度异常收益率较对照组提升3.3个百分点,托宾Q值也显著增加。这表明市场认可债券市场开放带来的治理改善,股东不仅能通过更高效的投资获得稳定回报,还能享受企业价值重估的红利。

08 结论与贡献

本研究以2017年7月中国债券市场开放为研究场景——该政策允许境外投资者交易特定企业发行的债券,采用双重差分法探究债券市场开放对企业投资的影响及机制。研究发现,相较于对照组企业,处理组企业在债券市场开放后显著降低了投资规模。

一系列识别检验均验证了结果的稳健性。机制分析表明,境外债券持有人通过三大渠道影响企业资本支出:一是明确要求更严格的债券契约,二是隐性施加更高的声誉成本,三是带来更大的诉讼风险。进一步分析显示,投资抑制效应在治理结构较弱的企业中更为突出,包括独立董事占比低、内部控制存在缺陷的企业。此外,研究证实企业投资效率得到显著改善,且这一改善主要源于过度投资的减少。从利益相关者视角来看,债券市场开放带来了显著的财富效应,既惠及债券持有人,也使股东受益。

本研究的学术贡献主要体现在三个方面:第一,拓展了境外资本参与东道国资本市场的相关研究——现有文献多聚焦股票市场开放,而本研究探讨了缺乏所有权和正式控制权的境外债券持有人的作用,揭示其通过契约约束、声誉关切和诉讼风险实现非所有权型跨国治理的独特路径。第二,丰富了债务融资与企业投资关系的文献,阐明了境外债券持有人对企业投资决策的影响机制,凸显了超越传统所有权机制的治理渠道。第三,为中国信贷市场这一独特制度环境下的研究提供了新视角,揭示了国际金融一体化如何影响新兴市场企业决策。最后,本研究的结论为考虑向境外投资者开放债券市场的监管机构和政策制定者提供了具有政策意义的参考。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号