本文共字,预计阅读时间。

近日,北京产权交易所官网上线了新项目——中美国际保险销售服务有限责任公司(下称中美国际保险销售)100%股权,转让方为中国人民人寿保险股份有限公司(下称“人保寿险”),转让底价为1元。

一张曾经动辄数千万元的全国性保险销售牌照,如今以近乎免费的价格出让,迅速引起保险行业热议。

实际上,这笔交易并非简单低价出售,而是保险中介行业加速出清、估值逻辑彻底重构的标志性事件,折射出整个行业由“牌照红利”时代转向“专业能力为王” 的深度变革。

“一元”挂牌是表象!但中介牌照价值走低已成趋势

值得一提的是,中美国际保险销售仅1元挂牌只是表面交易价格,标的真实承接成本超2200万元,牌照极度廉价是资产、经营、债务、行业政策等多重负面因素叠加的结果。

中美国际保险销售2014年由人保寿险与AIG合资设立,手握全国性保险销售牌照、10 家分支机构,但自2023 年 4 月起全面暂停营业,截至2025年末营业收入归零,持续亏损,无有效业务、无稳定客户、无在岗业务团队,只剩一张空壳牌照,不具备持续创收能力。

其次,资产评估数据显示,中美国际保险销售目前公司总资产1786.72万元,总负债2495.03万元,净资产为-708.31万元,已深度资不抵债。按照交易规则,受让方需在合同生效5个工作日内全额偿还欠人保寿险及关联企业债务本金2132.60万元,以及拖欠员工薪酬126万元。叠加利息、合规遗留风险,接手方实际综合投入超2200万元,1元仅为剥离不良资产的形式定价,本质是险企打包转移历史风险,而非出售优质资产。

同期对比另一挂牌标的中通阳光保险经纪,其一季度净利润近190万元,挂牌底价高达1.29亿元,二者价差印证:业务与盈利能力才是中介机构核心价值,牌照本身的价值已经有明显的下降。

对人保寿险而言,该中介长期亏损、持续占用集团资金,还要承担持续合规管理成本。在国资 “退金令”、险企聚焦主业的战略导向下,清仓亏损中介、剥离非核心资产、压降风险敞口,是主动止损、优化资源配置的必然选择。

此外,对于整个中介行业而言,最近两年,都是非常艰难的时期。近两年,“报行合一” 政策统一中介手续费上限,严禁账外返佣,传统中介靠佣金套利、通道业务盈利的模式彻底失效,寿险中介佣金普遍下降40%甚至腰斩;同时监管启动 “清虚提质” 专项行动,空壳、无实质业务中介持续被清退,单纯牌照的稀缺溢价彻底消失,无业务空壳机构毫无投资价值。

综上原因,我们便看到了人保寿险“一元”甩卖牌照的动作。

多因素推动中介牌照“出清”,行业分化明显

实际上,人保寿险“一元”甩卖中介牌照并非孤例,2026 年以来,险企、国资密集退出中介股权,中介牌照挂牌、注销数量持续走高,行业进入加速出清周期。

其中阳光财险在6月18日完成了对佳和佳保险代理服务有限责任公司25%股权的退出。另外中国电信挂牌转让盈利的中通阳光保险经纪(底价 1.29 亿元)、中航投资多次转让上海鲸禧保险经纪,中化资本多次降价出让江泰保险经纪股权,均是国资剥离非核心金融资产、回归主业的统一动作。

除此之外,今年上半年北交所、上海联交所也有多家中介股权集中挂牌,包括北京国腾众保保险经纪100%股权、大连港泰保险经纪51%股权同步挂牌。此前2025年也曾出现卡行天下保险经纪1元底价转让案例,空壳中介承债式低价转让已成常态。

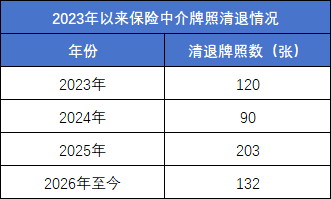

根据国家金融监管总局许可证数据,行业清退正在提速。截至6月25日,今年以来已有132张保险中介牌照被注销,相比2025年同期的110张有所加速。2025全年,共203张保险中介牌照被注销,相比于2024年全年的99张、2023年全年的120张有明显提速。近年来,从地方性中介机构主动注销牌照,到区域性代理公司收缩业务,再到兼业代理渠道明显退场,行业主体数量持续下降。在费用压缩、佣金重塑与监管穿透并行的背景下,保险中介“撤退潮”正在加速。

整体来看,目前市场呈现极端分化:优质、持续盈利、具备稳定B端客户与细分服务能力的全国性经纪牌照仍可破亿;但空壳、停业、资不抵债的代理/销售牌照只能以极低价格承债转让;整体市场供需失衡:挂牌出售的中介股权数量大幅增加,但受监管趋严、盈利收缩影响,资本收购意愿谨慎,呈现挂牌活跃度上升、实际成交活跃度下降的冷格局,过去 “一照难求、高价抢牌” 的泡沫彻底破裂。

但我们认为,本轮行业洗牌并非行业衰退,而是淘汰粗放空壳机构、倒逼行业从 “牌照驱动” 转向 “能力驱动” 的结构性重塑。

中介行业如何更健康发展,三方发力是关键

中介行业未来如何更健康发展,我们认为,需要中介机构、保险公司、行业监管的三方协同发力。

对于中介机构来说,业务层面上,未来要摒弃 “卖保险赚佣金” 单一模式,为企业、家庭提供风险诊断、方案定制、保单托管、理赔协助、健康养老一体化服务。聚焦工程险、高端医疗、海运、企业团责险等细分赛道,打造差异化专业壁垒,走 “小而美” 精品中介路线,避免寿险红海低价内卷。同时要搭建智能风控、线上投保、理赔服务数字化系统,用大数据精准匹配客户风险需求,减少线下低效运营成本;打通体检、养老、法律服务资源,构建保险 + 健康 + 财富管理服务生态,提升客户附加价值。风控层面上,要建立全流程合规管控体系,杜绝账外返佣、虚假渠道等违规行为;规范人员管理,打造职业化、精英化专业服务团队,提升客户长期经营能力。

对于保司来说,则要重塑中介合作逻辑,分层筛选优质渠道,要主动收缩低效、通道型中介合作,集中资源与具备专业细分能力、数字化服务能力的头部精品中介合作;其次,要平衡自营渠道与中介渠道资源投入,依托中介机构补齐高净值、企业团险等自身触达不足的客群,实现渠道互补。

对于监管层面,要持续推进中介清虚提质,常态化清退空壳、违规机构,提升行业集中度,同时完善中介分级分类监管制度,对专业能力强、合规记录良好的机构给予业务、创新政策支持。

尾言:人保寿险 “一元”转让中美国际保险销售,是保险中介行业泡沫出清的缩影。过去依靠牌照套利的粗放发展时代彻底落幕,未来行业长期发展逻辑将围绕专业服务、细分赛道、数字化、合规经营展开。短期市场出清阵痛不可避免,但随着劣质机构持续退场,具备专业服务能力的中介机构将迎来 “幸存者红利”,行业整体将走向高质量、集约化、价值化的全新发展阶段。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号