本文共字,预计阅读时间。

导语

2026年5月,美国战略与国际研究中心(CSIS)发布研究报告《经济战与军事力量:美国如何赢得下一轮战略竞争》,两名作者具有美国军方研究经历。报告跳出过往零散制裁、出口管制的短期手段,构建了一套覆盖和平、战时的标准化经济竞争分析体系,围绕资源、供应链、金融市场、监管核查四大维度展开推演,客观梳理全球各经济体在矿产、芯片、跨境支付、技术标准领域的实力对比,同时指出当前各国经济施压工具普遍存在的短板。本文中立拆解报告全部理论、核心数据、推演逻辑与现实局限,客观呈现这套经济竞争模型的适用边界与各方优劣势。

01 什么是经济竞争?

报告重新界定了当代经济竞争的内涵:经济博弈是利用金融、工业、贸易、监管等工具,调整各国资源转化为国防实力的效率,既可独立实施,也能和军事行动配合落地。其打击对象并非前线作战部队,而是一整套“资源—工业产能—国防能力”转化链条,核心干预标的分为物资资本流转、工业加工转化、全球市场准入三大板块。

从底层逻辑来看,自由贸易市场与对抗性竞争天然存在矛盾:市场依靠自愿交换、开放流通实现效率;竞争博弈则依靠制造成本差、信息不对称形成优势,现代经济竞争的难点,就是在不破坏全球经济运行基础的前提下,改变对手军工产业发展节奏。

报告提出一个客观现实:当前全球各国普遍使用的制裁、出口管制工具精准度不足,近似经济层面的大范围限制,容易产生严重外溢效应。报告以2022年后俄罗斯半导体进口数据为例佐证:受限芯片通过中亚、土耳其、阿联酋、中国香港等第三方渠道持续流入,监管审计存在长达数月的滞后窗口期,等监管机构完成核查,相关零部件已完成加工转化;同时欧美芯片限制冲击本土汽车产业链、能源政策调整加重欧洲经济体负担,次级管控还容易造成同盟内部政策分歧。报告总结,各类经济限制措施效果大打折扣的核心制约因素,是缺少全链条交易溯源能力,空壳企业、商品换标、第三方转口等模式,能够轻易规避各类贸易管制。

02 评估经济竞争的标准

报告跳出单一贸易政策视角,引入经济学基础概念,搭建三套可通用的评估标准,用于衡量各类经济限制措施的实际效用,同时给出全球各产业客观数据对比。

1. 可替代性:战略物资的替代难度决定博弈杠杆

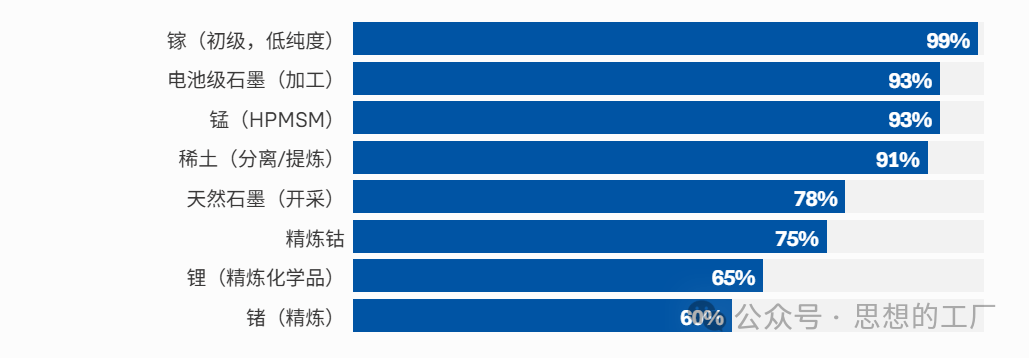

可替代性指原材料、零部件能否低成本替换,资源替代难度越高,相关贸易管控的影响力越强。报告统计全球关键矿产冶炼加工产能分布:镓(低纯度初级)中国加工产能99%、电池级石墨加工93%、高纯硫酸锰93%、稀土分离精炼91%、天然石墨开采78%、精炼钴75%、锂化工精炼65%、精炼锗60%;美西方整体稀土精炼产能仅占全球9%,完整上下游加工体系存在明显缺口。

图1 中国关键矿产加工份额优势

报告客观指出,任何掌握低替代性战略资源加工能力的经济体,都会天然具备产业博弈筹码;同时也提到,现阶段各国供应链监管多依赖企业自主申报,很难穿透多级供应商追踪矿产全流程,供应链风险“去单一依赖”的落地难度较高。

2. 供给需求弹性:经济体调整供应链的缓冲空间

弹性指标用于衡量受限主体更换货源、转移贸易渠道的难易程度。若某类物资刚需极强、无备选供给渠道,管控带来的成本压力会显著提升;若可快速切换多国中转渠道,相关限制作用会大幅削弱。

报告重点提出监管时间差这一关键变量:贸易管制能否见效,取决于能否在受限物资转化为工业产品前完成拦截。现行跨境审计周期普遍在90-180天,存在数十天无监测空白期,给各类中转贸易留出操作空间。

报告提出优化思路:不单纯加码禁令,而是调整市场激励规则,让合规贸易的综合成本低于绕道中转的成本,从市场层面压缩规避管制的空间。

3. 市场构建:依托网络效应形成的市场流动性差异

报告将全球市场分为两类,核心差异在于交易规模、流动性与信息透明度:

深度市场:参与主体多、交易体量庞大,大额采购不会造成剧烈价格波动,配套完善监管体系;

浅层市场:交易规模有限,大额采购会直接推高商品价格,交易行为痕迹清晰,长期交易需承担额外风险溢价。

报告整理六大核心赛道全球市场主导格局数据:

- 美元清算体系:美西方市场占比88%,其他替代性清算体系合计4%

- 国际能源定价(布伦特/WTI):美西方市场73%,其他区域定价市场12%

- 先进晶圆代工产能:美日韩企业合计84%,其他地区11%

- 跨境支付报文系统:SWIFT体系47%,其他跨境报文系统5%

- 5G标准必要专利:欧美企业60%,中方企业40%

- 稀土精炼加工:美西方9%,中国91%(全球产业格局反向赛道)

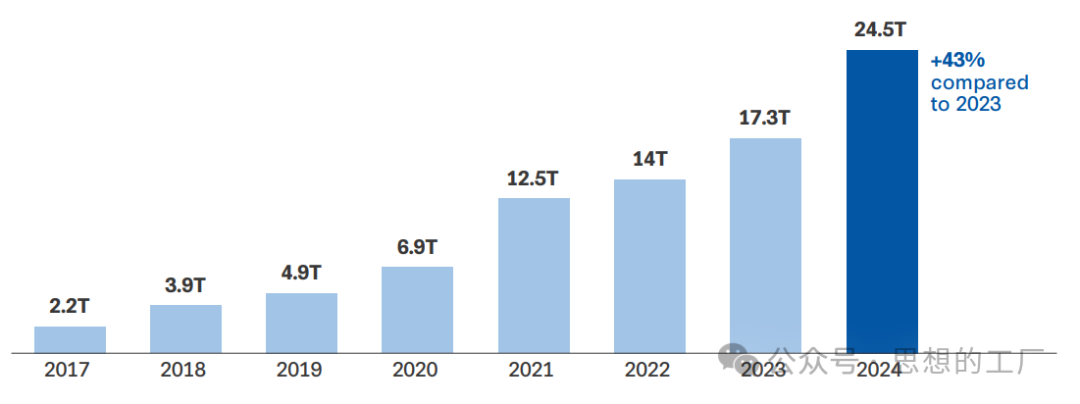

报告客观分析人民币跨境支付系统CIPS发展现状:2017年全年结算规模1.2万亿元,2024年增至24.5万亿元,7年规模增长超20倍;2023年累计交易17.3万亿元。

对比来看,美国CHIPS清算系统单日结算额约1.8万亿美元,CIPS全年交易量仅等同于CHIPS两日体量,短期难以完全替代美元清算体系,但长期增长趋势具备持续性。

图2 中国CIPS交易量增长

报告推演两种发展可能性:若发达国家持续加固同盟金融、技术、交易市场基建,会进一步拉大市场流动性差距;若其他经济体持续完善平行交易体系,长期将逐步稀释现有主流市场的主导权。

03 经济竞争工具

报告通篇强调,溯源核查是所有经济竞争工具生效的前提。各类报关单据、合规证明造假成本较低,但完整穿透式全链条核查成本高昂,二者形成的信息差,是各类中转规避行为存在的核心土壤。为此报告提出配套制度设计建议:设立专门统筹机构(文中称经济防御办公室),统一协调各国跨部门经济竞争相关政策;依托国防财政法案,打通军工订单与社会资本融资渠道,加速高端制造产能扩容;搭建全球供应链实时监测体系,实现工业物资、关键零部件全流转节点追踪。

04 经济竞争战略推演

报告并不主张将单一经济体完全剥离全球经贸体系,而是计划通过差异化市场规则,制造两类发展环境:同盟经济体依托高流动性、低成本的成熟市场,稳定提升资源转化为科技、国防能力的效率;其他经济体在受限市场开展采购,持续承担更高交易成本,消耗产业与外汇储备。报告认为,这场长期竞争的核心分歧,不在于自由贸易与贸易保护的二元对立,而是全球产业、金融、技术规则的主导权划分。

客观呈现双方产业长短板美西方优势赛道:美元清算、国际能源定价、先进芯片代工、主流跨境报文系统、通信技术标准;短板集中在稀土、稀有金属完整冶炼加工产业链;

中方产业优势:全球稀土及多种战略金属深加工产能、完整中下游工业配套;发展变量在于CIPS等替代性跨境金融体系持续扩容、多元全球贸易中转网络,能够对冲部分外部贸易管控带来的冲击。

结语

这份报告本质是站在美国视角,设计一套最大化自身竞争优势的操作模型,但模型本身存在明显局限性,适用于全球各国参考反思:第一,经济管控具备极强外溢性,不存在只限制对手、不影响自身与第三方的完美政策,欧美对俄管制冲击本土产业链就是典型案例;第二,产业格局重塑存在周期,矿产、芯片、金融基础设施建设需要数年甚至数十年,短期难以快速改写现有全球分工;第三,多极化趋势下,各类平行金融、技术、贸易体系持续发展,单一国家很难长期垄断全部核心市场规则。

对全球各经济体而言,这份报告提供了一套通用评估工具:无论主动还是被动参与大国经济竞争,都可以通过“可替代性、供需弹性、市场流动性、溯源核查”四个维度,评估自身产业链安全、金融体系抗风险能力,针对性补齐产业短板、分散供给渠道、完善自主交易基础设施。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号