本文共字,预计阅读时间。

创业者在做模型的时候,最忌讳的是随意调整变量。

另一方面,投资人在看模型的时候,最忌讳的就是轻信一些假设,不追根溯源,不细致分析。

如果一家创业公司连支撑假设的关键指标的日常追踪报表都没有,或者只有很粗糙的追踪,那基本是不靠谱的公司。

成功从来不能复制,但逻辑错误可避免。

客户生命周期利润=?年化资金成本率=?年化获客成本=?

任何经过人解构过的世界都不会绝对客观,相信数字但不迷信。绝对第一性原理只适合自然界、物理世界。

这是森林学苑“互金公司商业模式深度行研”系列的第二篇。

在去年12月份的141号文之前,活跃着大量的高息短周期产品的公司,那时候评判一个公司是否赚钱的标准非常简单清晰:只要看每笔交易收取多少费用、坏多少钱、摊到每笔交易上的获客成本是多少,差不多就能算出来每笔交易赚多少钱了。

之所以清晰是因为交易表现周期短且每笔交易相对独立,故可以快速核算出每笔交易的利润情况。

高收益覆盖了其他所有成本,每笔交易都在赚钱,所以pay day loan成为了一门流量生意,越大越好。

那时候大部分投资人非常关注复借率,因为高复借率可以摊薄每笔交易的获客成本,使得单笔交易利润模型更加漂亮,并且意味着更多的交易。

141号文发布之后,原先的Payday loan公司由于定价不合规的问题,纷纷寻求转型,部分公司挑选新流量和存量户中优质的客户尝试定价更低、期数更长、额度更高的循环类产品;部分公司重点布局线下场景,其中汽车金融扎堆明显;部分公司将流量导给市场上其他玩家,转型成为贷款超市;部分公司出海寻求海外业务发展空间;具体请参考本公众号的另一篇文章《揭秘9种现金贷转型路径:99%都是坑》。

本期,森林学苑(ID:ForestAcademy)将重点就长期数循环类产品的利润模型展开描述,对于其它产品形态未必适用,权当抛砖引玉,欢迎大家讨论指正。

全生命周期利润模型

说到循环类产品,首当其冲想起的是信用卡,而信用卡很讲究生命周期管理,而与之相对应的生命周期总价值(LTV,life time value)模型就是我们今天想讲的一种利润模型的展示方式。

客户生命周期利润的公式大致如下:

客户生命周期利润=生命周期收入-资金成本-坏账成本-获客成本-人力成本-其他成本

(注:税收之类的成本我们不在此阐述。)

接下来我们就上述收入和成本项逐一展开阐述。

(一)生命周期收入

消费信贷产品的主流收费大方大概有三种,等额本金、等额本息和分期。

1、等额本金是指客户还款时,每月还的本金是一样的,利率也是一样的,所以利息是逐月减少的,目前微粒贷采用的是这个模式;

2、等额本息是指每个月还的本金是逐月增多的,利息是逐月减少的,而两者的加总是一样的,典型的代表是房贷;

3、分期收费模式,又称等本等息模式:其每个月还款的本金是一样的,利息(往往是以费用的方式收取)也是一样的,它和等额本金的差异是前者是利息一样利率不一样,后者是利率一样利息不一样,典型的代表是信用卡分期。

为直观展示三者的差异,森林学苑(ID: ForestAcademy)以客户借3000元,分3期,总共需支付300元手续费或利息为例,三种模式每个月的还款本金和利息的示意表分别如下表:

至于其他的诸如收取砍头息、加收各类其他费用之类的,并不能算主流的收费模型,故不在这个章节讨论,而放在计算年化收益的章节详细阐述。

我们以分期收费模式为例,其他两类收费模式的生命周期收入计算也可类推。

我们通过观察、预测、假设笔均交易金额、复借率、定价、期数等因素,计算出客户全生命周期的收益情况,公式大体如下:

生命周期收入=笔均交易金额*单笔交易手续费率*生命周期复借笔数

1、笔均交易金额比较容易理解,即交易金额/笔数。往往来说循环类的产品,客户的首笔交易金额会大一些,后续复借的交易金额会更小。

2、单笔交易手续费率是指名义手续费率,以下表某银行信用卡披露的手续费为例,交易手续费率=期数*每期手续费率。

实际测算中,由于有多种期数、多种不同的定价的交易,故需要按金额对交易手续费率做加权计算,公式为:

(看懂的就看,看不懂的就忽略这个公式,记住有这么回事就行了,细节不用深究。)

3、生命周期复借笔数,即一个交易客户是全生命周期内平均会复借多少次,含首笔交易。

以上就是生命周期收入简单的算法。预测和假设一个数是很容易的一件事,但是预测和假设一个合理的数是件并不容易的事情。

创业者在做模型的时候,最忌讳的是随意调整变量,因为是个乘法公式,调整单因素会有累加效应,所以很容易调的很嗨,自我感觉很爽,沉浸在自己yy的世界里不可自拔,ego迅速膨胀,认为是个绝世好项目。

但有些因素是相互制肘的,比如同时把复借和期数上调,这个往往比较难实现,因为期数长了就会影响额度的释放,复借自然就很难上去了,或者即使上去了,笔均交易金额也会被拉低。

对比Payday loan产品和宜人贷产品,一个是短期数多复借,一个是长期数少复借,鱼与熊掌很难兼得。

另一方面,投资人在看模型的时候,最忌讳的就是轻信一些假设,不追根溯源,不细致分析。

如果一家创业公司连支撑假设的关键指标的日常追踪报表都没有,或者只有很粗糙的追踪,那基本是不靠谱的公司。

我们再以笔均交易金额和复借率为例子来说明,下表是简化案例:

创业公司会告诉投资人,笔均交易金额接近1000元,这个确实没错,第三批客户第一周期内的交易占比极高,整体交易的笔均金额就贴近那部分的笔均金额1000元;

创业公司同时会告诉投资人,你看第一批客户,在三个周期内总共交易了20笔,含首借平均复借了2次。

所以,一个客户,在三个周期内就会交易2000元,假设有12个周期,就会交易8000元了。

粗略一看,好像都对,但实际上“所以”后面的推论都可能错了。

首先是笔均金额的套用,用全体交易的笔均金额套在同一批客户拉长时间来看的笔均金额,很明显第一批客户的笔均交易金额只有700元;

其次,3个周期直接套在12个周期上面,直接乘4倍,这里面第一个周期是固定的首笔交易,不可能在第4个周期重现第1个周期的表现,后面的9个周期只能和第2、3周期来比较;

再次,后面的9个周期真的能保持第2、3周期的表现吗?而且笔均交易金额会进一步下降吗?

这些问题都是没办法从这张表得出结论的。

所有的平均都是某特定结构下的平均,是为了我们简化理解这个复杂世界的一种方式,但如果平均的结构和前提发生了变化,还去用这个平均,那么就会发生类似前面提到的错误。

正确的打开方式应该是抽丝剥茧,了解数据背后的含义和内在关联。

等你看清楚所有底层数据的关联逻辑时,你才有能力来判定哪些是相对恒定的结构,你才能去做平均,同时你还要监控这个结构以防特定因素造成的结构变化。

否则,即使你推算对了,也只是碰巧,仅此而已。

突然笔者想起一个段子,说有一个峰会,大主办方请一个大佬分享成功经验,大佬说成功的经验我就不分享了,我就讲个段子:

一个主人邀请三个客人到88楼参加一个宴会,三个客户一同进电梯,一个人进了电梯后就不断地原地蹦哒,一个不断地在电梯内跑步,一个不断地用头撞电梯;到了88楼后,主人说三位客人你们是怎么上来的呀?一个人说我是跳上来的,一个人说我是跑上来的,一个人说我是撞头撞上来的。

最后大佬补充说,这就是产业腾飞情况下,三位客人大佬分享的成功经验。

回到最前面生命周期收入的计算公式,如果真的要算的准确,难道不应该仔细推敲下每个平均值背后的结构,以决定是否要拆客群、拆结构来做细分模型吗?

后续章节提到的各类计算公式,是否要拆细,请各位读者自己判断,不再赘述。

(二)如何分析互金公司的各类成本项?

1、资金成本

一个客户生命周期内的资金成本,公式和生命周期内的收入基本一样,把手续费率替换成资金成本率即可。

这里的资金成本率也不是常说的年化资金成本的概念,而是指一笔交易真实付出去的资金成本率。

举个例子,某消费金融公司同步拆借年化6%的资金成本,笔均交易金额是6000元,分12期的。

那么这一笔交易付出的资金成本差不多是:

195/6000=3.25%,而不是6%。

下表是该例子每个月应付资金成本的具体值,其中当月应付:

资金成本=生息本金*月资金成本率

我们再延展一下,计算一下其他期数的年化资金成本率和非年化资金成本(以下部分,看不懂的直接略过看结论):

其中年化资金成本率/12是月资金成本率的概念,上述公式,把提取公因式出来,则公式转化为:

后面那部分是等差数列,用求和公式,很容易就算出后面部分=(期数+1)/2,代入上面的公式,就得到:

反过来就是:

2、坏账成本

坏账成本,就是平摊到单一客户身上,生命周期内会发生的坏账是多少钱。

一般来说,就是看Vintage图,具体参考另一篇文章《深扒6家互金坏账数据》。

找表现已经完整的曲线的最后几个点的值作为坏账的预估数,按坏账预估数*单笔交易金额*复借次数,就能算出生命周期坏账成本了。

3、获客成本

获客成本的结算方式有很多:有按展示、点击计费的,有按注册收费的,有按审核通过客户数收费的,有按交易客户收费的,有按比例的,有按固定数的,有的单一收费,有的多种组合,什么CPC、CPA、CPS等等,搞的特别复杂。

但无论计费模式怎么变,万变不离其宗,你只要知道这一段时间你获取了多少新交易户并为之付出了多少成本,获客成本就是对的了。

有两点是非常重要的,一是目前的获客成本不等于未来的获客成本,量越大,特别是单一渠道上要的量越大,成本也上随之上升。

而免费渠道的量是会有瓶颈的,即如果想要业务量扩大,必然你会打破现在的渠道结构及单一渠道的成本。

二是通过对流量的分层经营,可以大幅节约获客成本,比如将自己无法经营的流程再导流出去。

这方面,业内很多互金公司早早就在做了,这里我们就不一一披露名字了。

4、人力成本

一般来说,人力成本摊到一个交易客户身上,可以采用当月人力成本/当月新增交易客户的方式来计算。

或者采用当年人力总成本/当年新增交易客户的方式来计算;

只要分子和分母是同一周期内的,且不发生重复计算,就不会犯逻辑性错误。

可以把催收外包的成本折开,前端按人头计费的算在人力成本上,后端按佣金计费的算在其他成本中。

5、其他成本

其他成本包括但不限于房租成本、服务器成本、催收佣金、资信查询成本、差旅费等各类大大小小不在之前描述的成本项中的各类成本。

摊到一个交易户身上的计算方式可以参考人力成本。

上述模型所有的计算都是基于一个交易客户而言的。由于不同的产品在期数选择和定价区间上的差异非常之大,故不太好横向对比,而且又涉及具体金额,是商业机密,所以这种模型在公开场合亮相比较少。

但在内部管理时和投资人看商业模式时,用的比较多。

举个简单的例子,就是可以通过这个模型快速估算出单个客户可容忍的最大获客成本,用于指导获客渠道的成本管理。

理论上获客成本即使提高一些,但只要全生命周期的利润不为负,都可以去获客。

但现实情况中,要考虑你的产品利润率要求及现金流等因素,并不一定完全能按理论情况去提高获客成本;或者在冲业绩时,也可能突破理论的获客成本容忍值去烧客户,牺牲当年的利润以换取来年的利润,也都是存在的现象。这里就不详细展开了。

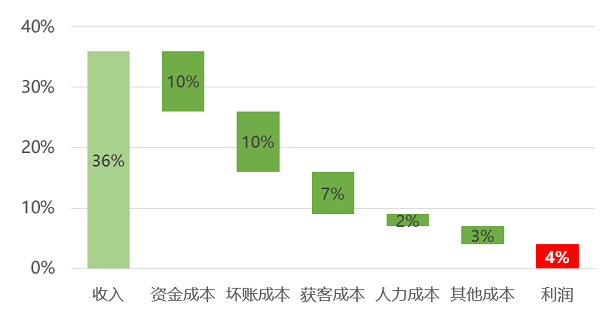

年化利润模型

另一种利润模型的展示方式就是年化模型。

这种方式由于数字比较简单,又容易做商业模式的横向对比,是比较受欢迎的一种表述方式。

上面这个瀑布图就是比较常见的年化利润模型图。上篇文章中,我们简单提到了这个单体经济模型,今天我们就瀑布图中的每一项展开讲解一下。

(一)年化收益率

我们以某P2P公司的实际数据为例:

借款6000元,分12个月,每月还款金额是679.99元,该家P2P公司给客户展示的年化率(注意,这里没说年化利率或者年化费率,也是蛮厉害的一招)是35.99%,那真实的年化利率是多少呢?

还记得前面讲的年化资金成本和非年化资金成本的转化公式吗?这个依然适用于年化利率,年化利率=非年化利率*24/(期数+1)

在这里,也就是:

(679.99*12-6000)/6000*24/13=35.99%*24/13=66.46%

没错,APP上标注的综合年化率是35.99%并不真正的年化利率,而是非年化利率,所以上面不敢标成是综合年化利率,而写成综合年化率。

怎么验证这个公式的准确性呢?我们从另一个角度来观察。

现在你是借了6000元,分12期,你的第一个月是用了6000元,但第二月只用了5500元,第三个月只用了5000元,以此类推,到第12个月只用了500元。

这样,你平均一年下来,足期用了多少钱?

应该是(6000+5500+…+500)/12=3250元;

或者换个角度,用之前《深扒6家互金坏账数据》这个文章的知识来说,这6000元钱你只足额用了6.5个月。而正好3250*12=6000*6.5

这可不是巧合,因为你一年下来付出的费用677.99*12-6000=2159.88元,这个数除以3250元,也是66.46%。

一个是35.99,一个是66.46,作为一个聪明人,你需要弄清这里面的奥秘。

(二)年化资金成本和年化坏账率

年化资金成本在这里就不展开说了,这是大家最熟悉的,可以说大家对年化资金成本的理解是远远超过非年化资金成本的。

年化坏账率和非年化坏账率(即Vintage)也是可以用前面的年化和非年化公式转换的:年化坏账率=Vintage*24/(期数+1)

由于足额生息月份数=(期数+1)/2,所以年化坏账率也可以和足额生息月份数挂钩:

年化坏账率=Vintage/足额生息月份数*12

年化坏账率是比Vintage更能代表资产资量的一个指标。

(三)获客成本、人力成本及其他成本

年化的概念之所以比较被大众接受,可能和其能快速计算公司年盈利额有一定关系。

粗略计算的话,用“年化利润率*(年初余额+年末余额)/2”就大致能算出一个公司当年的利润。

当然细细计算的话,利润这事还涉及不同会计准则,坏账计提也不太一样,其计算结果肯定和粗算出来的差异很大。

这里面隐含的一个信息是,年化的底层支撑是余额。

我们所说的年化利率多少,是说我们有一年都保持这么个余额,这些余额会带来多少的利率。

我们说年化资金成本多少,也是说如果我们一年保持这么个余额,需要付出多少的资金成本。

那么我们就从余额角度出发,看看年化获客成本、人力成本及其他成本该如果计算。

1、年化获客成本

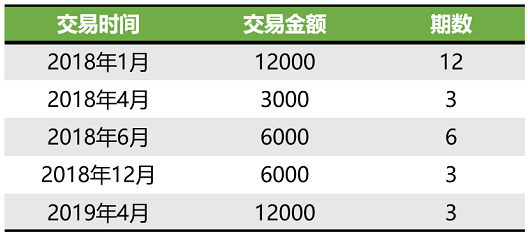

看这么一个例子,为获取一个交易客户,花费了500元,这个交易客户的交易行为如下,在2019年4月后再无交易,假设所有的交易都是等额本金还款模式且客户未提前还款。

根据以上信息,可以计算出每个月月底,客户的余额情况如下表。

由于获客成本是一次性的支出成本,他要对应的收入是生命周期内的收入,或者说余额。

而这个例子客户在他的生命周期内,粗略来看,一共有141000元余额生息一个月,相当于11750元余额完整生息一年,那么这个客户的年化客户成本就是500/11750=4.26%。

以上是从个例去看如果计算年化获客成本,从整个商业模型平均的角度来说,就是你假设客户平均借款多少,借款多少期,复借多少次,同样也可以算出生命周期内多少余额生息一个月及换算成多少余额生息一年。

以短期现金贷为例,一个获客成本假设200元,平均交易金额1500元,一次是一个月,一年内平均交易6次,生命周期2年。

那么生命周期内,月生息余额加总大约为1500*6*2=18000元,相当于1500元生息一整年,那么年化获客成本是13.3%。

这个获客成本相比于动辄100%以上的年化利息是相当低的一个成本。

2、年化人力成本和其他成本

人力成本和其他成本与获客成本略有差异,获客成本是一次性的投入,而人力成本和其他成本是每个月的投入,和公司经营的余额是相关的。其年化的方式应该为:

随着业务的开展,人效比会不断提升,年化人力成本和其他成本会不断下降。

余额规模的作用在这里就比较明显,我们以一个200人的公司为例:

其每个月的人力成本按现在的市场值应该不低于400万,那么一年应该是5000万的人力成本支出,若其余额只在25亿左右,那么年化人力成本就会在2%左右,但若余额在100亿左右,那么人力成本只在0.5%左右。

人力成本和其他成本在息差高或余额规模大的公司里,并不是一个重要的成本项,但在息差低且余额规模不大的公司,是非常不容忽视的一个成本。

哪些团队在影响利润模型?

关于这一个问题,我们会在接下来的互金商业模式深度行研系列中详细探讨。请持续关注森林学苑(ID:ForestAcademy)。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号