本文共字,预计阅读时间。

文/刘晓 张雅婷

近日,韦莱韬悦(Willis Towers Watson)发布了《2020第二季度全球保险科技简报》。报告指出,本季度保险科技业务的全球融资表现无论是总额还是交易量都达到了前所未有的水平,大量资本部署保险科技赛道速度加快。本季度中,保险科技公司通过104笔交易在全球范围内融资25亿美元。这意味着融资和交易数量都出现了显著增长。与上季度相比,融资和交易分别增长了63%和41%。

一方面少数成熟的保险技术公司已经筹集了巨额资金,如美国的Bright Health在本季度中筹集了5亿美元的巨额资金。另一方面,尚处于初期的保险科技创企融资表现亮眼是本季度的一大特征。一些全新的保险科技创企,尽管其业绩尚未达到规模效应,也有着不错的融资表现。本季度筹集种子资金的保险科技公司中有73%是首次筹集资金,而筹集了A轮资金的保险科技公司中,有一半以上是第一次筹集资金。

01 保险科技投融资“杠铃策略”表现显著

在经历了前半年因疫情影响导致的投融资节奏放缓以后,本季度保险科技业务的全球融资情况终于迎来了喜人的局面。报告显示,本季度保险科技投融资市场无论从总融资额还是从交易量上都达到了前所未有的水平。其中少数成熟的保险科技公司已经筹集了巨额资金,同时一些全新的保险科技创企也在这一季度中收获了初始轮次的融资。

但是,纵观本季度保险科技投融资的表现可以发现,保险科技行业的投融资“杠铃策略”表现明显。如下图所示,以融资轮次为横轴,资本倾向于向两头倾斜,初期创企(天使轮及A轮)和成熟企业(D轮以上)都较容易获得资本支持,但是相对枯竭的B轮和C轮融资表现出资本不愿意负担保险科技公司在成长过程中的风险,而是更倾向于加大对于成熟的优秀企业的扶持和广泛培育创新性和潜在发展潜力都较强的初创企业。

这些投资演变的结果是,相对知名但并非特别成熟的保险科技公司可能将面临迄今为止最艰难的时刻。这些寻求跨越“鸿沟”的公司——B和C轮交易——它们的交易份额下降了近9个百分点。本季度中,获得2000万至5000万美元的资本是极其困难的。随着全球市场为本世纪最大的经济衰退做着准备,大多数保险公司和再保险公司将寻求加速、缔结或暂时减慢其辅助技术工作,以专注于确保其核心业务功能能够适应数字化和远程操作环境。因此,(再)保险公司支持成熟的保险科技创企的意愿将远远大于支持那些尚有待证明的次成熟企业。作为最早投资阶段的主要驱动力,传统投资者正竭尽全力确保他们充分利用行业正在大规模进行的数字革命。

目前,对于次发达的保险科技公司来说,他们所面临的最严峻的挑战是时间问题。这场由疫情引发的衰退很大可能将会持续较长的时间,因此现在无论是保险公司还是一些资本的战略就很明确,即在这个勇者生存的新世界中存活下来。经济放缓加上远程操作的激增,带给次成熟技术公司的最大影响就是他们并没有机会将自己技术的真正价值展现在行业中。但是对于非常完善的保险科技公司而言,情况可能会大不相同。可以说,那些产生远程风险的保险技术可以在传统竞争对手赶上之时开创更多业务。我们看到了数字化的巨大推动力,成熟的保险科技可以在此过程中发挥重要作用。

展望未来,随着技术的日益普及,和(再)保险公司逐步积极应对远程环境的挑战,公司内部的技术创新值得期。因此,未来一段时间内,一些协同有机的保险科技项目会经历较快的增长,这可能会挤压到一些在某些领域缺乏竞争的保险科技公司。此外,(再)保险公司和初创企业孵化者们将在判断技术合作成功与否方面获得越来越多的信息和经验

02 强者愈强,但初生企业机遇显著

从数据来看,本季度中,保险科技公司通过104笔交易在全球范围内融资25亿美元。这意味着融资和交易数量都出现了显著增长。与上季度相比,融资和交易分别增长了63%和41%。其中六轮巨额融资占据了总融资额的69%,凸显了成熟保险科技公司吸引资本的能力和魅力,。这些公司包括Bright Health(5亿美元)、Ki(5亿美元)、Next Insurance(2.5亿美元)、Waterdrop(2.3亿美元)、Hippo(深耕房屋保险跻身独角兽:Hippo再获1.5亿美元E轮融资)和PolicyBazaar(1.3亿美元)。总体而言,与2020年第二季度相比,大型融资交易的数量增长了50%。保险科技创企中的强者在当前的经济格局中更容易吸引到资本,继而在经济下行的趋势中愈发强大。

对于早期保险科技公司来说,由于投资者减少了投资活动,2020年第二季度是一个非常困难的季度,早期公司(种子/天使和A系列)的交易份额跌至42%,达到历史新低。然而,本季度早期交易的份额上升到57%,比前一季度增加了15个百分点,回到了疫情爆发前的水平。财险领域的初创公司尤其推动了这一交易,它们在早期交易中占比超过70%。值得注意的是,本季度还出现了4轮融资额超过2000万美元的A轮融资,包括Buckle(疫情之下,为共享经济护航的引路人 ——初创车险公司Buckle)、Drover、Branch和Sana Benefits。在本季度进行了首轮融资的所有保险公司中,超过50%的公司是筹集资金。若包括那些融资超过2,000万美元的保险公司,则本季度中首轮融资的平均规模为1,090万美元。如果不包含这些公司,则平均的规模将缩小到790万美元,由此可见,初期企业虽容易得到资本支持,但也很难得到大额的资金注入,对待保险科技板块资本仍持审慎态度。

03 寿险初创企业融资表现突出,IPO竞赛加剧

从险种分布来看,在本季度最大规模的融资中,寿险公司占据了很大比例。

一直以来,财险领域的初创企业投融资的表现都优于寿险领域的公司,本季度中寿险领域公司在并购交易中的份额继续落后于财险,但其从2020年第二季度的27%增长到了约30%。值得注意的是,在本季度规模最大的几笔交易中,寿险初创公司的融资规模一枝独秀。在2020年第三季度的6轮大型融资中,50%的资金流向了寿险初创公司,同时这些初创企业也占据了这些大型融资的49%。这类初创企业包括Bright Health、Waterdrop、PolicyBazaar、BIMA和Eden Health。疫情的肆虐或许可以部分解释健康及寿险行业受到重视的原因,随着世界人口老龄化进程的加快,如何利用科技影响和改善人们的健康将在很长一段时间内成为人们重点关注的话题。

今年第二季度Lemonade IPO(解读Lemonade上市:租客保险平台重新构建财险业务)打响了行业IPO竞赛的发令枪,在这一季度中,一些成熟的保险科技公司都在争先踏上IPO的道路。其中Duck Creek的软件即服务(SaaS)模式继续在行业占据主导地位,该公司在本季度完成了首次公开募股。此外,一些成熟的保险科技初创企业,如Hippo、Root、Oscar和Next可能也会考虑在近期公开上市。尽管这类公司很可能会在未来的某个时候完成这一轨迹,但即将到来的经济衰退,就像即将冲击海岸线的巨浪,可能会在加速这一过程中发挥作用。同样,如果Lemonade的IPO不能为其新的公众投资者提供预期的回报,看涨的公众投资情绪对保险科技的影响可能会相对短暂。因此,报告预测一些保险公司今年将利用这一时间框架加速上市进程。

04 从投资者角度看,投资“鸿沟”不断加深

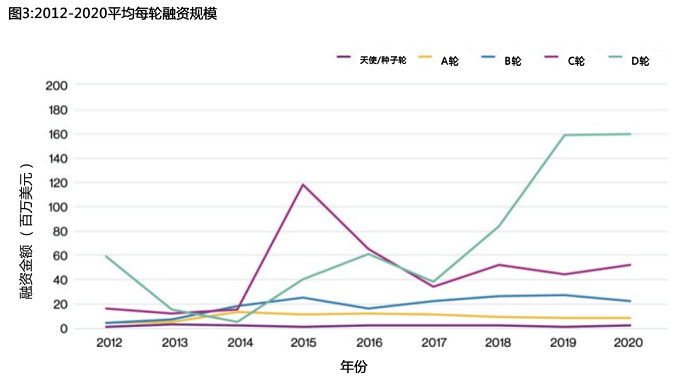

“低端”和“高端”的投资开始在非行业投资者(例如,风险投资[VC]和私募股权[PE]公司)和行业投资者(例如,企业风险投资公司[CVCs])之间分化。非行业投资者通常会进行很多笔小额的投资来,而行业投资者倾向于支持较少的投资,这些投资通常代表较低的操作风险,因为他们通常投资于较晚阶段的保险公司——而行业投资者则倾向于对较为成熟的创企采取少量但单笔额度较大的投资布局,以减少运作上的风险。图2粗略地解释了目前全球保险技术领域的现状:当前,投资者主要采取杠铃策略,投资者类型的持续分离变得明显。我们可以宽泛地将种子期定义为种子/ A轮,风险期定义为B轮和C轮,最后将成长期定义为D +轮。虽然这个季度投融资的表现非常有力地支持了这样一种理论,即对于保险公司来说,实现从B轮C轮到D轮(真正增长型资本的投资)的投资鸿沟已经变得越来越具有挑战性,但图3清楚地表明,这种鸿沟已经随着时间的推移而不断加深。

05 大型科技公司不断加码保险科技行业

从保险科技的参与主体上看,这一季度中多家科技巨头在保险科技领域都动作频繁。

- 今年7月,亚马逊宣布将结合印度保险创企Acko的一般保险,开始为用户提供车险产品及相关服务。其产品和服务通过Amazon Pay提供,涵盖摩托车和汽车,亚马逊Prime的现有会员将有权享受折扣和其他优惠。据悉,整个投保过程十分简捷,从报价到最终保单生效总共花费不超过2分钟,而且实现了无纸化的投保,任何保险条款相关的信息都将存储在现有的亚马逊平台上。

- 特斯拉CEO埃隆马斯克呼吁精算师与他一起创建一家“革命性”的保险公司。特斯拉希望利用其汽车和司机的远程信息处理数据,建立一项新的保险业务,业务范围超越加州。它将使用汽车的数据和遥测技术来评估撞车的可能性,然后每月向司机/车主提供一份保险费的实时评估。该计划将于2020年底在美国全国范围内推广这种保险。

- 此外,谷歌也通过一系列举措加入了保险业的行列。其中一项举措是通过谷歌的姐妹公司Verily,在瑞士再保险公司解决方案的支持下,通过其子公司系数保险公司为雇主提供自筹资金的止损保险。Verily本身是谷歌Alphabet的子公司,专注于生命科学和医疗保健领域,开发工具和设备来收集、组织和应用健康数据。

对于保险科技行业来说,未来的创新动力将不再局限在保险科技公司和保险公司内部。大型的互联网巨头和技术公司公然不是保险行业的专家,但在他们自己的领域里掌握着最先进的技术,他们在保险科技领域的发力将为整个行业带去深层的震动。或许对于整个保险科技行业来说,他们将是更大的威胁。科技巨头是否能够有效地介入并颠覆整个行业,它们能否提供相应的技术创新,使得整个行业受益,目前尚未可知。但值得提醒整个保险科技参与者注意的是,获取技术从来不是使成功的创新取得成果中最困难的部分。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号