本文共字,预计阅读时间。

ICO 日渐成为区块链项目发展的重要融资渠道之一。本文对 ICO 的内涵、类型、价值评估等作了全面研究,将其与 IPO、股权众筹等融资方式比较,结合证券发行的立法实践和现行监管设计,针对区块链行业发展的特性,提出了具体的 ICO 监管框架设计和建议,并指出 “监管沙盒” 是对 ICO 项目进行监测的现实路径。

如何对 ICO 代币进行价值评估

股票价值取决于未来收益 (Payoff),一般可采用市盈率估价法和现金流贴现法进行估值。但 ICO 代币的一些特性使其难以用传统的股票估值模型进行定价:一是技术创新的高不确定性导致区块链项目的持续经营假设失效;二是未来项目收益难以预测,即使在项目收益可预测的情况下,由于区块链技术和项目的开创性,在现实中难以找到相似的公司市盈率进行估值,市盈率估价法失效;三是在应用现金流贴现法时,除了难以预测未来现金流之外,还面临着如何确定贴现率的技术难题——理论上,贴现率等于无风险利率加风险溢酬;风险溢酬一方面取决于投资者风险偏好,另一方面与代币的风险有关,两者如何度量存在现实困难。

尤为关键的是,技术上的依赖决定了代币价值与其他代币之间的互利共生,且投资、回报、变现往往不是以法币为形式,这一特点给代币估值带来极大的挑战。例如,假定代币的投资、回报、变现是以比特币为形式,那么在应用现金流贴现法时,比特币对应的无风险利率应为多少?目前市场中找不到这一指标。若采取间接方法,将项目的比特币现金流换算成法币后进行估值,则意味着在估值时应增加对整体比特币未来价值的评估,并考虑代币与比特币价值的相关性,在此情形下,传统股票估值模型无法适用。

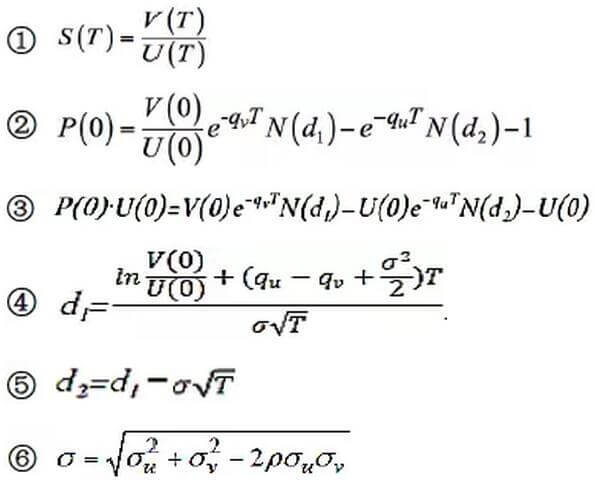

因此 ICO 代币定价需要新的方法论。一种可行的思路是将代币的经济价值看作以项目未来价值为标的资产的看涨期权,采用期权定价法进行定价。假定项目价值是以比特币为形式,在未来T 期,以比特币计价的项目价值为S(T),届时比特币的法币价值为U(T),那么以法币计价的项目价值为V(T)=S(T)U(T),即① 。 根据代币收益的或有特征,T 期代币价值P(T)=max(S(T)–Z,0),Z 为以比特币计价的临界值,当项目价值低于临界值,意味着项目失败,代币价值为零,否则项目价值为S(T)–Z 。进一步,将P(T) 写成 max(S(T),Z)–Z 。简洁起见,假定Z 为 1,此时代币价值可表示为P(T)=max(S(T),1)–1,将① 代入。利用期权定价方法,可以求解出以比特币计价的代币现值P(0):② 。

以上估值思路的优点在于:第一,不以持续经营为假设,假定代币项目可能成功也可能失败;第二,估值公式独立于无风险利率,避免了现实中不存在代币无风险利率的技术难题,也无须估计风险溢酬;第三,考虑了代币项目价值与其计价代币项目发展的相关性,更符合经济现实。

ICO 与 IPO、股权众筹的异同

美国证券法将证券定义为,企业为筹资而发行的任何债务单据或凭证,包括营利性公司的股票、有限责任公司的会员权益以及有限合伙人的权益。同时根据荷威标准 (Howey test),投资合同即“个体将其资产投入普通企业,并期望仅通过发起者或第三方的努力获取利润收益的合同、交易或计划”也可被划分为证券。可见,ICO 代币除了资产投向不是企业之外,基本符合证券的定义和标准。ICO 和 IPO、股权众筹一样,同属权益类证券发行活动,但在某些方面存在差异:

一是 ICO 的融资资金为比特币、以太币或其他数字加密代币;IPO、股权众筹的融资资金为法币。

二是 ICO 的法律定位尚不明确,监管处于空白;IPO、股权众筹均已有相应监管法律法规。例如,《证券法》(中、美),《私募股权众筹融资管理办法》(中),《JOBS法案》(美) 等。

三是 ICO 发生在区块链行业,发行主体不一定为实体企业,可能是为非实体企业的团队;IPO、股权众筹的发行主体来自各个行业,且须为企业。

四是 ICO 的投资主体范围没有限定;IPO、股权众筹虽也面向大众,但在监管上对投资者提出了相关限制。

五是 ICO 没有相关服务中介机构,在去中心化的网络上开展;IPO 和股权众筹则依赖于证券经纪商、众筹平台等中介机构。

六是 ICO 的代币可在各类代币交易所进行二级流通;IPO 的企业股票也可在证券交易所等二级市场流通,而股权众筹资产的变现流通需依靠场外交易。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号