本文共字,预计阅读时间。

二、中国P2P网贷利率的典型化事实与机理分析

(一) 中国 P2P 网贷利率的典型化事实

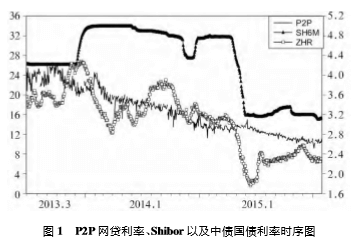

P2P 网贷作为互联网金融的典型代表,其利率水平的变化能够对金融市场的资金供 需进行调节,同时也能够对传统金融市场利率的变化做出及时反馈,P2P 网贷利率是反映 市场流动性情况的又一良好指示器。从中国互联网金融整体发展情况来看,P2P 网贷行 业的利率水平正在不断降低,越来越多的融资需求者也开始选择 P2P 网贷进行融资。但 是中国 P2P 网贷行业的发展是十分不均匀的,风险和收益并存,并且 P2P 网贷行业的利 率水平波动较大,这可能会给投资者带来潜在的价格风险。因此,有必要对 P2P 网贷利 率的典型特征加以探究,从而更加准确有效地把握 P2P 网贷利率变动背后的经济行为。 本文根据 Wind 资讯、第一网贷网站、上海同业拆放利率官网和中国债券信息网提供的数 据,绘制了 P2P 网贷利率( P2P) 、Shibor( SH6M) 以及中债国债利率( ZHR) 的对比时序图 ( 图1) ,为便于对比分析,本文将利率水平相对较小的 Shibor 和中债国债利率的数值大小 反映在右侧纵轴上。

从图1 中可以看出,第一,网贷利率整体上呈现波动下行的趋势,局部阶段性的波动 较大,并且呈现波动聚集的特征,这说明中国网贷市场利率的风险较大,该市场交易者存 在盲从行为。因为,随着互联网和移动通讯技术的发展,任何微小的信息都会瞬时传递开 来,从而迅速地在金融市场上得到反馈,这可能会加剧网贷市场的自由竞争程度。第二, 网贷利率远远高出市场基础性利率水平。虽然互联网金融的发展节约了搜寻的时间成 本,提高了交易效率,但是高企的网贷利率水平并没有从根本上降低整个金融体系的融资 成本,微观主体和小微企业的融资难题也不可能因为互联网金融的发展就能够立即迎刃 而解。对于游走在政策监管边缘的高风险高收益的新型金融模式 P2P 网贷来说,加强金 融政策监管,出台相应的法律法规来规范整个行业的发展尤为关键。第三,Shibor 的利率 变化早于 P2P 网贷利率的变化,每次 Shibor 调整变化之后伴随有网贷利率同方向的大幅 变化,说明 Shibor 对网贷利率具有前瞻性引导作用。而 Shibor 对中债国债利率的影响主 要体现在利率下跌的行情中,并且它们的变化时点大致相同,说明债券市场对Shibor 的反 应比网贷市场更敏感,主要原因可能是网贷市场的形成时间较短,各项交易机制还不成 熟。因此,需要加大对 P2P 网贷利率的研究,准确认识网贷利率的变化特征,从而有效引 导网贷市场逐渐发展完善,防范网贷市场利率的剧烈波动,改善经济主体的融资行为。

基于典型化事实,投资者可以借此关注网贷利率特征与风险的关系,从而找准投资机 会。金融监管当局可以关注 P2P 网贷利率的走势和变化特征,以此来判断市场流动性的 松紧和宏观经济的变化,同时有关当局应注意加强对网贷平台的监管,防止利率大幅非理 性波动,避免网贷市场风险的积聚,从而使包括网贷市场在内的互联网金融能够进一步发 展完善。

(二)机理分析

虽然 P2P 网贷利率和传统金融市场利率一样,反映着金融市场上资金需求者的借款 成本和资金供给者的投资收益,但是 P2P 网贷利率属于完全市场化的利率。资金供需双 方通过对网贷市场资金成本的动态博弈达到特定时期的均衡水平,但是这一利率水平往 往不是固定不变的,它能够对市场信息的更新做出及时的反馈调节,而传统金融市场利率 更多地会受到货币当局政策的直接影响。因此,在这种情况下,相对于传统金融市场利 率,P2P 网贷利率能够对经济形势做出更加及时的市场反应,从而能够更充分地反映市场 资金的流动性情况以及市场参与主体的心理预期。就如同民间金融那样,与那些受政策 调控的银行利率相比起来,网贷利率能够更好地发挥出市场利率运行机制的作用( 叶茜茜,2011) 。

图2 反映了P2P 网贷利率与传统利率之间的相互关系和影响机理。图2 中实线箭头 表示的是各参与主体对不同利率的影响,虚线箭头表示的是金融市场间的资金流动和信 息反馈过程。不同金融市场的利率水平往往会在金融市场信息传递和套利行为的作用下 发生变动并最终趋于平衡状态。P2P 网贷利率与传统利率有所不同,它不像 Shibor 那样 直接受到央行货币政策的影响,它只是在一定程度上随着央行政策导向的变化而做出预 期性调整。虽然 P2P 网贷利率与基准利率之间存在差异,但是它们之间仍然会因为资金 的跨市场流动而发生相互关联和反馈效应。当央行提高基准利率水平时,从借款者的角 度来看,随着 Shibor 的提高,商业银行的借贷资金趋向于紧缩,部分借款者会把目光投向 P2P 网贷市场,从而在网贷资金需求增加的情况下,网贷利率也会有所提高。反向来看, 如果 P2P 网贷利率较高,那么大量的流动性资金就会流入网贷市场,这必然会对商业银 行的活期存款产生影响。活期存款是商业银行的血液,它涉及到商业银行是否面临挤兑 和流动性风险问题,这也必然会对央行货币政策产生一定的反馈作用,使得央行重新考虑 P2P 网贷市场所带来的一系列变化,从而加强政策引导和调整基准利率,以此来保持金融 市场的资金平稳流动和稳定发展。

从参与主体的角度来看,在利率市场化条件下,央行货币政策利率会在各参与主体追 求自身利益最大化的作用下,进行相互传导和调节( 马骏和王红林,2014) 。就本文而言, P2P 网贷利率的参与主体主要是居民和中小微企业,Shibor 是金融市场基准利率,主要参 与主体为商业银行,而中债国债利率既受到商业银行的影响,同时也有企业和居民的参 与。从图2 中能直观看出,Shibor 主要影响资金规模较大的商业银行间的资金拆借问题, 而 P2P 网贷利率通过企业和居民这一共有的参与主体与中债国债利率发生联系,再借助 债券市场与银行间市场的相互关系,对 Shibor 进行信息反馈。综合起来就是,国家着力打 造的 Shibor 基准利率对其他金融市场利率具有调控和引导作用,不同金融市场的利率水 平会在基准利率的影响下伴随参与主体的资金流变化和套利行为而发生波动,利率波动 又会传递出市场资金流向的信息,从而在不同金融市场间发生相互影响和反馈调节作用。 这也充分反映出不同金融市场间利率的相互关联性,所以在分析网贷利率的特征时,需要 充分考虑网贷利率在金融市场中的地位以及与其它金融市场利率间的相互作用关系。

以上的典型化事实和机理分析初步揭示了中国 P2P 网贷利率的波动性特征以及与 传统基准利率间的关系,但这只是基于网贷市场的现实表现和数据本身的直观分析,研究 P2P 网贷利率的动态特征以及其是否受到传统基准利率的实质性影响,还需要运用多元 GARCH 类模型来刻画比较。本文紧接着采取由浅入深的实证分析思路,先用基本的单 元 GARCH 模型来拟合网贷利率的波动性特征,再用多元 GARCH 模型来反映传统金融市 场基准利率与网贷利率的关联性,以期对网贷利率的变化特征有更加全面地认识。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号