本文共字,预计阅读时间。

三、数据选取与模型方法介绍

(一)变量数据处理

本文以2013 年互联网金融元年为研究起点,选取的变量数据的时间跨度是2013 年7 月1 日到2016 年1 月29 日。我们选取 P2P 网贷利率、Shibor 以及中债国债利率作为研究对象,由于网贷利率是依据不同标的综合计算的数据,平均年限在半年左右,为保持各 变量研究期限一致性和可比性,作为参照对象的 Shibor 和中债国债利率的期限同样也选 取半年期。数据来源于Wind 资讯、第一网贷网站、上海同业拆放利率官网和中国债券信 息网。本文选取的 P2P 网贷利率、Shibor 以及中债国债利率的自身数据不满足平稳性要 求,与陈霄和叶德珠(2016)一样,我们也对相关利率序列进行对数收益率化处理,即 Rt= Ln( rt)-Ln( rt-1) 。P2P 网贷利率对数收益率化处理后设为RP; Shibor 的 6 个月期限品 种的利率对数收益率化处理后设为RS;中债国债利率对数收益率化处理后设为 RZ。

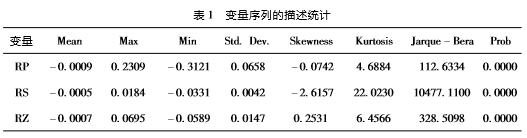

表1 显示的是处理后的 P2P 网贷利率、Shibor 以及中债国债利率的描述性统计结果。 三个利率序列的峰度都是K >3 的,表明这三个利率序列均呈现厚尾的特征。P2P 网贷利 率的特征与传统金融市场的利率相比,既有共性也有差异,这可能与上述各种利率的形成 机制存在一定的关联性。因此,有必要对 P2P 网贷利率的特征进行更加深入地分析和 刻画。

(二)模型与方法介绍

由于我国 P2P 网贷行业还处在发展的初级阶段,交易市场上公布的网贷利率水平在 期限结构和投资标的上都存在较大差异,相关的网贷机构平台公布的 P2P 网贷利率是对 不同标的类型的利率进行综合计算而成的,并且该利率的期限多半在半年左右,属于短期 利率的范畴。而对于短期利率而言,它们大多存在尖峰、厚尾和偏态分布等特征( 洪永淼等,2006) ,这些特征可以用 GARCH 类模型来很好的进行描述。因此,本文分别采用单元 和多元 GARCH 类模型来探究 P2P 网贷利率的特征以及与传统金融市场利率之间的 关系。

Bollerslev ( 1986) 首先发展了 ARCH 模型建立起广义 ARCH 模型( GARCH 模型) 。 GARCH(m,n) 可以反映利率序列的波动聚集性,其特定方差可以表示为:

由于 GARCH 模型不能很好地反映时间序列数据的杠杆特性,所以本文需要运用 EGARCH 模型来分析金融市场利率序列的非对称性和杠杆特性。Nelson( 1991) 最先提 出 EGARCH 模型,其后 Bollerslev and Mikkelsen ( 1996) 对 EGARCH 模型进行了重新表 述。本文结合研究对象并参照相关模型表述( Nelson,1991) 将 EGARCH 模型设定如下:

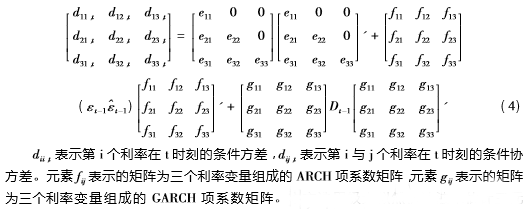

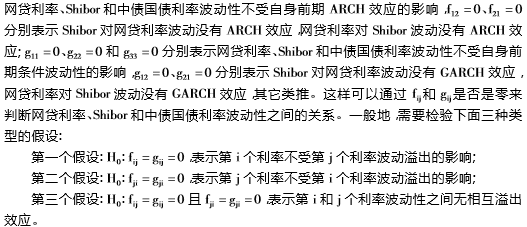

为了进一步分析不同利率间的互动效应和溢出水平,本文重点运用 GARCH-BEKK 模型进行研究。下面着重介绍 Engle and Kroner( 1995) 在综合前人研究的基础上提出的 一类多元 GARCH-BEKK 模型。本文参考借鉴了 Engle and Kroner( 1995) 、李秋平等 ( 2014) 关于多元 GARCH 的论述,结合本文的研究对象,将均值方程设定如下:

某一 利率水平的第 t 期变化不仅取决于其自身滞后期的影响,同时还受到其他前期利率水平 变化的影响。例如网贷利率的变化不仅受到其自身前期利率水平的影响,还可能受到 Shibor 前期变化的影响。因为 Shibor 反映银行间资金松紧程度,网贷利率反映传统金融 市场体系之外的资金松紧程度,如果 Shibor 升高,银行间资金会趋于短缺,这样民间资金 反而活跃,需求会上升,这样会刺激网贷利率上升和Shibor 的变化趋势保持趋同。这也反 映出网贷利率和Shibor 之间的相互关联性。而那些无法直接观测的利率间动态相互影响 效果则反映在随机扰动项 εt = ( ε1t, ε2t, ε3t) ' 中,并且 εt ~ N( 0, Dt) ,则方差方程设定如 下:

本文选用极大似然估计法来估计三元 BEKK 模型,弱化各序列的分布特征,那么含有 T 个样本的对数似然函数设为( Engle and Kroner,1995) :

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号