本文共字,预计阅读时间。

(二)不同利率间的互动效应和波动传染分析

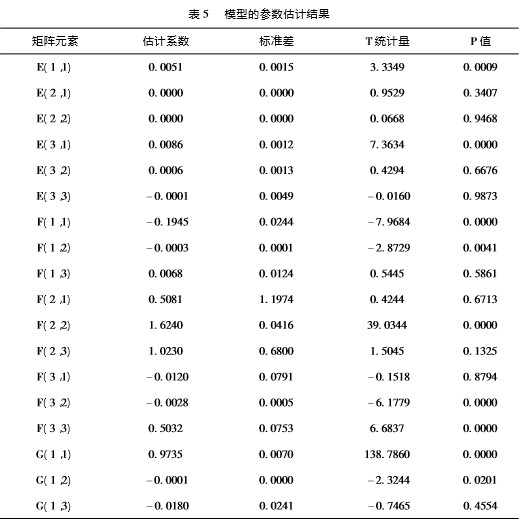

所谓溢出效应是指当某个金融市场出现波动,引起其他市场投资者的投资情绪和行 为的改变,并以此将波动进行跨市场传递的过程。为了检验网贷利率与 shibor、中债国债 利率的关系,本文运用 Winrats7 软件估计了 BEKK-GARCH 模型的参数,检验结果见表5 和表6。

P2P 网贷利率、Shibor 以及中债国债利率三者受自身前期影响都较大,因为从表 5 中 ARCH 系数矩阵 F 和 GARCH 系数矩阵G对角线上的元素估计结果来看,各利率变量方 差方程的估计结果在5%的显著性水平下都是不为零的,说明 P2P 网贷利率、Shibor 以及 中债国债利率受到自身前期波动的影响,并且存在明显的波动聚集性。另外,各利率变量 方差方程的 ARCH 系数矩阵 F 和 GARCH 系数矩阵G的各非对角元素并不是全部异于 零, f12与g12在5%的显著性水平下显著异于零, f21与g21在5%的显著性水平下不是显著异 于零, f32与 g32在10%的显著性水平下显著异于零, f23在 5%的显著性水平下不是显著异 于零, g23在5%的显著性水平下是显著异于零。说明 Shibor 对 P2P 网贷利率是单向波动 溢出的。Shibor 与中债国债利率之间的互动效应比较复杂:对于 ARCH 项,Shibor 对中债 国债利率具有单向溢出效应,对于 GARCH 项,在 10%显著性水平下,Shibor 与中债国债 利率之间具有双向溢出效应。f13与 g13、 f31与 g31在 5%的显著性水平下不是显著异于零, 这说明网贷利率与中债国债利率之间不存在波动溢出效应。以上的研究结果反映了中国 着力打造的 Shibor 基准利率的市场基础性作用和引导作用正在发挥成效,Shibor 的市场 基准地位正在得到加强。同时也反映出了中债国债利率的基准性不强,P2P 网贷利率也 由于自身规模较小而对其他金融市场利率的影响较为有限。这一方面反映出网贷利率与 市场基准利率的差异性,同时也说明了网贷利率与Shibor 之间存在着关联性,网贷利率受 Shibor 的影响较大。

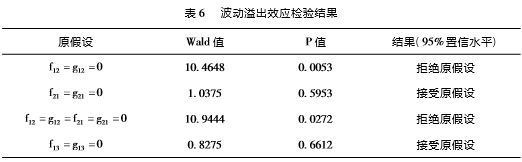

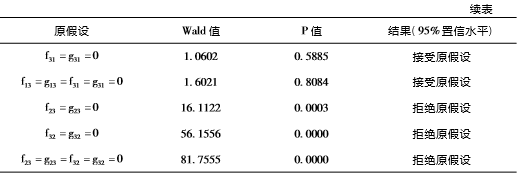

本文紧接着运用 Wald 检验方法对 P2P 网贷利率、Shibor 以及中债国债利率之间的互 动效应进行分析( 见表6) 。结果显示:首先,在5%的显著性水平下拒绝 f12 = g12 =0,接受 f21 = g21 =0,但同时拒绝 f12 = g12 = f21 = g21 =0,说明 Shibor 与 P2P 网贷利率之间存在单向 的波动溢出效应,主要原因是 Shibor 的市场基准性在逐渐得到确认,其对 P2P 网贷利率 的影响也因此较大,但是由于网贷利率的规模和作用范围有限,所以反过来的反馈作用效 果还不明显。其次,在5%的显著性水平下接受 f13 = g13 =0, f31 = g31 =0, f13 = g13 = f31 = g31 =0,说明中债国债利率与 P2P 网贷利率之间不存在波动溢出效应,网贷利率与中债国债 利率之间的联系不紧密,从而进一步反映出网贷市场与债券市场之间的相互影响效果不 明显。最后,在5%的显著性水平下拒绝f23 = g23 =0, f32 = g32 =0, f23 = g23 = f32 = g32 =0,说 明 Shibor 与中债国债利率之间存在双向的波动溢出效应,并且从结果上看,Shibor 对中债 国债利率的影响更大一些,这一结果与其利率变化走势图( 图1) 相一致,也与表5 的结果 相一致。这进一步印证了 Shibor 的市场重要性和基础性地位,Shibor 已经在中国金融市 场上发挥着重要作用。Shibor 不仅对传统金融市场利率有影响,并且对新型互联网金融 市场利率也具有前瞻引导作用和较大的影响效果,国家着力打造的市场基础性利率正在 发挥应有的成效。综合起来就是,P2P 网贷利率受 Shibor 的影响较大,并且是单向溢出 的,而几乎不受中债国债利率的影响,说明 Shibor 对于 P2P 网贷利率的引导性强并且影 响力更大,Shibor 的市场重要性得到了体现,但网贷利率由于自身规模有限对传统金融市 场利率的冲击效果还不是很明显。

五、研究结论与政策含义

本文从中国互联网金融快速发展的背景出发,基于中国经济的现实状况,探究了中国 网贷利率的典型化事实,并从参与主体、资金流动等角度分析了网贷利率、Shibor 以及中 债国债利率之间相互影响的机理,运用实证方法探究了网贷利率的变化特征以及与传统 金融市场利率的关联性,得出了以下研究结论和政策含义:

第一,P2P 网贷利率的 ARCH 效应显著,其容易受到自身前期波动的影响,并且该影 响存在一定程度的持久性冲击。网贷市场利率的波动性较大,风险具有积聚效应,不存在明显的杠杆特性,这表明当前的网贷利率水平上升或者下降,对未来的网贷市场发展变化 的影响大体相当。这与成熟市场所存在的杠杆效应不一样,网贷市场中的投资者的风险 意识不强,特别是早期的网贷平台投资者以中老年人为主,他们的风险意识和受教育程度 较低,容易被高收益率所迷惑。因此,有关当局要加强对网贷利率的合理引导和立法监 管,从源头上杜绝非法网贷平台的设立,同时要加强投资者教育,提高市场参与主体的信 息甄别能力,把握好 P2P 网贷利率波动性的典型特征,以此促进网贷行业的健康发展。

第二,P2P 网贷利率受 Shibor 的影响较大,国家着力打造的市场基准利率 Shibor 正在 发挥成效。一方面,说明 Shibor 的基准利率地位得到了印证; 另一方面,Shibor 对 P2P 网 贷利率的作用效果也为货币当局在调节市场流动性方面提供了方向和思路。有关当局可 以借助 Shibor 对网贷利率的影响效果,对网贷利率进行有效调节和引导,使网贷利率水平 保持在合理的区间,从而提高整个金融体系的稳定性。

第三,网贷利率对传统金融市场利率的影响较小,其对 Shibor 和中债国债利率的波动 溢出效应不明显。因为现阶段的中国网贷市场发展很不平衡,P2P 网贷利率的市场规模 有限,交易机制和政策监管尚不完善,其市场影响力还不是很大。随着互联网金融的不断 发展,P2P 网贷的作用在逐渐凸显,P2P 网贷既不能脱离金融的本质功能,同时也要充分 发挥互联网的工具优势,要从交易机制、风险控制、市场定位等多方位规范运营,发挥其开 放、共赢、便捷的优势,逐步成为现代金融体系的重要组成部分。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号