本文共字,预计阅读时间。

四、实证与结果分析

(一)ARCH 效应和波动性分析

运用 GARCH 类模型之前,需要对变量数据的平稳性进行检验,本文处理后的利率序 列数据通过了单位根检验,可以进行后续的 GARCH 类模型的相关分析。

1.ARCH 效应分析

本文通过自相关检验发现,P2P 网贷利率存在连续的高阶自相关。综合考虑网贷利 率的自相关和偏相关系数,在5%的显著性水平下,最终将网贷利率序列确定为连续的6 阶滞后,是一个 AR( 6) 过程。通过建立 AR( 6)-ARCH( 1) 模型,对残差序列进行 ARCH-LM 检验,从检验结果来看 P2P 网贷利率的 ARCH 效应明显,存在条件异方差性,这初 步反映了网贷利率水平变动的不规则性和风险性。另外,从 P2P 网贷利率的残差平方线 状图可以直观地看出,P2P 网贷利率序列的残差平方项存在明显的时间可变性和集簇性, 因此适合建立 GARCH 类模型来进行分析和刻画 P2P 网贷利率的这些统计特征。

2.波动性分析

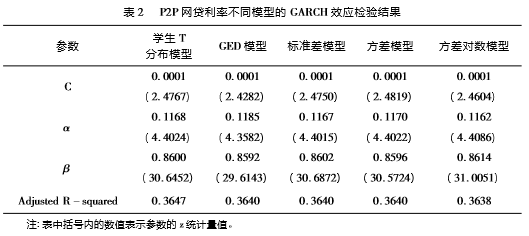

为探究P2P网贷利率残差的时间可变性和集簇性,本文运用 Eviews 计量软件分别将反映网贷利率 GARCH 效应的不同种模型 AR( 6)-GARCH(1,1) 以及加入风险项的 AR(6)-GARCH(1,1)-M 模型结果编制于表2 中。根据表 1 的描述性统计结果可以知 道,处理后的网贷利率表现出尖峰厚尾的分布特征,因此本文重点选用学生 T 分布和广 义误差 GDE 分布来刻画 P2P 网贷利率的尖峰厚尾分布特征。

从表2 中可以看出这5个模型的 ARCH 项系数 c2 和 GARCH 项系数 c3 均为正值,并 且这两个系数相加起来是小于1 的,说明本文建立的 GARCH( 1,1) 过程是平稳的,该模 型的条件方差是均值回归的,前期利率水平的波动对未来利率水平的影响是逐渐减弱的。 再者,在这 5个模型中,学生 T 分布的拟合效果最好,并且该模型的 ARCH 项系数 α 和 GARCH 项系数 β 之和虽然小于1,但是十分接近于1,这充分说明了网贷利率的前期波动冲击对其后期的条件方差会有持续的影响。在现实中,表现为网贷市场呈现风险积聚的 现象,以前累积的风险可能会持续传递下去,这样会给网贷市场的发展带来极大的不确定 性,网贷市场风险的防范和监管变得尤为重要,因为这关系到金融市场的稳定有序发展。

3.杠杆效应分析

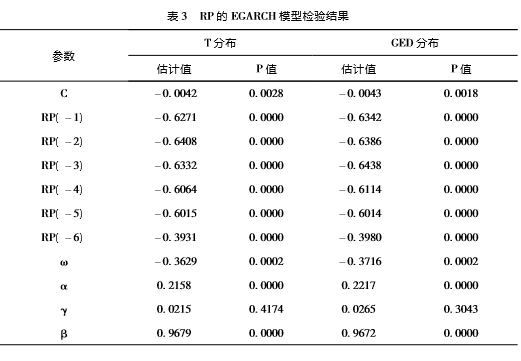

正如前文提到的 P2P 网贷利率序列呈现出尖峰厚尾、偏态分布特征,为了进一步考 察网贷利率序列的这种非对称性,本文运用 EGARCH 模型( 式2) 对 P2P 网贷利率时序变 量进行估计,RP 的 EGARCH 模型估计结果如表3 所示:

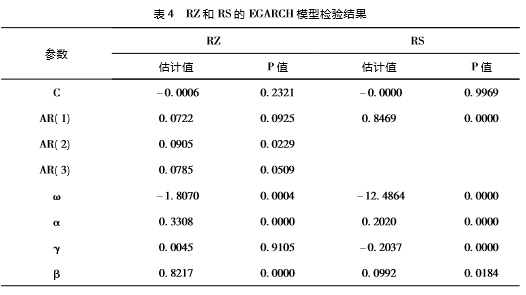

由上表3 可知, γ 项的系数估计值无论在学生 T 分布下还是在广义误差 GED 分布下 都是不显著的,说明 P2P 网贷利率不存在明显的杠杆效应,进一步解释就是网贷市场中 利率的下跌所带来的波动影响与同等程度的上涨所带来的影响大体相当,说明网贷市场 中投资者对于利好、利空消息的反应并无太大差别,这间接说明网贷市场投资者的风险意 识和识别能力不强。为了比较分析网贷利率的特性与传统金融市场利率的特征之间是否 存在差异性,本文对 RZ、RS 进行自相关检验,发现中债国债利率符合 AR( 3) 过程,它的 EGARCH 模型在学生 T 分布下拟合效果最好,而 Shibor 符合 AR( 1) 过程,其 EGARCH 模 型在 GED 分布下拟合效果最好,本文将它们相应的 EGARCH 检验结果列于表4 中。

由表4 的检验结果可知,中债国债利率的γ 系数估计值是不显著的,表明债券市场也 不存在明显的杠杆效应,也就是说如果债券市场当前时刻利率上升或者下降,对今后一段 时间的利率水平波动的影响差异不大。这可能与中国债券市场还不发达,市场的参与度 还远远不够有关。而 Shibor 的 γ <0,表明存在杠杆效应,说明利空消息比利好消息的影 响更强烈,这与成熟金融市场的市场利率表现相一致,象征着 Shibor 利率体系正在走向成 熟,其市场基准利率地位在不断巩固。网贷利率与 Shibor 相比,其杠杆效应不明显,这说 明了新型网贷利率反映出的网贷市场参与主体的金融行为以及网贷利率的确定方式,在 某种程度上和基准利率存在差异,而这种差异可能由于网贷市场尚处于发展初期,平台自 身具有不平衡性和不完善性。

以上的论述只是基于 P2P 网贷利率自身波动性特征的分析以及与传统金融市场基 准利率特征的简单对比,分析得出的这些特征现象可能只是 P2P 网贷利率的市场运行表 象。另外,从已有的运用 GARCH 类模型对网贷利率特征的研究来看,这些研究主要运用 一元 GARCH 模型,很多研究只是首先基于 GARCH 模型得到各个变量的波动性,然后再根据得到的波动性来对比研究变量之间的关系,这类研究没有反映变量之间实质性的相 互依存关系和互动效果。在金融市场联系日益紧密的当下,不同种利率之间的互联互通 和相互影响已经变得十分突出,孤立地研究某种利率水平的变化是不全面的。因此,本文 不仅分析 P2P 网贷利率的一些基本特征,并且尝试运用三元 GARCH-BEKK 模型来深入 分析 P2P 网贷利率、Shibor 以及中债国债利率之间的波动关系和溢出效应,以期尽可能全 面地捕捉到网贷利率的动态特征以及分析出网贷利率在金融市场中所受到的影响。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号